El próximo martes, 30 de abril, el INE publicará el indicador adelantado (“flash”) del PIB del primer trimestre de 2024. El dato se espera con gran expectación, porque marcará la previsión de crecimiento para el conjunto del año, que ya se ha ido revisando al alza por la mayoría de los analistas y las instituciones hasta el 1,9% (estaba en 1,5% hace unos pocos meses).

A esta revisión contribuyó el sorprendente dato del 4º trimestre del 2023: +0,6% trimestral, el doble de lo esperado por la mayoría de los expertos, y que situó la tasa interanual en un 2%. Para este martes, el consenso de analistas se sitúa en el +0,4% trimestral, que supondría un ritmo anual del 1,9%. La publicación de la EPA del primer trimestre el pasado 26 de abril ha vuelto a sorprender al alza, con un crecimiento trimestral del empleo de +0,54%, ajustado de estacionalidad, y de casi un 3% en tasa anual.

Aunque el empleo EPA no es exactamente el mismo que el de la Contabilidad Nacional, lo normal sería anticipar un crecimiento de la ocupación en torno al +0,5%. Si suponemos que el PIB debe crecer al menos como el empleo (es decir, que no caiga la productividad), deberíamos esperar un crecimiento del PIB real de +0,5%, una décima más de la que espera el consenso de analistas, y una tasa anual del 2%, la misma que el dato anterior.

Pero es mucho suponer que el PIB vaya a crecer lo mismo o más que el empleo, que es lo normal, porque esto no es lo que está ocurriendo en los últimos tiempos. Y seguramente la prensa valorará muy positivamente el dato y el Gobierno sacará pecho del crecimiento del PIB español, por seguir siendo el más alto entre los mayores países de la eurozona.

Pero para muchos macroeconomistas, entre los que me encuentro, el dato del PIB nos seguirá preocupando por ser inexplicablemente bajo, dado el crecimiento del empleo.

Deberíamos esperar un crecimiento del PIB real de +0,5%, una décima más de la que espera el consenso de analistas

Es decir, probablemente vuelva a registrarse una caída de la productividad aparente (PIB dividido por empleo) que no se corresponde ni con el momento cíclico de la economía (crecimiento del consumo, de los beneficios empresariales, recaudación de impuestos, etc.) ni con el relativo buen momento de nuestras exportaciones, tanto de bienes como de servicios, pese a un contexto internacional bastante desfavorable. El tema no es baladí. Un PIB infravalorado perjudica las ratios de déficit público y deuda pública, a las que prestan tanta atención los mercados financieros y las instituciones internacionales (el BCE, la Comisión Europea, el FMI, entre otras).

También perjudica la renta per cápita de la economía española, y las comparaciones internaciones. Por ejemplo, en los últimos años se ha detectado una caída de la renta per cápita relativa de España con respecto a la media europea. Y muchos países del Este europeo, que reportan crecimientos del PIB más elevados que el nuestro, nos han adelantado en renta per cápita. Finalmente, un PIB infraestimado hace perder peso relativo a la economía española sobre el total, y puede poner en cuestión nuestra relevancia económica internacional.

Lo curioso es que esto no está ocurriendo con los datos de empleo, que superan en muchos casos el del resto de los países europeos. Algunos hemos insistido desde hace décadas en el problema de la productividad de la economía española, el llamado “modelo productivo”, muy sesgado hacia la construcción inmobiliaria y los servicios con bajo valor añadido.

Pero los datos recientes han desbordado el problema, pese a los esfuerzos que se han hecho en inversión en I+D, en energías renovables, en digitalización, en infraestructuras relacionadas con el comercio, en internacionalización y en algunas reformas estructurales. Una cosa es que la productividad crezca poco, como viene ocurriendo desde que estamos en el euro (véase, por ejemplo, el libro “La Falsa Bonanza”, ediciones Península 2015). Y otra, que caiga. Eso es más difícil de tragar.

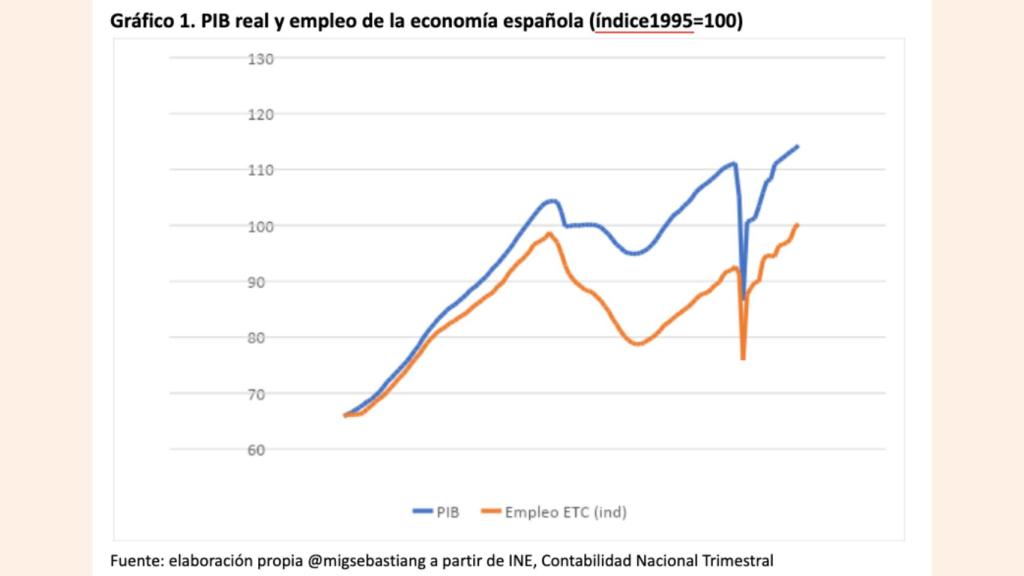

En el Grafico 1 presento la evolución trimestral del PIB y del empleo con datos trimestrales del INE, desde 1995 hasta el cuarto trimestre de 2023. Para el PIB utilizo la Contabilidad Nacional del INE, cuyo nuevo dato conoceremos el martes.

Gráfico 1

Para el empleo utilizo, en vez de la EPA, el dato de Contabilidad Nacional de “Empleo Equivalente a Tiempo Completo (EETC)”, que es el que proporciona una cifra menor de número de ocupados para, de esta forma, “ponérselo más fácil” a la productividad del trabajo. Por ejemplo, dos trabajadores empleados a tiempo parcial, que estén a media jornada, cuentan como dos ocupados, pero como un solo empleado a tiempo completo equivalente.

Por ejemplo, en el 4% trimestre de 2023, el empleo total de Contabilidad Nacional era 21,9 millones y el de la EPA 21,3 millones, mientras que el empleo ETC fue sólo 20,2 millones, más de un millón de diferencia. De esta forma, para el mismo PIB, la medida de productividad va a ser más alta con el empleo ETC que con el número total de empleados, bien de Contabilidad Nacional o de la EPA. Si con la medida de ETC nos sigue saliendo una productividad baja, es que realmente tenemos un problema.

El Gráfico 1 recoge que, como no puede ser de otra forma, el PIB y el empleo se mueven conjuntamente. Pero se distinguen períodos bien diferenciados. En los años 90 y principios del siglo XXI, el PIB y el empleo iban casi de la mano, con un crecimiento de la productividad muy pequeño.

A partir de la crisis de 2008, el PIB cae menos que el empleo, por lo que la productividad crece de forma notable. En la recuperación, el empleo aumenta significativamente, por lo que se frena el crecimiento de la productividad, pero que sigue siendo positivo. Y es en torno a la pandemia cuando se producen movimientos extraños, tanto antes como durante y en la postpandemia.

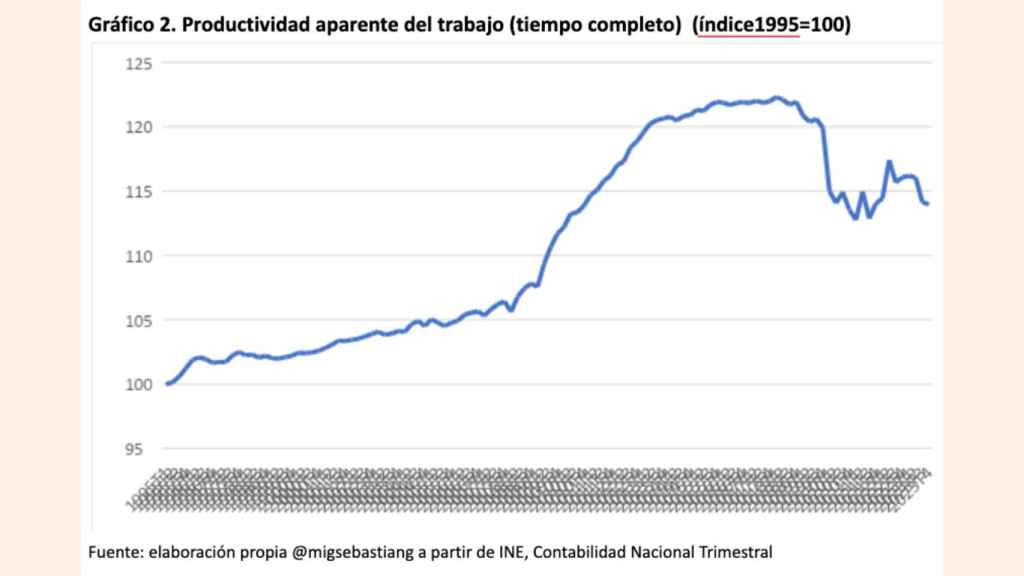

Una forma más clara de verlo es directamente con la medida de productividad aparente del trabajo, que se recoge en el Gráfico 2, y que se obtiene como el cociente de las dos variables anteriores

Gráfico 2

Como mencionábamos anteriormente, el crecimiento de la productividad es escaso en los momentos de expansión (1995-2008) y (2013-2018), lo que se considera el problema crónico de la economía española, con aumentos anuales de la productividad en el rango (+0,3%,+0,4%).

En los momentos de crisis sube hasta el +1% anual, para luego frenar cuando la economía vuelve a entrar en fase expansiva, hasta 2018. Pero lo llamativo ocurre a partir de entonces. De la última etapa del Gráfico 2 se obtienen las 3 observaciones “misteriosas” siguientes:

- La productividad del trabajo cae en 2019. Nada que ver con la pandemia, que se desata a finales del primero y segundo trimestre de 2020. Como luego veremos, este comportamiento de la productividad no ocurre en casi ningún país europeo. ¿Qué acontecimiento puede justificarlo, más allá de que hubo un cambio de Gobierno?

- Durante la pandemia, la productividad se desploma. Es verdad que puede haber problemas de medida, y que los ERTES sujetaron el empleo (aunque en el Gráfico 1 vimos que también se redujo significativamente) mientras que la actividad caía más en picado. Pero luego comprobaremos que también es España un caso excepcional en este fenómeno. Y no concuerda con el hecho de que el despliegue tecnológico de España en comparación con la media europea (fibra óptica, ancho de banda, digitalización de la administración, etc.) debería haber hecho más fácil el teletrabajo en nuestro país. O, al menos, igual que en nuestros vecinos

- Al terminar la pandemia y volver a la normalidad, la productividad no se recupera a los niveles prepandemia. Incluso en los últimos trimestres vuelve a caer y se aleja de ese nivel. Ello hace que España sea uno de los países que, presuntamente, más tarda en recuperar los niveles de PIB, pero no los del empleo, que lo consigue a la par de las principales naciones europeas.

En la tabla 1 resumo con algunas cifras este extraño comportamiento de la productividad al final del periodo muestral:

Tabla 1. Productividad (1995=100). Empleo a t. completo

| 2000 |

102,59 |

| 2010 | 113,87 |

| 2018 | 121,96 |

| 2023 | 113,98 |

Desde 1995 a 2000 el crecimiento es exiguo, apenas un 2% acumulado en 5 años (0,4% anual). En los siguientes 10 años crece unos 11 puntos (1% anual), y en los siguientes 8 años, un ritmo parecido (abarca tanto años de crisis como de expansión). Pero lo extraño ocurre a partir de 2018. Y en 2023 la productividad aparente del trabajo esta lejos de recuperar los niveles prepandemia.

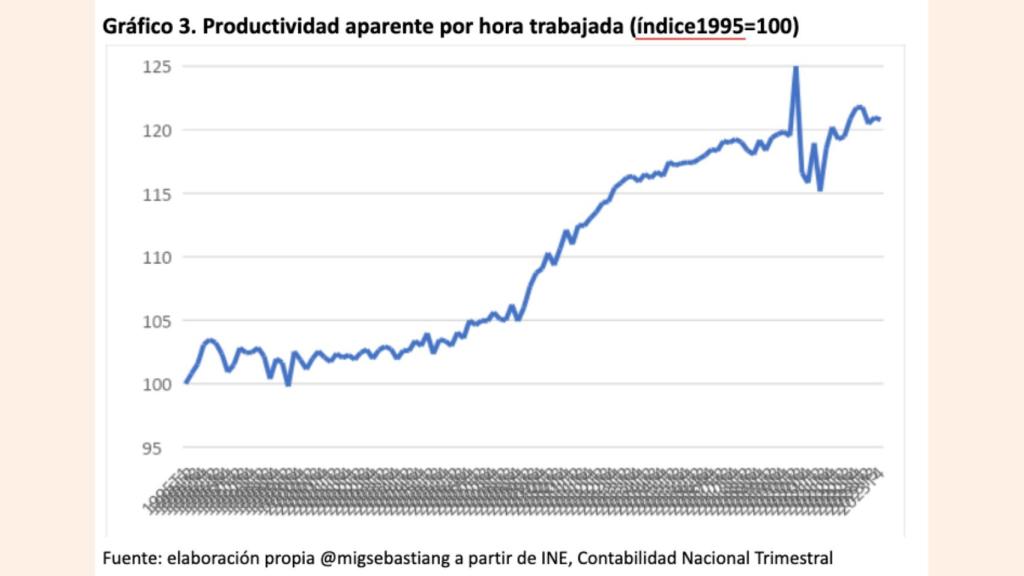

Una de las respuestas a este “misterio” ha sido que la cifra de empleo relevante no es tanto el empleo, aunque sea a tiempo completo, como las horas trabajadas. Para ver si esa puede ser la explicación, en el Gráfico 3 presento la serie de productividad construida a partir de horas trabajadas.

Gráfico 3

Aunque la serie es más errática, en su primera parte se parece a la del gráfico 2. Crecimiento exiguo inicialmente, aceleración durante la crisis y freno en la recuperación. Pero, cuando llega el confinamiento, se dispara la productividad por hora trabajada, algo que no es coherente con la evolución descrita anteriormente en el comienzo de la pandemia con la medida basada en el empleo a tiempo completo. Finalmente, otro de los problemas crónicos de la economía española es que la productividad-hora ha sido siempre más baja que la productividad-trabajador.

Es decir, que siempre hemos aprovechado poco nuestro trabajo. Esto se recoge en la Tabla 2, en la que se complementan las cifras de la Tabla 1 con sus equivalentes en horas trabajadas.

Tabla 2. Productividad (1995=100)

| Empleo t. completo |

Hora trabajada |

|

| 2000 | 102,59 |

102,06 |

| 2010 | 113,87 | 112,11 |

| 2018 | 121,96 | 118,37 |

| 2023 | 113,98 | 120,79 |

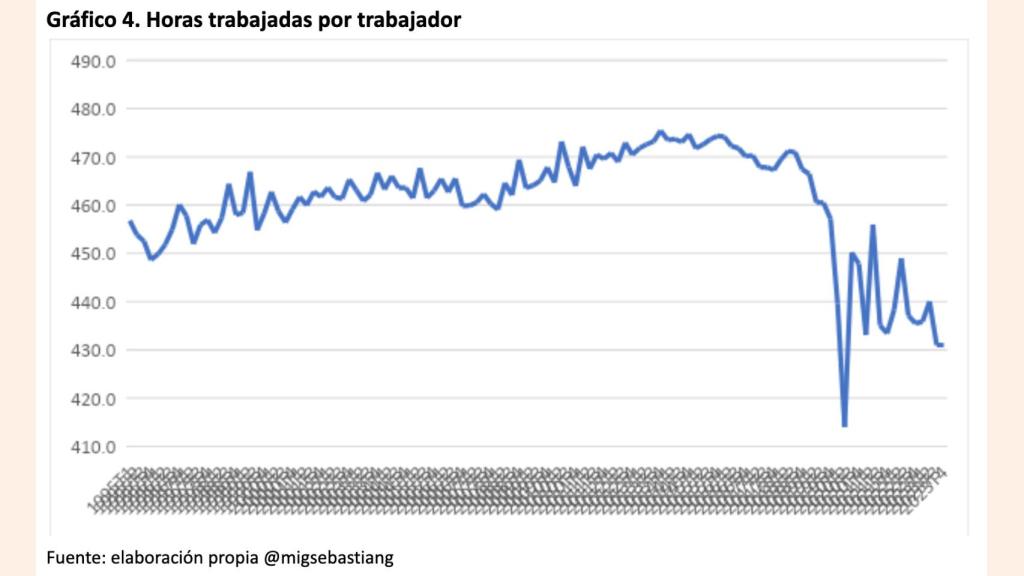

Tal y como recoge la Tabla 2, la productividad por hora siempre ha estado por debajo de la productividad por empleado… hasta 2018. Pero ambas se movían en la misma dirección, como es lógico. A partir de 2018 todo cambia, la productividad por hora supera a la productividad por trabajador y se mueven en dirección contraria. ¿Cómo puede explicarse esa discrepancia? Por la ratio de horas trabajadas por trabajador, algo que se recoge en el Gráfico 4.

Gráfico 4

La ratio de horas trabajadas por empleado se ha mantenido relativamente estable, incluso en diferentes fases cíclicas de la economía. Pero, a partir de 2019, antes de la pandemia de la Covid 19, se produce una extraña “epidemia de pereza colectiva” que nos hace trabajar menos. Gracias a esa caída de las horas se salva in extremis el dato de productividad. Algo que, cuando menos, resulta misterioso.

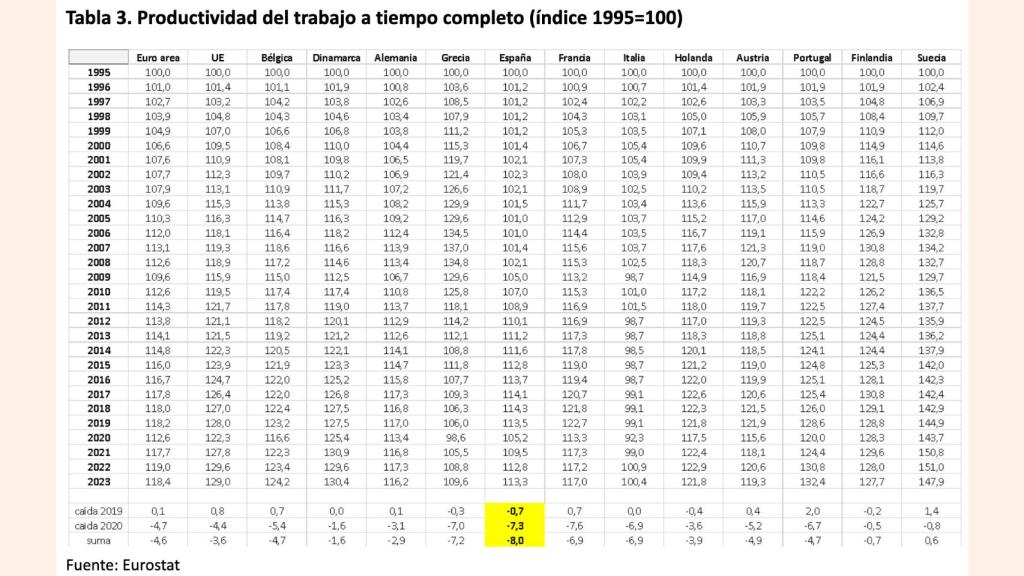

Finalmente, un poco de comparación internacional. En la Tabla 3 presento los datos de productividad aparente del trabajo a tiempo completo de las economías de Europa Occidental, utilizando los datos de Eurostat.

España ha tenido un problema crónico de productividad. Apenas un crecimiento acumulado de un 13% en casi 30 años. Sólo nos superan Grecia, 9% e Italia, un 0%, es decir, una productividad estancada desde 1995. Hasta ahí nada novedoso. Lo llamativo es lo que ocurre a partir de 2018.

Tabla 3

España es uno de los pocos países en los que cae la productividad en 2019. Ya tiene mérito que lo hagamos peor que Italia (que no cae en ese año) y que Grecia, que sólo baja un 0,3%. Nosotros bajamos más del doble, un 0,7%. Por si fuera poco, en el año del confinamiento, 2020, nuestra productividad cae un 7,3%, frente al 4,7% de la eurozona. Sumando los dos años, una caída acumulada del 8%, inédita en Europa. Y tanto el promedio de la UE como el de la eurozona ya habían recuperado en 2023 la productividad de 2018. España sigue por debajo. La única explicación a este “misterio” es que nuestro PIB está infravalorado.

Me he tirado toda la pandemia piropeando al INE y pidiendo que se hiciera cargo del desastre de los datos, como hicieron en otros países. Por tanto, no soy sospechoso de animadversión ni de ser poco respetuoso con una institución que desde hace muchos años me merece todo el respeto y admiración. Por eso, me siento autorizado a pedirles, humildemente, que revisen las cifras de PIB desde 2019, inclusive, para hacerlas coherentes con nuestra propia historia y con el resto de los países europeos.