El Popular es el banco del Ibex más castigado Reuters

La regulación ahoga a la banca

Los grandes bancos de la eurozona han perdido 125.000 millones de capitalización en un mes. ¿Qué asusta tanto a los inversores?

5 febrero, 2016 01:40Noticias relacionadas

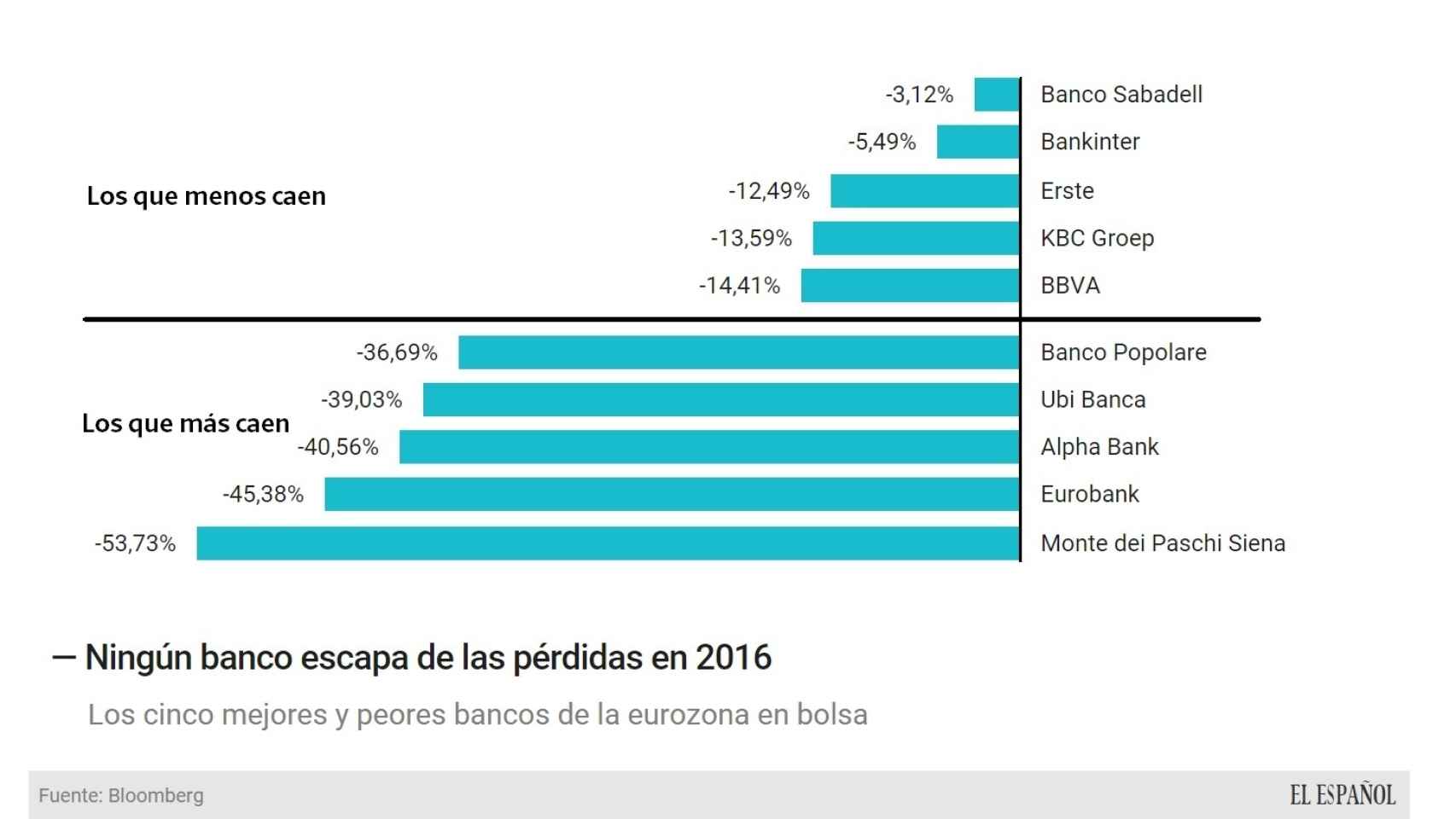

En poco más de un mes, los 30 mayores bancos de la eurozona han perdido 125.000 millones de euros de capitalización. El mercado está castigando sin piedad al sector financiero europeo, con un desplome de su cotización en bolsa superior al 20%. Esto significa que, por cada cinco euros de capitalización que tenían los bancos al inicio del año, han perdido algo más de uno.

Las entidades italianas son las más castigadas, entre las que destaca Monte Paschi Siena, que ha perdido la mitad de su capitalización bursátil desde el inicio del año. Pero no son las únicas, Deutsche Bank, por ejemplo, ha perdido un tercio de su capitalización, el Banco Popular, un 25%, y CaixaBank, Santander o Bankia, en torno a un 20%.

El desplome de las entidades financieras está en la base de la volatilidad que está sufriendo el mercado este año y también es uno de los motivos que está causando más preocupación. ¿Es que los bancos vuelven a estar al borde del colapso? ¿Otra vez está todo como al inicio de la crisis de 2008?

La situación para los bancos vuelve a estar complicada, pero esta vez es diferente, no es su solvencia ni su liquidez lo que está en entredicho. Los bancos tienen hoy una situación saneada y acceden a los mercados para conseguir financiación con mucha facilidad. Por ejemplo, BBVA ha emitido este año 1.000 millones en bonos senior (un tipo de deuda que sería susceptible de asumir pérdidas si la entidad tuviese problemas) y para el que tuvo una demanda de 2.400 millones. También Santander o Bankia se han lanzado a emitir cédulas hipotecarias (activo muy seguro porque está respaldado por toda la cartera inmobiliaria del banco). Estos son sólo unos ejemplos de la facilidad con la que las entidades acuden al mercado para financiarse. Entonces, ¿cuál es el problema?

La rentabilidad

Esa es la respuesta a los problemas de los bancos: la rentabilidad. Esto es, la capacidad para generar beneficios crecientes que den a los inversores motivos para comprar acciones de los bancos. Los ahorradores prefieren canalizar su dinero hacia sectores que ofrezcan un retorno potencial superior al que ofrece la banca.

Es aquí donde entra en juego la regulación que han aprobado los diferentes organismos competentes, que van desde la Comisión Europea, hasta el Banco Central Europeo o el Consejo de Estabilidad Financiera (FSB, por sus siglas en inglés). La proliferación de la regulación tenía un doble objetivo. El primero es tener un sistema financiero sólido que sea capaz de soportar los episodios en los que haya tensiones financieras. Y el segundo que, si alguna entidad no puede soportar y se viene abajo, que existan recursos suficientes para proteger los depósitos y para que no sea necesario inyectar dinero público.

¿Cómo se consigue esto? La receta está clara: acumular capital, fondos sectoriales que aglutinen reservas y pasivos con capacidad de absorber pérdidas. Es por este motivo que los bancos están acumulando capital, realizando sus aportaciones al Fondo Único de Resolución (común para toda la eurozona) y emitiendo títulos de deuda que puedan canjearse en capital si hay problemas. Esto es, que en lugar de tener que pagar esa deuda en dinero, pueda pagarse con acciones, lo que permitirá a la entidad financiera quitar un pasivo de su balance sin sacar dinero de su balance.

Todo este capital exigido tiene un coste que impacta directamente contra la rentabilidad de los bancos. “En 2016 tendremos que crecer mucho para afrontar los cientos de millones de nueva regulación”, aseguró Ana Botín, presidenta del Banco Santander, durante la presentación de resultados de la entidad. Además, los inversores no saben cuándo van a acabar los nuevos requerimientos, por lo que prefieren esperar desde lejos. Con su dinero en otros sectores o en otros activos, antes que estar expuestos a las acciones de los bancos.

El BCE reconoció el jueves en su informe mensual que los requerimientos de capital “seguirán afectando a la composición y el coste de la financiación de los bancos”. Y asume que “este nuevo entorno puede tener costes en el corto plazo”, pero que “la reducción del riesgo de futuras crisis sistémicas llevará a tener un sistema bancario más estable y un mecanismo de transmisión de la política monetaria más robusto”.

El problema de los tipos

El segundo gran problema de la banca es el tipo de interés tan bajo que existe en el mercado por los estímulos del Banco Central Europeo. El problema no es solo que los tipos de corto plazo estén en el cero como consecuencia que los tipos oficiales de la entidad están en el 0,05%; sino que toda la curva de rentabilidades está plana por efecto de la compra de activos, el famoso QE. Tomar dinero prestado o prestarlo no vale nada, ya sea si se va a devolver en un mes o en cinco años.

De este modo, el banco pierde su foco principal de beneficios: el de tomar depósitos a corto plazo y conceder con ellos préstamos a largo. Si toda la curva de rentabilidades está plana, no hay arbitraje posible, con lo que los márgenes de intereses se estrechan y vienen los problemas de rentabilidad. En la encuesta de octubre del BCE sobre préstamos bancarios, la mayor parte de las entidades reportaron un deterioro de sus márgenes de intereses por el efecto de los estímulos monetarios. En total, hubo un 10% más de entidades que reconocieron haber sufrido un deterioro en sus márgenes, de las que afirmaron que su rentabilidad subió.

Este deterioro ha sido mucho mayor en los países menos vulnerables, ya que allí el margen de intereses es todavía más estrecho. Los datos de octubre hablan por sí mismos, el porcentaje de entidades que reconocen que su rentabilidad está cayendo casi es un 20% superior.

Este escenario de tipos bajos amenaza con prolongarse en el tiempo, ya que el crecimiento en la eurozona sigue siendo pobre y la inflación está muy lejos del objetivo del BCE. Esto significa que seguirá con sus estímulos y la presión sobre el margen de las entidades seguirá presionando las cuentas de resultados de los bancos.

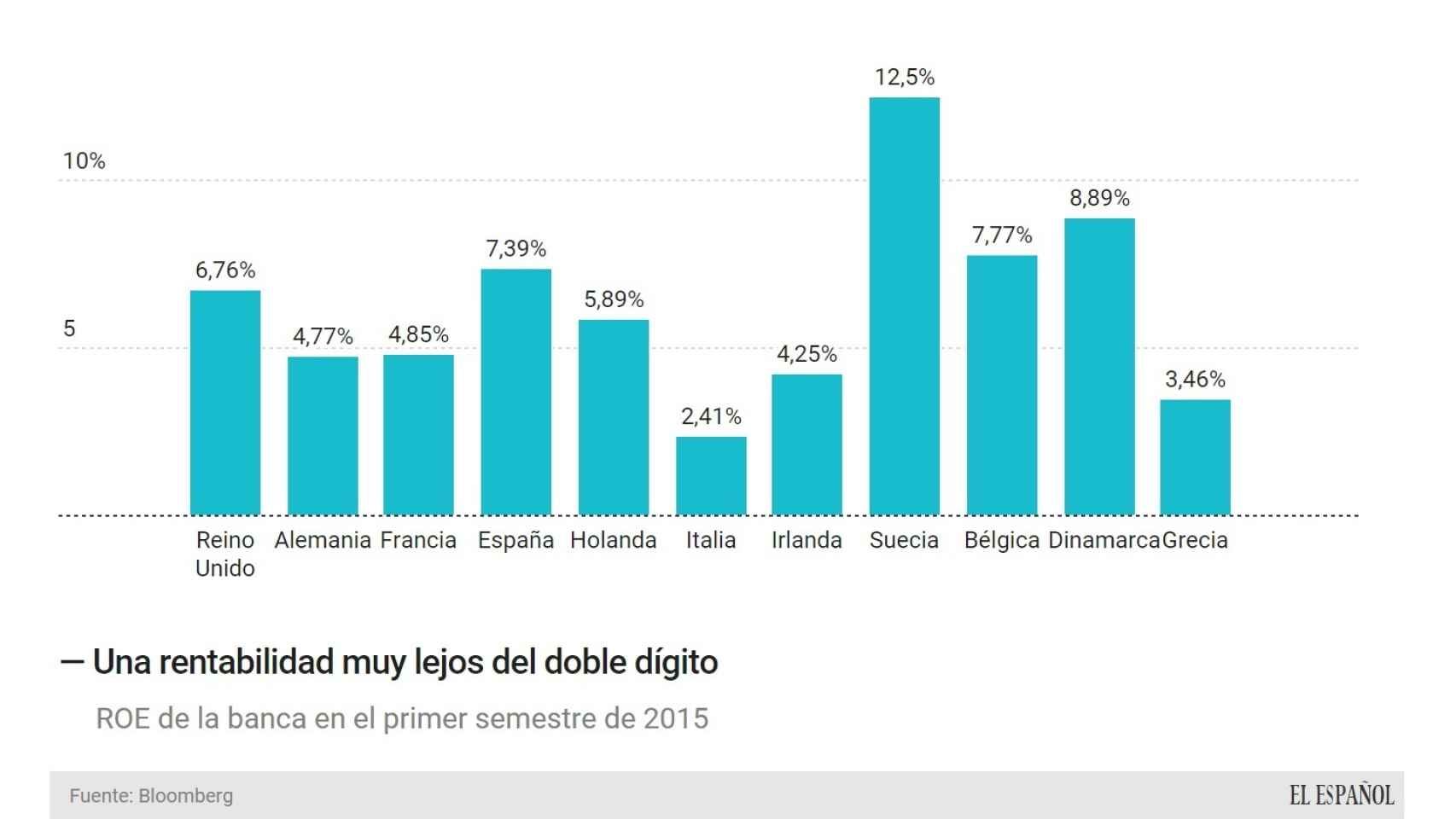

Al cierre del primer semestre de 2015, la rentabilidad sobre recursos propios (ROE) de los bancos de la eurozona se situó en el entorno del 6% (sin contar las pérdidas de los bancos portugueses), según los datos del BCE, y los datos del segundo semestre publicados hasta ahora no anticipan una mejoría. Muy lejos quedan los años previos a la crisis cuando la rentabilidad que obtenían las entidades se aproximaba al 15%.

Prosigue el castigo

Por si los problemas de los bancos fuesen pocos, el inicio de la temporada de resultados de los grandes bancos europeos está defraudando al mercado. Los analistas tenían unas expectativas de beneficios mejores, pero los resultados no están cumpliendo. El 55% de las entidades que ya han presentado, han defraudado. En este grupo destaca por encima de los demás Deutsche Bank, ya que se quedó un 75% por debajo de lo esperado. Banco Popular también se quedó muy lejos, un 68% por debajo y, entre los españoles, el Santander tampoco cumplió con lo previsto.

¿Quién quiere invertir en banca ante esta situación? El castigo al sector es tal que las entidades cotizan muy lejos de su valor en libros. Esto es, su capitalización está muy por debajo del valor contable que tienen las entidades en sus balances. La cotización sobre valor en libros que tienen, de media, los 30 mayores bancos de la eurozona es de 0,59 veces. El mercado está valorando que las entidades valen la mitad de lo que aparece en su contabilidad. De todos ellos, sólo dos firmas cotizan por encima de su valor en libros: Bankinter y el holandés KBC Groep. Este es el mejor ejemplo de la baja confianza de los inversores en el sector.