José Ignacio Goirigolzarri, presidente de Bankia.

Casi una década con ‘Goiri’ al mando: así llega Bankia a la fusión con CaixaBank

Los gestores de Bankia llegan a la fusión con objetivos cumplidos en capital y solvencia, pero también con espinas clavadas que CaixaBank tendrá que remontar.

31 enero, 2021 02:57Noticias relacionadas

José Ignacio Goirigolzarri y José Sevilla han protagonizado esta semana el penúltimo hito de Bankia antes de la fusión con CaixaBank. Su última presentación de cuentas en solitario ha servido para hacer balance de un equipo gestor que ha intentado reconducir al gran símbolo de la crisis española hacia una entidad solvente sin los lastres del pasado. Objetivos que se han cumplido en parte sí… y en parte no.

A solo unos meses de iniciar de forma oficial su nueva etapa como presidente de la nueva CaixaBank, el presidente de Bankia confesaba el pasado jueves ante los medios su nostalgia al echar la vista atrás a esta corta pero intensa historia de casi nueve años al frente de la entidad. “Desde el punto de vista profesional, he sido muy feliz. Lo mejor que me ha pasado es trabajar con este equipo”, expresaba emocionado.

Una gestión que ha logrado, al menos en lo financiero, hacer olvidar al cliente la imagen de aquella Bankia que surgió al calor de la burbuja inmobiliaria y los problemas de unas cajas de ahorro envueltas en malas prácticas por parte de los políticos que las gestionaban.

El peso de las cajas

Los embrollos judiciales han quedado atrás y la entidad ha logrado, en parte, separarse del peso reputacional de las cajas que la integraban, quedándose solo con la parte positiva de cercanía al cliente e inclusión financiera de este tipo de entidades.

Ya lo dijo Gonzalo Gortázar, CEO de CaixaBank, durante la presentación de cuentas: la entidad fusionada será el resultado de la integración de 115 cajas de ahorro a lo largo de la historia. Ahí es nada.

José Sevilla, consejero delegado de Bankia.

Con la perspectiva del tiempo, queda patente el cambio de Bankia en estos últimos años. El 28 de noviembre de 2012, la Comisión Europea aprobaba el plan de reestructuración para la entidad, que presentaba su primer Plan Estratégico dejando atrás una etapa de ajustes para centrarse en un mayor crecimiento.

Después, vendría una nueva etapa marcada por el énfasis comercial, hasta llegar a 2018, con el último Plan Estratégico de la entidad, el más ambicioso de todos, en el que, entre otras cosas, se preveía repartir entre los accionistas más de 2.500 millones de euros en dividendos en tres años.

Un propósito que truncó la persistencia de los tipos negativos y, por supuesto, la crisis del coronavirus.

Hablamos del propósito del dividendo, porque el objetivo de generación de capital sí que se ha cumplido, y con creces. Y buena parte servirá para llevar a cabo la fusión.

Cálculos imposibles

Los objetivos incumplidos en este Plan se deben, sobre todo, al error de cálculo en la evolución de la curva de tipos y al impacto de la crisis del coronavirus. Esta última, imposible de prever allá por 2017, cuando se elaboró la nueva hoja de ruta para la entidad.

Para hacerse una idea, el equipo gestor de Bankia esperaba un crecimiento del 2,1% para 2020, frente al desplome de más del 11% que experimentó la economía. Contaba, además, con que el euríbor rondase el 0,92%, ya en terreno positivo, frente al -0,50% en el que lleva instalado desde hace tiempo.

Aún así, el éxito de la integración de BMN sí permitió alcanzar las sinergias esperadas, así como superar los objetivos de negocio.

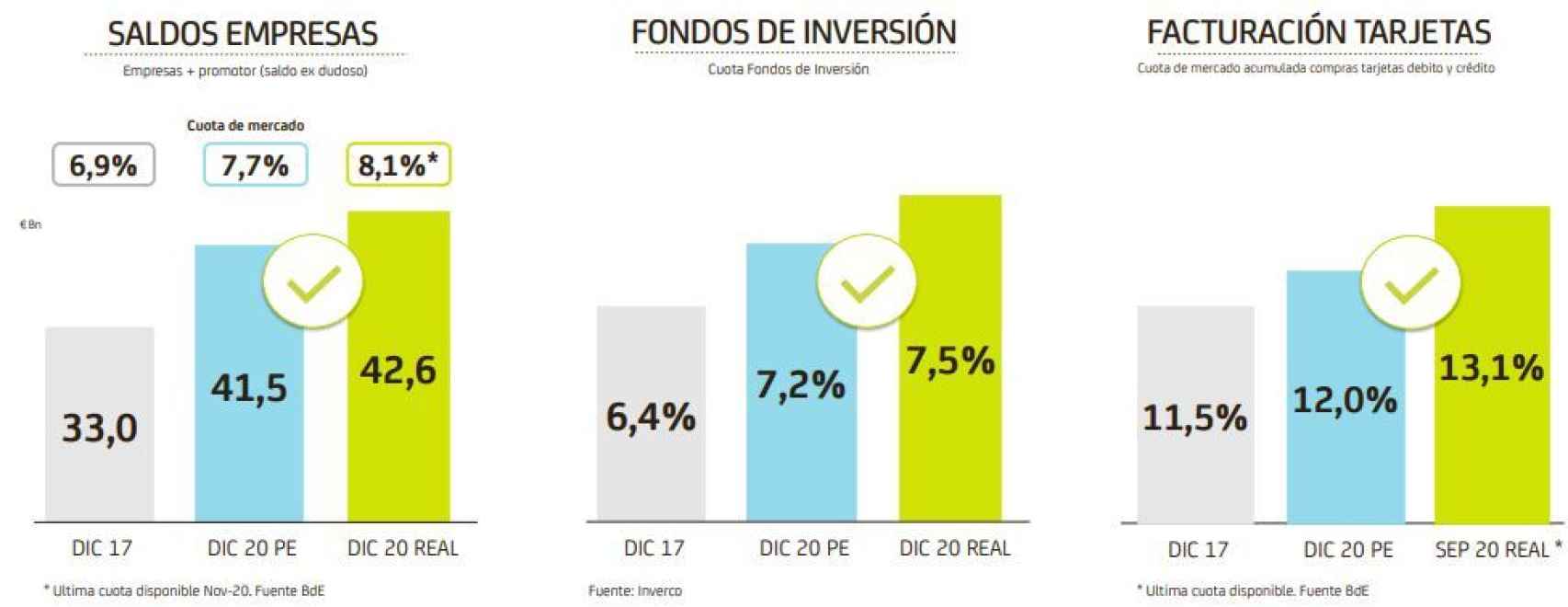

Por ejemplo, en empresas y promotor, la entidad ha pasado de una cuota de mercado del 6,9% en 2017 al 8,1% al cierre de noviembre, últimos datos disponibles. El objetivo del Plan era cerrar 2020 en el 7,7%.

Hitos de negocio.

Lo mismo ha ocurrido en el negocio de fondos de inversión, con una cuota que ya supera el 7,5% según datos de Inverco, frente al 7,2% que la entidad se marcó como objetivo en su hoja de ruta. En tarjetas, también se han superado las previsiones de alcanzar un 12%. En concreto, y según los últimos datos del Banco de España, Bankia cerró septiembre con una cuota del 13,1% en compras de tarjetas de débito y crédito.

Este impulso comercial también ha permitido a la entidad cumplir con los objetivos de volumen de comisiones. Sin embargo, la negativa evolución de la curva de tipos ha impedido llegar a la fusión con CaixaBank con los 2.900 millones de euros esperados en margen de intereses. La cifra, finalmente, se ha quedado muy por debajo, en los 1.900 millones de euros.

En la parte positiva, uno de los grandes éxitos de Bankia, y que sin duda facilitarán la fusión, es el duro trabajo en reducción de activos tóxicos. Antes de su plan estratégico, el saldo de NPA (non performing assets) brutos rondaba los 16.900 millones de euros.

La idea era rebajar esa cifra a los 8.400 y, finalmente, la entidad logró cerrar 2020 con 8.300 millones en cartera. El objetivo de coberturas de NPL (non performing loans) también se ha superado, desde el 56% previsto al 58,2% actual.

José Ignacio Goirigolzarri, presidente de Bankia, durante la presentación de la fusión con CaixaBank.

La espina 'clavada'

Los números hablan por sí solos y resulta evidente que el equipo de Goirigolzarri ha dado un giro radical a la imagen de Bankia en términos de balance. La entidad llega a su fusión con CaixaBank con fuertes niveles de capital y con una mayor cuota de mercado en negocios clave para generar ingresos en un entorno de tipos negativos.

Sin embargo, se ha quedado lejos de cumplir con el objetivo de rentabilidad (medida por el ROE) del 10,8% previsto, desde el 1,8% en el que finalmente cerró 2020.

El beneficio de 230 millones de euros registrados a finales de 2020, también están lejos de los 1.300 millones que estimaba el plan estratégico. Por aquel 2017, evidentemente, nadie esperaba una crisis sanitaria y económica como la que ha sucedido en el mundo.

Sin embargo, la mayor espina con la que el equipo gestor de Bankia llega a la fusión con CaixaBank es, sin duda, el hecho de no haber conseguido devolver las ayudas públicas recibidas en el momento de su rescate, de unos 24.000 millones de euros. En total, entre las dos ventas de paquetes realizadas en el mercado y los dividendos de la entidad, el FROB (que aún cuenta con un 60% en la entidad) apenas ha recuperado unos 3.300 millones de euros en estos casi 9 años.

"Con independencia de que se devuelvan o no, el proceso fue positivo", defiende siempre Goirigolzarri en referencia al rescate de la entidad. Sin embargo, es evidente que Bankia se ha quedado lejos de saldar su deuda con los contribuyentes. Con la desaparición de su marca prevista para este verano, será CaixaBank quien asuma este reto. Sin embargo, todos dan por hecho que la recuperación plena de las ayudas es prácticamente imposible.