Planta de energía solar de Abengoa en Sanlucar la Mayor. Reuters

La banca acreedora analiza 'filial a filial' el grupo Abengoa para trocear su rescate

Exige saber qué liquidez necesita cada negocio para decidir, uno a uno, si convierte deuda en capital.

10 diciembre, 2015 02:08Noticias relacionadas

Estudiará una por una las cuentas y necesidades de las filiales de Abengoa. La banca acreedora quiere conocer con detalle cuál es la realidad financiera la empresa andaluza, país por país, para crear un traje a medida por negocios y estado contable. Este miércoles se han reunido sus principales bancos acreedores y, encima de la mesa, estaba esa exigencia, según señalan fuentes conocedoras de las negociaciones. Según la empresa, la reunión, ya con la empresa, se prolongará a lo largo del jueves.

El punto de partida de la compañía es que necesita 450 millones de euros para seguir operando con normalidad de aquí a marzo, cuando concluyen los cuatro meses que puede estar en preconcurso de acreedores. Si, de aquí a entonces, no hay acuerdo con la banca, entraría en concurso y se vería abocada a la mayor suspensión de pagos de la historia de España, con un pasivo que supera los 20.000 millones de euros.

La banca no quiere hablar de 450 millones. Rebaja las necesidades de liquidez a 300. Cree que con esa cifra la empresa, hasta ahora, controlada por la familia Benjumea puede operar con normalidad y, entre otras cosas, hacer frente a las nóminas extra de Navidad y a los pagos que adeuda a sus proveedores.

La solvencia, por países

Pero, para inyectar esos 300 millones exigen saber las necesidades concretas de cada una de las filiales de Abengoa. Sólo después, los bancos determinarán si, en cada una de ellas, entra en el accionariado de la empresa vía capitalización de deuda, si prefiere activar garantías o seguros de impago o abocar a una filial al concurso. En definitiva, trocear la empresa por filiales y salvar aquéllas que ofrezcan más garantías de solvencia.

Planta solar de Abengoa

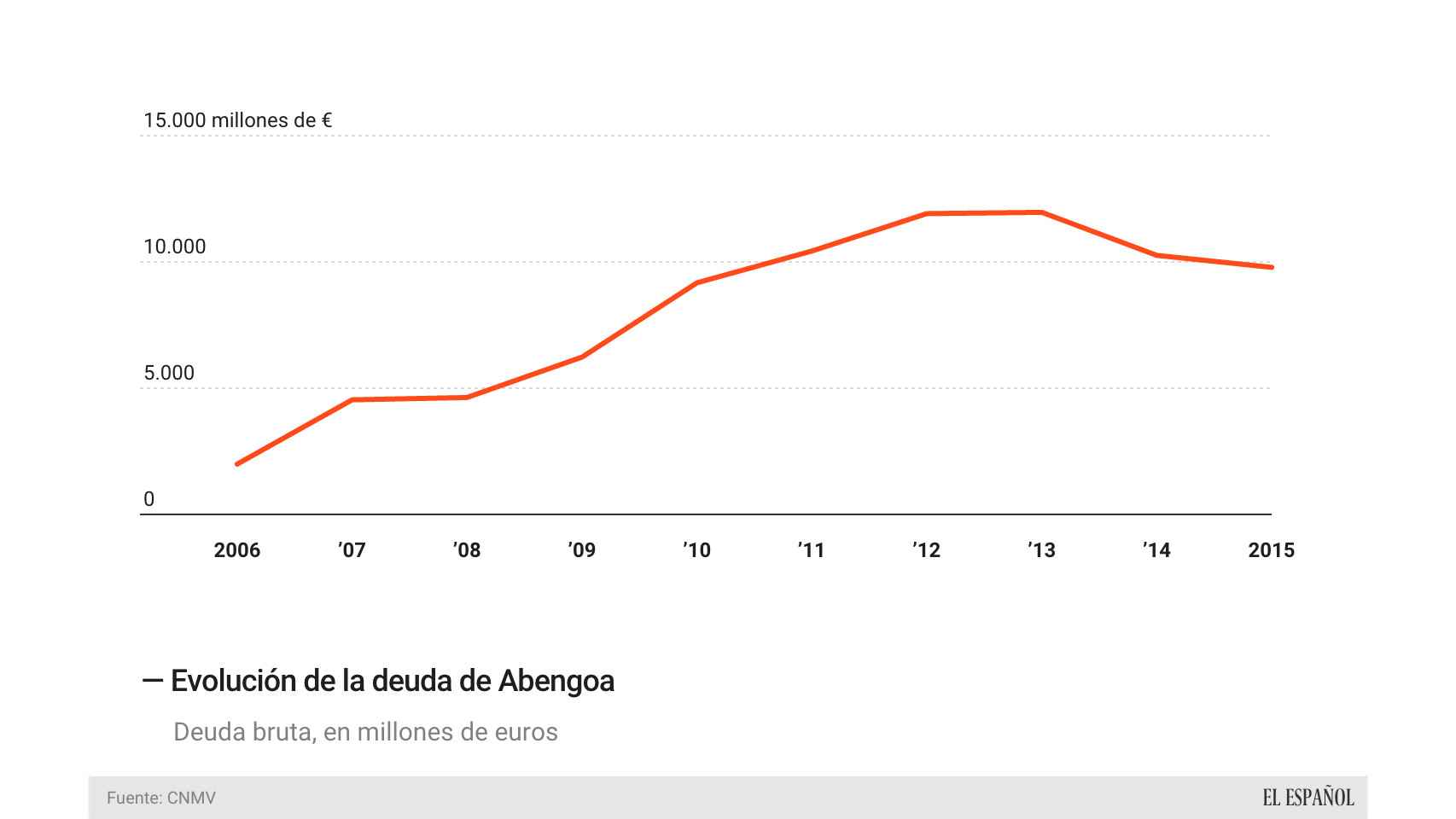

Sólo la deuda bruta de la compañía asciende a 9.800 millones. Si a ellos se suma la financiación de los proyectos, la cifra se va por encima de los citados 20.000 millones. Pero la clave está en los primeros. En total, la deuda de la compañía está en manos de 200 entidades, aunque sólo siete forman parte del denominado steering committee, entre ellas, cinco bancos españoles (Santander, Sabadell, CaixaBank, Bankia y Popular), a los que se suma HSBC y Crédit Agricole.

A día de hoy, Abengoa es una maraña de 900 sociedades, según publicó el diario Expansión. Algunas de ellas, son sociedades constituidas para acudir a un determinado concurso o proyecto (las denominadas UTE). En otras, existirían garantías cruzadas, lo que complicaría aún más la resolución de cómo sacar adelante su deuda. La mayoría de sus principales negocios están en Sevilla, donde cuenta con 13 empresas, entre ellas, Abengoa Bioenergía, Abengoa Solar y Abengoa Concessions (bajo cuyo paraguas coloca Abengoa Yield).

Además, en España tiene Siema Technologies, con sede en Madrid; Explotaciones Varias S.A. (Ciudad Real) y Residuos Sólidos Urbanos (Ceuta). A estas sociedades, según el documento que remitió a la CNMV, suma dos participadas en México (Subestaciones 611 Baja California y Líneas 612 Norte Noroeste) y en el Reino Unido, Abengoa Greenfield, con sede en Londres.

En cuanto a cómo se estructuran sus ventas, de sus 7.150 millones de euros de ventas anuales, el 31% se origina en Estados Unidos, el 18% en Latinoamérica, otro 12,4% en España y un 12,2% en Brasil, los cuatro ejes de su negocio.

El lío de los acreedores: preconcurso, concurso…

Paralelamente, el martes se celebró una reunión virtual del comité europeo de la ISDA (Asociación Internacional de Swaps y Derivados financieros), que sirve de punto de encuentro de los inversores en este tipo de activos y a los emisores de los famosos CDS (seguros de impago de crédito).

Abengoa ha vuelto a ser tema de discusión por segunda vez desde que el pasado 25 de noviembre presentó el preconcurso de acreedores ante un juzgado en Sevilla. El asunto ha vuelto a ser el mismo: determinar si la compañía española está o no en suspensión de pagos, ya que los financieros de Wall Street no tienen del todo claras las implicaciones del preconcurso español. Una ley similar en Francia previa al concurso de acreedores si es considera por el ISDA como una situación de bancarrota.

El máximo accionista de Abengoa, Felipe Benjumea Efe

Tras la reunión, el organismo dijo que la empresa sevillana todavía no ha incurrido en la situación de “evento de crédito con suspensión de pagos“ que abriría la puerta a la ejecución de los CDS, que son usados como cobertura por una deuda o bien directamente para especular por inversores profesionales.

El ISDA señala, eso sí, que bajo las condiciones de la ley concursal de 2014 "no hay evento de crédito", si bien si quedarían activados los de 2003. El comité de bancos -formado por entidades como JPMorgan, Goldman Sachs o Citadel, entre otros- considera que la redacción de la ley de 2003 si hubiese activado los CDS.

Hubo unanimidad en votar lo segundo entre los 15 bancos participantes en la reunión, mientras que el fondo Citadel fue la voz discordante en lo primero. No obstante, según datos de Bloomberg que recoge Cinco Días, Abengoa no tiene CDS en activo de 2003 y todos son de 2014. La deuda garantizada por estos instrumentos se eleva a 700 millones de euros.

Su ‘joya’: Abengoa Yield

Mientras acreedores y financieros se reúnen, una de las opciones que los bancos han dado a Abengoa para que gane tiempo es la venta de parte o la totalidad del 47% que tiene en su filial estadounidense Abengoa Yield. Actualmente, sólo ese paquete accionarial vale en bolsa unos 670 millones de dólares (unos 620 millones de euros), que está cerca de duplicar el valor del 100% de la empresa sevillana en la Bolsa española (390 millones).

La deuda de Abengoa.

El destino de Yielco parece estar cada vez más lejos de Abengoa, como así se ha encargado de comunicar al mercado americano la propia compañía. En la documentación a la SEC, la filial señala que sigue buscando un nuevo socio industrial para la empresa -que sume activos renovables al grupo-, que los lazos con el equipo gestor de Abengoa se han roto y que tiene un consejo independiente de la matriz. Se da la circunstancia que las acciones de Yieldco está en manos de Abengoa Conccesoes, una sociedad que gravita alrededor de los negocios en Brasil de la empresa española.

Demanda contra la CNMV

Mientras, a Abengoa se multiplican los frentes judiciales. Los accionistas minoritarios ya han anunciado su intención de llevar ante los tribunales a quienes han sido sus máximos directivos hasta este año: su ex presidente, Felipe Benjumea; y su ex consejero delegado, Manuel Sánchez Ortega. Consideran que ocultaron información de la empresa, además de actuar incorrectamente al concederse millonarias indemnizaciones justo antes de su salida.

Ahora, le toca a la Comisión Nacional del Mercado de Valores (CNMV). El candidato de UPyD a la Presidencia del Gobierno, Andrés Herzog, presentó este miércoles una denuncia ante el regulador (que ya ha sido admitida) para que se abra una investigación contra Abengoa y su consejo

La formación política considera que habrían cometido “posibles infracciones muy graves de falta de transparencia e integridad, especialmente la supuesta ocultación de la verdadera deuda de la compañía, y todo ello con la intención de que las posibles multas que se puedan imponer recaigan sobre quienes han "hundido" la compañía, según informa Europa Press.

En Bruselas se investiga la compañía infló los precios del etanol, un biocombustible fabricado a partir del trigo, el maíz o la remolacha. Y en Estados Unidos, en el Estado de Nebraska, un grupo cooperativista ha demandado a la compañía por no pagar el trigo, también para producir etanol, desde el pasado mes de julio.