Quizá la más grande lección de la historia es que nadie aprendió las lecciones de la historia. (Aldous Huxley)

Después de ocho años de castigo, 2016 puede ser el año en que comprobemos que no aprendimos nada de la crisis. Primero, porque el elevadísimo paro sigue delatando que hay fallos estructurales que las mitificadas reformas hechas hasta 2013 no han resuelto. Segundo, el ladrillo vuelve y se convertirá en el sitio donde quienes tienen ahorros tendrán que invertir casi forzosamente debido a la política de los bancos centrales. Y, en tercer lugar, el volumen total de endeudamiento, que propició la crisis de 2008 y que guarda relación con nuestros irreductibles déficit, no sólo no ha disminuido, sino que ha aumentado. Paro, ladrillo y deuda, tres clásicos que vuelven en gloria y majestad.

Se añade un factor nuevo: la incertidumbre política. Ésta constituye el mayor riesgo que enfrenta la economía en 2016. Una amplia mayoría de los analistas que he consultado piensa que, si la indefinición política se alarga más allá de lo razonable -es decir, sobrepasa el plazo de dos meses que marca la Constitución para formar gobierno-, las familias y empresas comenzarán a postergar sus decisiones de gasto e inversión y la economía empezará a sufrir un daño importante.

Pese a que en 2015 España lanzó cuatro veces al aire la moneda electoral, los indicadores de incertidumbre más usados -el índice de Incertidumbre de la Política Económica (IPE) y el índice IESE de Incertidumbre Económica- y la prima de riesgo, apenas se inmutaron. Salvo un sobresalto en el verano, causado por Grecia y China, la incertidumbre política no se tradujo en incertidumbre económica.

Esto puede cambiar en las próximas semanas. La economía creció un 3,2%, según adelantó Mariano Rajoy esta semana. De no disiparse los factores que han servido de viento de cola (caída del precio del petróleo, estímulos del BCE y apreciación del dólar frente al euro que han sumado en torno a un punto porcentual al crecimiento) y de no surgir algún contratiempo, todo aquello que el país deje de crecer en los próximos meses será fruto de la incertidumbre política. Y ésta lo penalizará todo. Si algo enseña la crisis griega de 2015 y la propia experiencia de España en 2012 es que la psicología de los mercados cambia con rapidez. Grecia pasó en apenas un trimestre (a finales de 2014) de estar saliendo de una recesión a precipitarse en ella nuevamente.

Los siguientes son los 10 factores clave que hay que tener en cuenta los próximos meses:

1.- EL DÉFICIT PÚBLICO

La incertidumbre política quizá sería menor de haberse elaborado unos Presupuestos para 2016 más rigurosos. Rajoy se ufana de que están aprobados por el Parlamento, pero no sólo Bruselas los ha cuestionado, también el FMI y la Autoridad Independiente de Responsabilidad Fiscal (Airef) han expresado sus dudas. Y la principal razón es que ya existe un riesgo elevado de no cumplir el objetivo pactado con la CE en 2015 que era de un 4,2%. Muchos observadores piensan que la cifra se irá al 4,5% por los desajustes de gasto en las comunidades autónomas y el déficit de la Seguridad Social. El objetivo acordado para 2016 es un déficit del 2,8%, lo que supone un ajuste adicional de 14.000 millones.

Valdis Dombrovski, vicepresidente de la CE, ya adelantó en octubre que España está incursa en un procedimiento por déficit excesivo y que “gane quien gane, instaremos al nuevo Gobierno a que tome las medidas necesarias para reducirlo”. Cuando esta actitud europea se concrete, quizá a mediados de enero, será vista como una presión favorable para que se constituya en España un gobierno de gran coalición entre PP y PSOE o para que unas nuevas elecciones arrojen un resultado claro, sin ambigüedades.

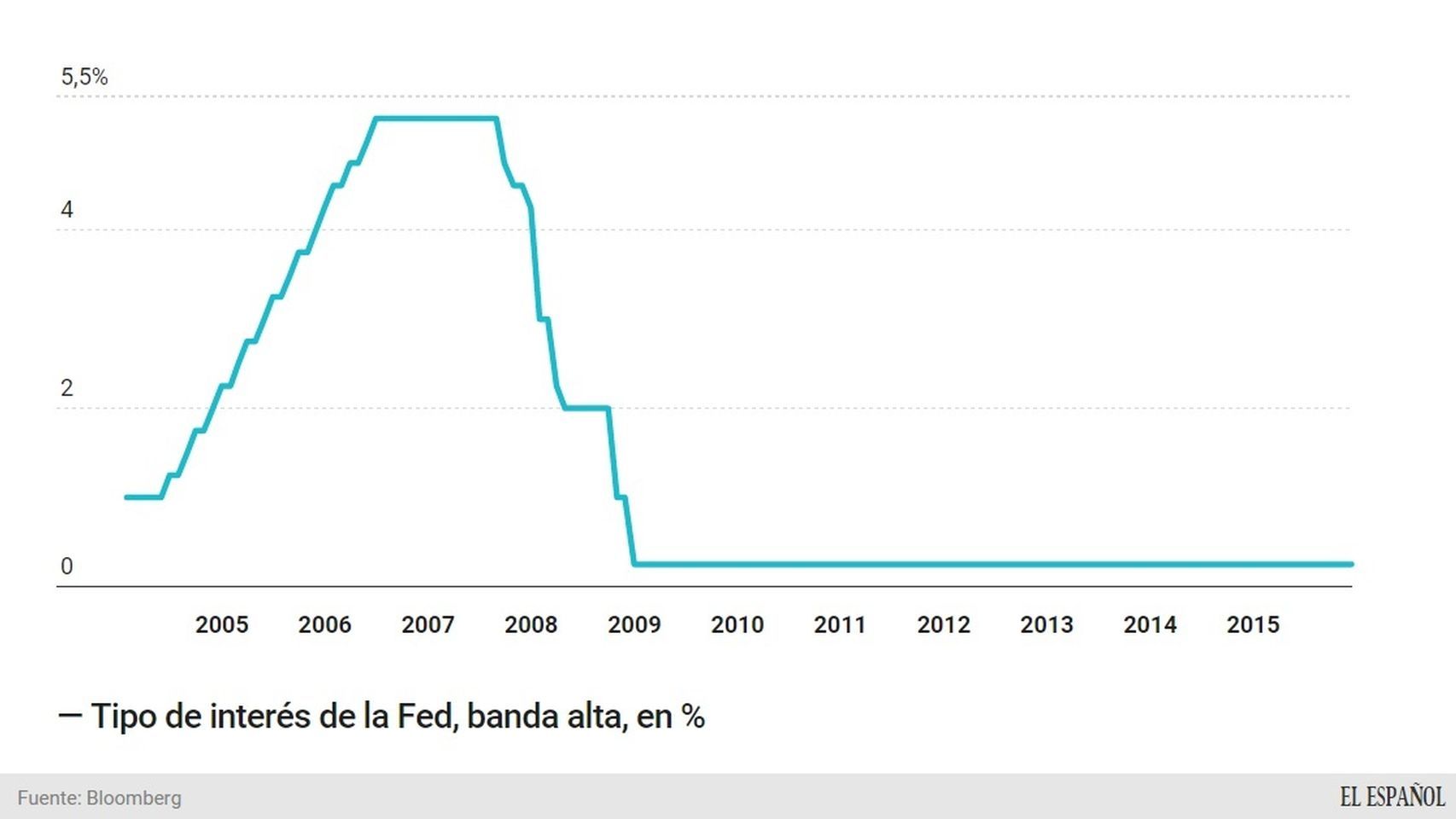

2.- LAS MAREAS MONETARIAS

El fin de la política de expansión cuantitativa de la Reserva Federal de EEUU es el fenómeno más relevante a nivel global. La Fed planea sacar los tipos de interés del dólar del nivel casi cero y elevarlos para que vuelvan a ser una referencia eficaz para su política monetaria. Pero se trata de una acción inédita, cuyos efectos colaterales se desconocen. Lo que sí se sabe es que la expansión cuantitativa generó una burbuja de activos. Por eso, cada vez que se habla de desmontarla, la renta variable se altera. Y la inestabilidad ha tocado a los mercados de renta fija.

La decisión de la Fed se ha cruzado con la del Banco Central Europeo (BCE) que está desarrollando desde marzo su propia expansión cuantitativa y que acaba de ampliarla hasta 2017 (antes la fecha límite era septiembre de 2016). La idea de Mario Draghi es mantener tipos de interés muy bajos en la Eurozona, pero todo dependerá de las mareas monetarias que provoque el dólar. Un dólar con tipos de interés más altos atrae capitales de todo el mundo. Este flujo castiga a los países emergentes que, además, ven como caen los precios de sus materias primas por la ralentización de la actividad en países como China.

3.- EL SECTOR FINANCIERO Y LA DEUDA

Quien más sufre con los tipos bajos del BCE es la banca. Acostumbrada al tranquilo negocio de tomar y prestar dinero beneficiándose de los generosos márgenes, los bancos se han encontrado en una terra incognita con los tipos casi cero. Los recortes y reestructuraciones tienen un límite y la situación los compele a tomar más riesgos o a pensar en fusiones salvadoras. Bankia, por ejemplo, es el discreto objeto del deseo de varias grandes entidades.

Guardianes del ahorro durante muchos años, los bancos se ven hoy en dificultades para ofrecer algo más que cargos por servicio o nuevos créditos. Pero empresas y familias están desendeudándose (la deuda de las empresas ha caído el 27% del PIB entre 2010 y 2014 y la de las familias un 12%), por lo que el apetito por adquirir nueva deuda sólo existe en el sector público, cuyo endeudamiento formal está en el 99,3% del PIB, aunque el real supere largamente el 100%. Según un estudio elaborado en 2015 para Funcas por Analistas Financieros Internacionales, la deuda total española durante la crisis ha pasado del 253% del PIB en 2007 al 322%. Pero mientras familias y empresas se han esforzado en devolver lo adeudado, el Estado ha multiplicado por tres sus pasivos.

4.- EL RETORNO DEL LADRILLO

Cuidar los ahorros es hoy un trabajo complejo: los depósitos bancarios no rentan nada con tipos tan bajos, las bolsas están sujetas a turbulencias -la española cayó un 7,15% en 2015- y la renta fija también sufre con los bancos centrales. Además, las economías emergentes son una incógnita. Inversores muy sofisticados y acostumbrados al riesgo pueden ganar dinero con el trading de divisas o apostando por el dólar y la economía de EEUU. Pero eso pilla lejos al ciudadano medio, no acostumbrado al riesgo, al que parece que todo le está encaminando a invertir en un activo hasta ayer desprestigiado: los inmuebles. Se prevé que el precio de la vivienda suba un 6,6% en 2016 y que las ventas se incrementen un 17,2%, según el Pulsímetro Inmobiliario del Instituto de Práctica Empresarial citado por Expansión.

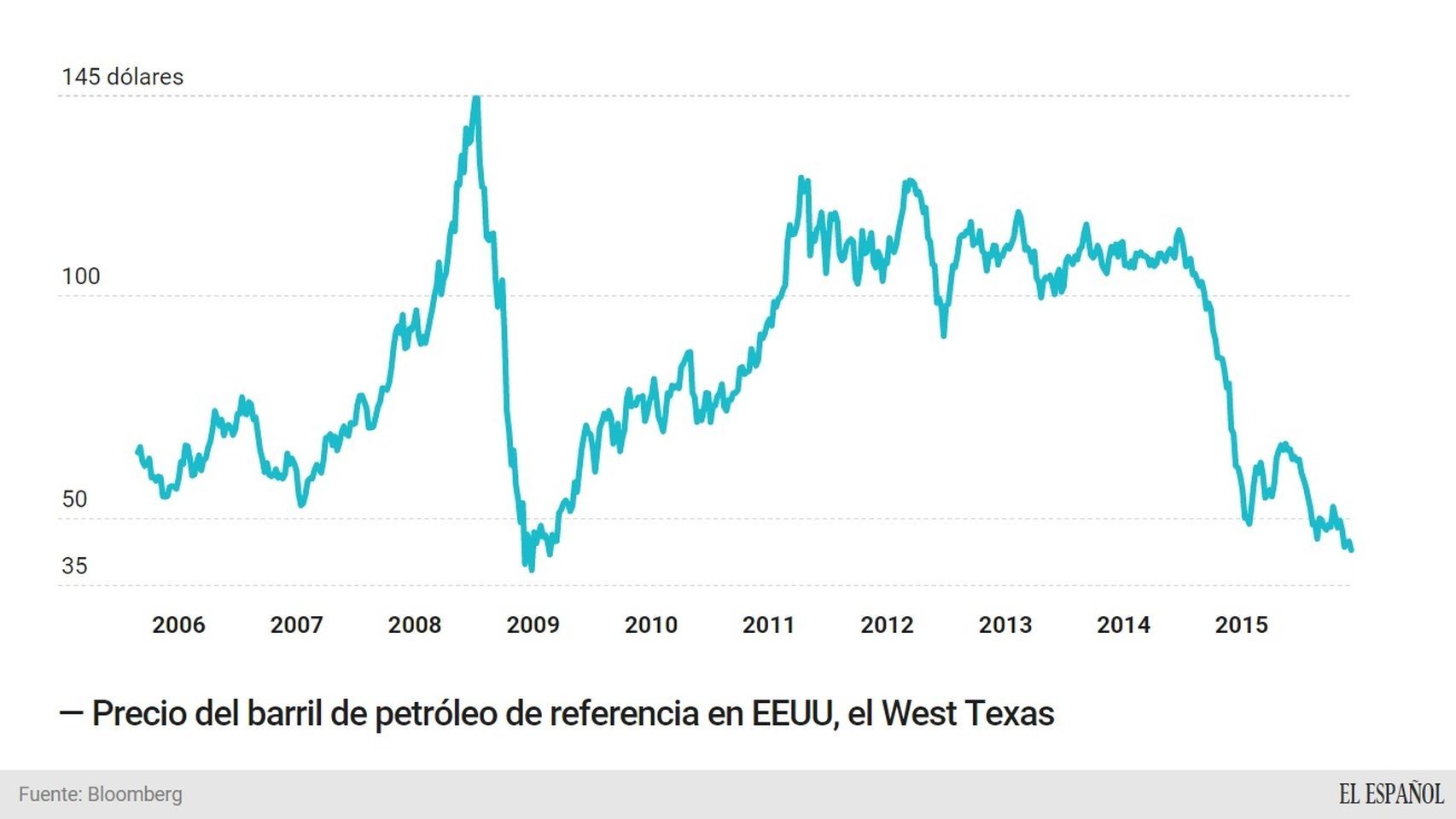

5.- EL PETRÓLEO BARATO

A falta de una auténtica reforma que dotara a España de una energía barata, hemos tenido la “reforma energética de los jeques árabes”, una pronunciada caída del precio del crudo inducida por Arabia Saudí desde el verano de 2014. La fuerte reducción de la factura petrolera, unida a la debilidad del euro frente al dólar, ha permitido mejorar el saldo de la balanza comercial y apoyar el frágil superávit por cuenta corriente. España está a punto de firmar una hazaña sin precedentes: mantener durante tres años este superávit.

6.- FINANCIACIÓN AUTONÓMICA

El modelo de financiación autonómica pactado en tiempos de Zapatero y que originalmente buscaba contentar a la Cataluña del tripartito, debió revisarse en 2013. No se hizo porque prevaleció la idea de Cristóbal Montoro de que, ya que no había dinero para repartir, era mejor no tocar el tema. Si Europa endurece su actitud hacia el déficit público, las comunidades autónomas que están infrafinanciadas tendrán que afrontar recortes en Sanidad y Educación, las dos partidas más importantes del gasto autonómico.

7.- MERCADO LABORAL Y PARO DE LARGA DURACIÓN

En el último año, el empleo ha subido en todos los sectores de la economía, según la Encuesta de Población Activa del tercer trimestre de 2015. Pese a ello, en España hay 4.850.800 personas que quieren trabajar y no pueden. De ellos, más de 1,3 millones son personas que llevan más de tres años en esta situación, un grupo cuya inserción laboral demandará importantes recursos e incentivos. En esta categoría, antes de la crisis, sólo había 263.000 personas.

8.- PAÍSES EMERGENTES

La desaceleración económica en China, la crisis en Rusia y Brasil, dejan a la India como el único país que todavía no ha dado malas noticias económicas. Pero los riesgos financieros en los países emergentes están aumentando, como advertía la directora gerente del FMI, Christine Lagarde, en un artículo en el diario alemán Handelsblatt en el que sostenía que el crecimiento global en 2016 será “decepcionante”. Muchos países se han endeudado en dólares y el aumento de los tipos de interés podría dar lugar a incumplimientos por parte de empresas y familias que contagiarían rápidamente a la banca y a los gobiernos.

Para España, Latinoamérica es la región más importante ya que la mayoría de sus grandes empresas están desplegadas allí y han aprovechado el ciclo de crecimiento para defender unas cuentas muy penalizadas por la crisis española. Ahora, el ciclo ha cambiado: hay menos beneficios y éstos están expresados en monedas cada vez más devaluadas. El caso más acuciante es Brasil, el país más grande de la región donde las empresas del Ibex 35 están muy expuestas. Dado el limitado tamaño del mercado español, si en Brasil las cosas van mal, en el Ibex también irán mal.

9.- BREXIT

Un 43% de los economistas consultados por la agencia Bloomberg señalaron que la salida del Reino Unido de la UE es la mayor amenaza para su economía en 2016, mientras que un 13% cree que ya lo es el mero hecho de plantear un referéndum. Sin duda, sus efectos alcanzarán a toda Europa. David Cameron ha asegurado que la consulta podría tener lugar este verano y en ningún caso después de finales de 2017.

10.- EL NIÑO

El fenómeno de El Niño consiste en un súbito incremento de las temperaturas en las aguas del océano Pacífico que desencadena calamidades meteorológicas en todo el planeta. Se asegura que El Niño fue el responsable de las temperaturas extremas que provocaron la hambruna que precedió a la Revolución Francesa en 1789. Se estima que el actual fenómeno de El Niño lleva activo desde octubre de 2014. El resultado ha sido un otoño extraordinariamente seco en España: diciembre y noviembre son los meses más lluviosos cada año y en 2015 apenas han caído unas gotas. Los embalses se encuentran casi 15 puntos porcentuales por debajo de la capacidad registrada el año pasado.

Temperaturas máximas del día 7 de noviembre de 2015. AEMET.

El resultado concreto es que los cultivos de secano que deberían haberse sembrado entre septiembre y diciembre (ciclo largo) están retrasados por la falta de lluvias. Con toda seguridad, la calidad y la cantidad de los cultivos disminuirá. Históricamente, en el pasado, fenómenos como éste desencadenaban hambrunas en Europa. Ahora, la interconexión de los mercados mitigará la crisis, pero no evitará que la escasez haga subir los precios. Y el impacto en la cadena productiva por el aumento de los costes no será en modo alguno despreciable.