Jose María Álvarez Pallete junto a César Alierta. Reuters

Los siete retos del maratoniano Álvarez-Pallete al frente de Telefónica

Tiene que convertir la ‘teleco’ en referencia digital, rebajar la deuda y subirse al tren de las fusiones.

Noticias relacionadas

“Consejos para pasar de la cinta al asfalto: facilita la adaptación, baja el ritmo, reduce el kilometraje, listo para el mal tiempo”. El último enlace que compartió este lunes el actual consejero delegado de Telefónica, José María Álvarez Pallete, en su perfil de Twitter tenía que ver más con la afición del ‘running’ que con la gestión de una operadora de telecomunicaciones.

Consejos para pasar de la cinta al asfalto. Runners. https://t.co/scpAYz8IRU

— JM Alvarez-Pallete (@jmalvpal) 28 de marzo de 2016

Pero dentro de una semana, el próximo viernes 8 de abril, quien dará el salto al asfalto será él. El consejo de administración de Telefónica deberá elegir a Álvarez-Pallete como presidente. La compañía dará el salto generacional. Alierta, a sus 70 años, dejará paso a su delfín, a quien él ha elegido, que supera por poco la barrera de los 50 años.

José María Álvarez-Pallete en la maratón de Nueva York

El maratoniano Álvarez-Pallete era la opción más clara para la sucesión, pero no la única que se ha barajado en los últimos años. Hace sólo un mes, en la presentación de resultados de 2015, el aún presidente tuvo que responder a los medios sobre quién tomaría su testigo. Y salió por la tangente. “Desde que fui elegido presidente, en el año 2000, mi puesto está a disposición del consejo de administración”, se limitó a decir, pese que su ya sucesor estaba sentado a su derecha.

A partir de abril, el directivo madrileño tomará la batuta pero con Alierta aún en el consejo. Seguirá en el órgano de dirección y en la presidencia de la fundación. La empresa persigue dar, al mismo tiempo, sensación de continuidad y de cambio. Sin embargo, Álvarez-Pallete debe marcar, y pronto, el paso en aspectos clave que definirán el futuro de la operadora.

1. La transformación digital

Es la primera prioridad que ha puesto sobre la mesa la propia Telefónica al explicar el relevo. “Alierta ha considerado a Álvarez-Pallete como el directivo mejor preparado para favorecer el relevo y posicionar una vez más a Telefónica en la vanguardia, esta vez del sector digital”, argumenta la empresa.

En su última intervención ante los medios Alierta volvió a poner el acento en la necesidad de esa transformación. De hecho, llegó a señalar en su presentación de resultados que las posibilidades de crecimiento de la revolución digital pueden compararse con las que supuso la revolución industrial. Incluso puede superarlas.

La clave es el control de los datos. Telefónica está inmersa en una soterrada guerra con los los gigantes tecnológicos, como Google o Facebook, por el domingo de la red y de los datos. Por quién controla el canal y quién domina el contenido. Por eso, quiere convertirse en actor clave de la digitalización, que los datos no sólo pasen por las ‘redes’ de Telefónica, sino que la operadora tenga un papel activo en la conversión digital en la que están inmersas empresas y países. Dentro de ese proceso se enmarca, por ejemplo, la compra de Digital Plus, que le permite tener el contenido de la oferta multipantalla.

2. Ser el motor español de las 'startups'

Álvarez-Pallete atesora en su haber ser fundador de Wayra en 2011, la aceleradora de 'startups' de la operadora. En el pasado de la ‘teleco’ también están grandes fracasos en el terreno digital, como el pinchazo de Terra o de la redes Keteke, que cerró en el año 2010, o TU Me, que hizo lo propio un año después. Sin olvidar, el anunciado cierre de Tuenti como red social.

Pero Wayra es su oportunidad. Se ha convertido en referencia para incubar nuevos proyectos y darlos a conocer. Si lo consigue, la propia compañía se beneficiará de ese impulso. Ya ha financiado más de 500 empresas y hace un año el ratio de supervivencia superaba el 80%.

3. Lograr el ‘sí quiero’ de Bruselas

Era una operación clave y está encallada en los pasillos de las instituciones comunitarias. Hace poco más de un año, Telefónica acordó vender O2, su negocio en el Reino Unido a un grupo hongkonés: Hutchison Whampoa. Buscaba hacer caja y lograr con esta desinversión 10.250 millones de libras (más de 13.070 millones de euros al cambio actual).

Asumía así la frustración de no lograr el triunfo en un mercado tan competitivo como el británico. Entró en él en 2005. Entonces, fue la mayor operación de una empresa española, no sólo en las islas británicas, sino la mayor fuera de las fronteras españolas. Pagó por O2, 17.700 millones de libras.

El presidente de Telefónica, César Alierta. EFE

Telefónica no recuperará lo invertido pero aspira a lograr pronto el sí de Bruselas y poder mirar a otro lado. El problema es que Bruselas cree que la venta de O2 puede provocar una subida de precios a los consumidores del Reino Unido, así que es probable que imponga condiciones a O2, que la obligue a desinvertir si quiere hacerse con el negocio.

4. Rebajar deuda

La venta de O2 no sólo es importante para soltar lastre, también para reducir la deuda del grupo español. Al cierre de 2015, el endeudamiento financiero de Telefónica superaba los 49.900 millones de euros. Dada su evolución en bolsa, a día de hoy, tiene más deuda que valor en el parqué madrileño. Su capitalización (lo que cuestan todas sus acciones) es de 49.055 millones de euros.

Necesita rebajar su deuda para tener una situación financiera más desahogada y para poder pagar el dividendo que ha prometido a sus accionistas, uno de los motivos que, en los últimos años, le ha llevado a ser la compañía más endeudada del Ibex.

Su intención es pagar 0,75 euros a cada uno de los titulares de sus acciones. Si no logra vender O2, o si la venta se retrasa más de la cuenta, no podrá pagar todo en metálico. Tendrá que abonar la mitad en ‘scrip’, es decir, dará la opción a los accionistas de cobrar en títulos de la sociedad.

5. Hacer 'revivir' la acción

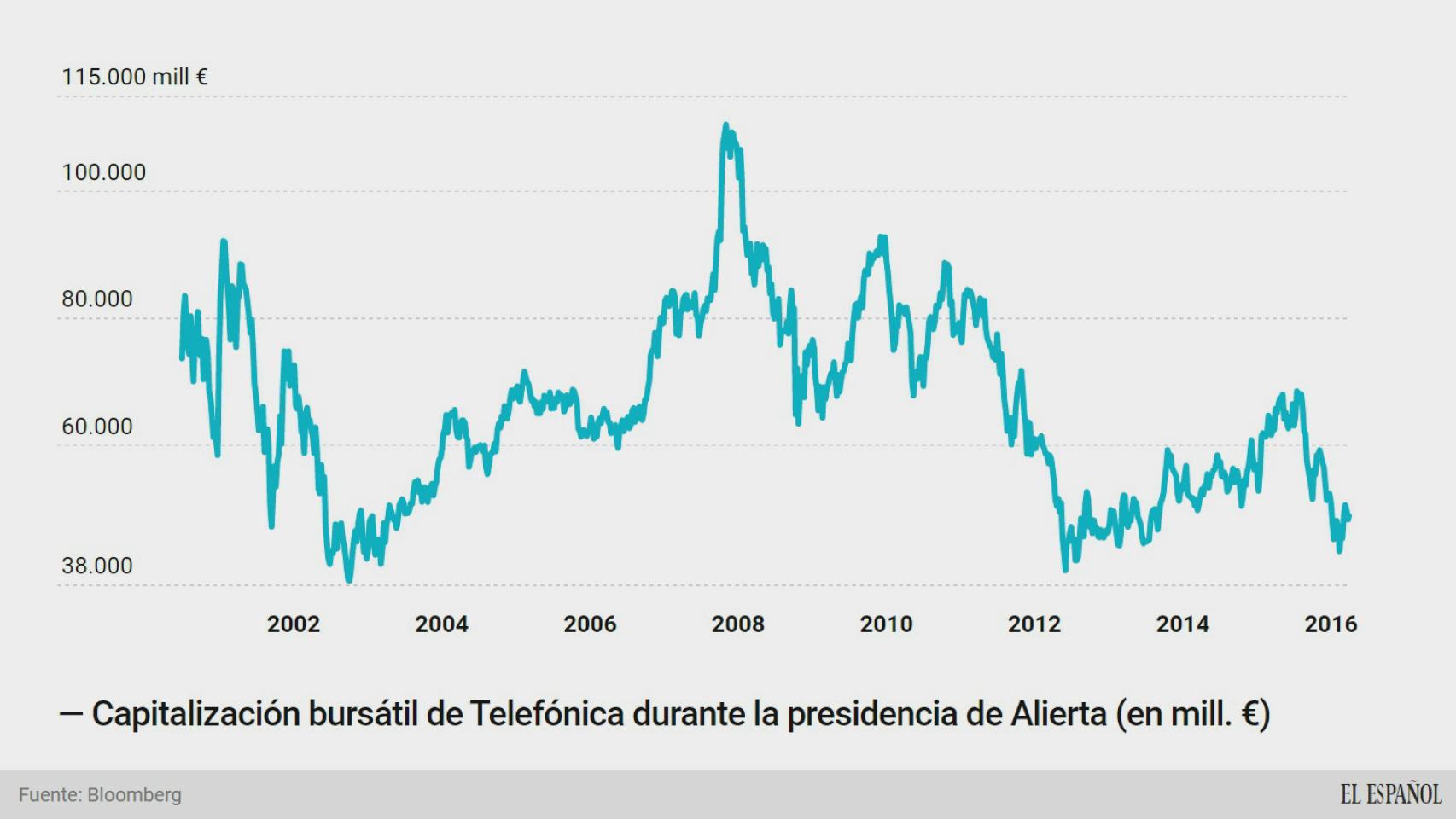

Telefónica vale menos en bolsa que la suma de su deuda financiera porque su acción ha seguido una tendencia descendente en los últimos años. Cuando llegó Alierta a la presidencia, en julio del año 2000, en pleno pinchazo de la burbuja puntocom, la capitalización de Telefónica era superior a los 80.000 millones de euros.

Alierta ha destruido el 40% del valor bursátil de Telefónica durante su presidencia

Entonces, la operadora era la mayor empresa del Ibex, con mucha diferencia, frente a Santander y BBVA, que estaban en la mitad, en torno a los 40.000 millones. Hoy, Telefónica, está por debajo de Inditex, la mayor empresa del selectivo, y de la entidad financiera presidida por Ana Botín, que superan los 92.000 y los 57.000 millones, respectivamente.

El de Telefónica no es un caso aislado que, en su caso, no se ha visto empañado por un recorte en la retribución al accionista. La ha mantenido. El resto de las grandes ‘telecos’ de Europa ha seguido un camino muy similar. Por ejemplo, Vodafone y Orange han perdido más de un 70% de capitalización a lo largo de los últimos 16 años. La irrupción de nuevos competidores y la pelea por la misma tarta comercial están detrás de ese deterioro.

6. Revestirse de ‘teleco’ de referencia

Para superar ese mercado menguante y seguir a flote, las grandes operadores del viejo continente han mirado al terreno de las fusiones y adquisiciones como tabla de salvación. Telefónica lo hizo, miró a O2 hace más de 10 años, pero la aventura en el Reino Unido no le ha salido bien y no ha vuelto a tirar de talonario par a ganar peso en el mercado europeo. También en Alemania donde adquirió E-Plus en 2013. Pero desde entonces, nada.

Mientras, otros operadores sí que están muy activos y han acelerado el paso. Incluso en su mercado doméstico. La francesa Orange, controlada por el Estado, adquirió Jazztel en una operación valorada en 3.400 millones de euros y redujo a tres el número de grandes operadores en España, situación similar a la de otros países. Orange también lanzó el anzuelo en su país, a Bouygues Telecom.

Telefónica sí ha sido proactiva en Brasil donde adquirió GVT por más de 4.600 millones de euros. Brasil es un mercado fundamental, donde los ingresos de Telefónica van al alza, pero donde las dudas sobre su economía, en lugar de despejarse, se acrecientan.

7. Sacar (o no) una empresa a bolsa

No es un reto menor. Telefónica también quiere sacar provecho de su negocio de antenas de telefonía. Va a seleccionar una parte, segregarla de la empresa y, si le cuadra, sacarla a bolsa en forma de nueva compañía cotizada.

Se trata de Telxius, que agrupa 15.000 torres de telecomunicaciones en España y otros países, así como la red internacional de 31.000 km de fibra óptica submarina de Telefónica, incluido un cable submarino que conecta Estados Unidos con el centro y sur de América.

Aún no ha decidido si la colocará en el parqué, pero lo hará pronto. La idea es que la decisión esté tomada antes del verano para aprovechar una de las ventanas de salir a bolsa, lo que podría ser en la primera mitad de julio. Si no lo hace entonces, tendría que dejarlo para después del verano.