La canciller alemana Angela Merkel. Reuters

Deutsche Bank contradice a Merkel: 130.000 millones en estímulos acabarán con el paro

En un informe interno pide un cambio en la política fiscal de la eurozona para cerrar la brecha del desempleo estructural. España sería uno de los países más beneficiados.

Noticias relacionadas

La economía francesa en contracción. La banca italiana al borde del colapso. Portugal con rumores de un segundo rescate. España con la tasa de paro cerca del 20%. La concatenación de problemas en la eurozona tiene un hilo común a todos ellos: la economía no tira. La frágil recuperación hace que la economía esté muy lejos de su potencial. En un informe interno, los analistas de Deutsche Bank se atreven a responder la gran pregunta que han estado haciéndose los economistas en los últimos años, ¿y si cambiamos austeridad por estímulos?.

Mark Wall, economista jefe de Deutsche Bank, y el economista Marc de-Muizon han realizado el cálculo de cuánto costaría cerrar la brecha del ciclo que no consigue repuntar, para llevar a la economía hasta su nivel de equilibrio. La respuesta ha resultado sorprendente hasta para los expertos del banco alemán: “La flexibilidad adicional requerida en el déficit estructural presupuestario sería de solo el 0,4% del PIB de media por cada año en el agregado de la eurozona”, indica Deutsche Bank en su informe interno, “un coste modesto”. Esto significa un estímulo de unos 130.000 millones de euros a lo largo de tres años. Una enmienda a la totalidad de las políticas impuestas por la canciller alemana, Angela Merkel, en Europa que vienen de un banco que no es sospechoso de pedir desmanes a los gobernantes.

La flexibilidad adicional requerida en el déficit estructural presupuestario sería de solo el 0,4% del PIB de media por cada año en el agregado de la eurozona

No hay que confundir esta flexibilidad fiscal con aumentos del gasto público, ya que es solo una forma de conseguirlo, pero también se podría llegar a este destino rebajando los impuestos, o con una combinación de ambas. Deutsche Bank no determina cómo deben aplicarse los estímulos fiscales, ya que cada país tiene unas necesidades diferentes, pero sí calcula cuál sería el impacto de cada euro extra.

España sería uno de los países más beneficiados de este cambio de política, según las estimaciones de Deutsche Bank. Es lógico que así sea, ya que es el segundo país de la eurozona con más paro y, por tanto, que más lejos está de su crecimiento potencial. El paro estructural de España está en el 15% (datos según el cálculo de Eurostat) y la tasa de desempleo de este año está en el 20,2%. Esto significa que la brecha cíclica es del 5,2% de la población activa, en torno a 1,1 millones trabajadores que podrían encontrar trabajo con un cambio en la política fiscal.

Menos austeridad, más empleo

Los analistas de Deutsche Bank señalan que allí donde “la presión de la austeridad se relajó, el ritmo de recuperación del mercado ha acelerado”. La eurozona ha sido incapaz de cerrar la brecha del paro cíclico con el estructural, lo que supone “un fracaso político” y se ha convertido “en el principal riesgo de la estabilidad y la perdurabilidad de la eurozona”. No se puede ignorar que dejar al margen del mercado laboral a un 20% de la población activa (como es el caso de España) es un problema social y político. Para Wall y de-Muizon es evidente que “la debilidad de la recuperación económica está erosionando el apoyo político al proyecto europeo”.

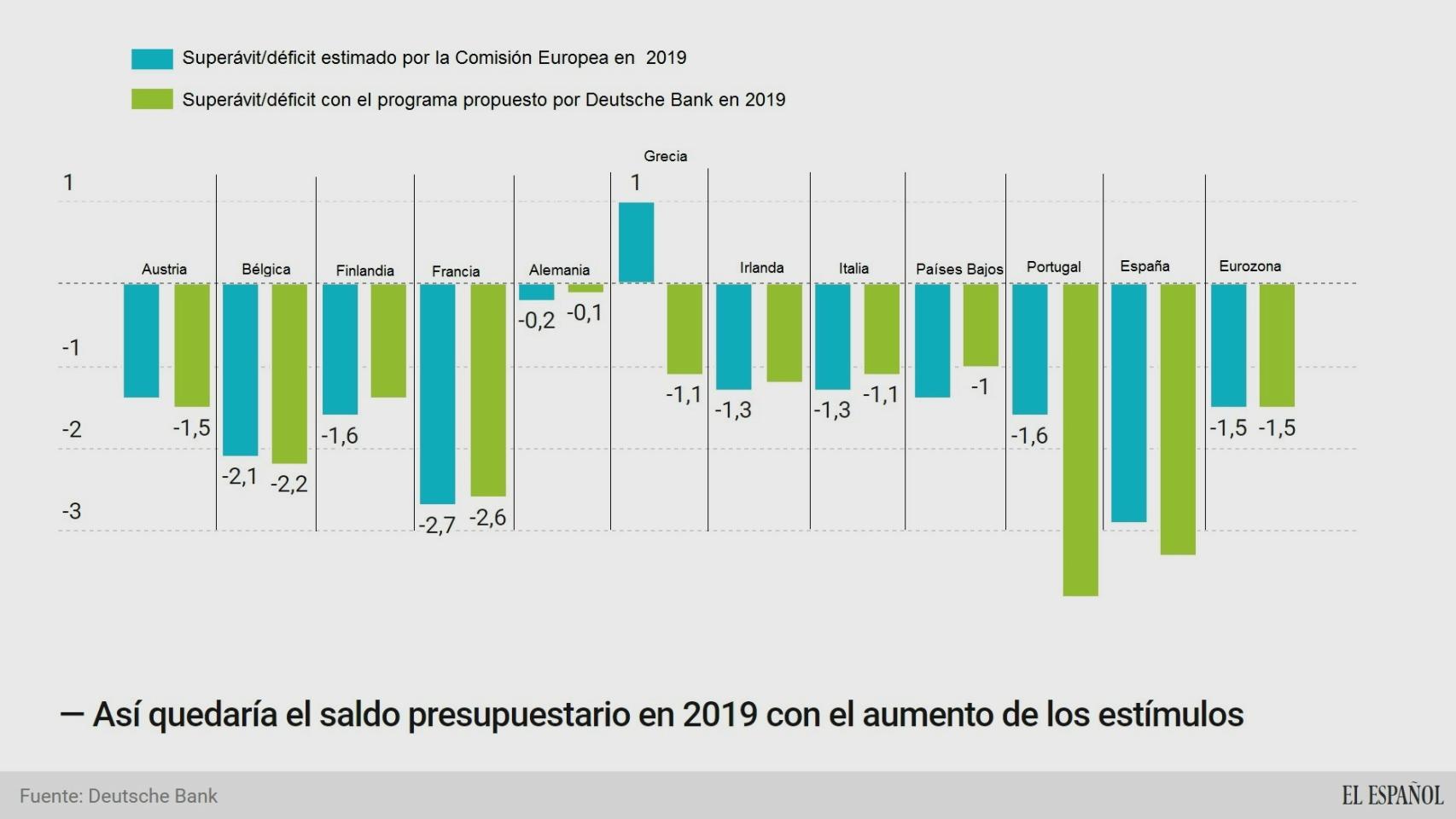

Para solucionar este problema se necesita la colaboración del sector público, ya sea elevando el gasto o reduciendo los impuestos, o uniendo ambas políticas. Y el resultado de estas políticas sería que mejorarían las ratios de deuda y de déficit respecto al PIB, ya que la economía crecería más rápido que el desfase de las cuentas públicas, indican los analistas de Deutsche Bank. Por ejemplo, al final del programa, en 2019, la ratio de deuda sobre el PIB se contraería hasta el 89%, casi tres puntos menos de la que tendría sin estímulos fiscales. En el caso de España, la deuda pública al final del periodo sería del 96,8%, frente al 100% que tendría sin estímulos.

Para cerrar la brecha cíclica de la economía, la eurozona tendría que crecer 0,9 puntos porcentuales más que en un escenario sin estímulos. Si se sigue la recomendación de Deutsche Bank se conseguirían 0,4 puntos gracias al propio esfuerzo fiscal y otros 0,5 puntos gracias a los efectos secundarios que generaría en la economía.

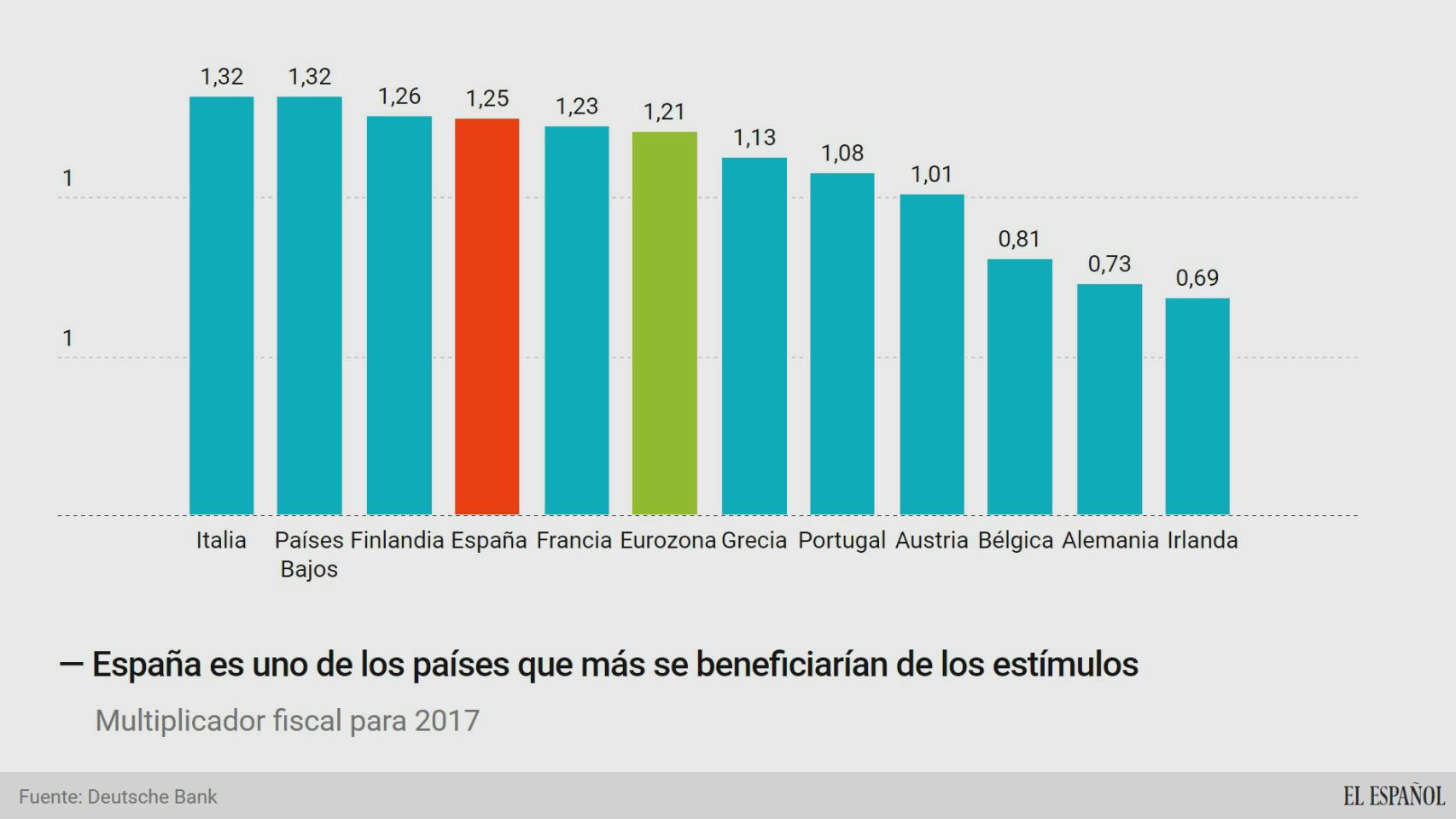

Deutsche Bank emplea los multiplicadores fiscales calculados por el FMI para valorar el impacto de los estímulos fiscales. En la mayoría de los casos, el multiplicador es superior a uno, esto es, que el efecto sobre la economía supera el montante del estímulo. España es uno de los países con un multiplicador más alto, que alcanza 1,25. Esto significa que por cada euro de estímulos se genera 1,25 puntos de crecimiento.

Sobre esta base se puede calcular qué nivel de estímulos sería necesario para cerrar la brecha cíclica de la economía española. El Gobierno y el resto de administraciones tendrían que poner en marcha una política fiscal expansiva equivalente a un punto del PIB cada año, lo que generaría un crecimiento de 1,25 puntos más cada año. Con este ritmo se podrían crear más de un millón de empleos y llevar la tasa de paro al 15% en tres años.

Problema Merkel

La entidad alemana reconoce que el primer problema para conseguir este cambio en la política económica en la eurozona es su propio país. “Algunas medidas se están adoptando, aunque muy lentamente, como la coordinación fiscal y políticas para elevar la resistencia sistémica, como la unión bancaria”, indican Wall y de-Muizon. Sin embargo, “otras son más complicadas, como la revisión de las reglas fiscales, y otras son extremadamente difíciles de imaginar, como la reversión de la creencia histórica de Alemania en las normas basadas en la estabilidad”, lamentan.

Por si fuese poco, el difícil calendario electoral de la eurozona en 2017, y que incluye un nuevo paso de Merkel por las urnas, dificulta todavía más cualquier revisión de las políticas económicas de la eurozona.

Sin embargo, Deutsche Bank insiste en que se trata de un “coste modesto” para un objetivo tan ambicioso. El volumen que tendrían que tener los estímulos sería de 130.000 millones de euros para toda la eurozona, esto es, un tercio del gasto público de España en un solo año. Un plan de este tamaño podría autofinanciarse y, además, permitiría mejorar las ratios de deuda y déficit públicos.

Los analistas de Deutsche Bank aseguran que la ratio de deuda pública sobre el PIB sería inferior. Una parte se produciría por el aumento de la actividad y otra por la recuperación más rápida de la inflación. Wall y de-Muizon estiman que los estímulos aportarían casi cinco décimas a la inflación en 2019, lo que ayudaría a alejar el fantasma de la deflación de la eurozona.

Entre los beneficios de este programa, los analistas señalan cinco. En primer lugar, estimular la demanda interna de las economías más débiles. En segundo, prevenir una espiral negativa entre los ingresos y la deuda de los hogares. En tercero, combatir el populismo, “particularmente en la periferia”. En cuarto, para evitar que el desempleo elevado se convierta en el escenario estructural. Y, por último, reforzar la estabilidad y la sostenibilidad política, en especial para evitar que otros países quieran seguir los pasos del Reino Unido tras el brexit.