Imagen creada con inteligencia artificial

España, locomotora económica de una Europa que lucha por esquivar la estanflación

El cóctel entre riesgos políticos, geoeconómicos, alza de precios y crecimiento pírrico atisban un panorama complejo para la Eurozona.

Más información: Lagarde señala que el BCE seguirá recortando los tipos: "Es prematuro discutir en qué punto debemos parar"

Europa vive un momento de "incertidumbre significativa y en aumento". Lo reconocía esta semana Christine Lagarde, presidenta del Banco Central Europeo tras recortar 0,25 puntos los tipos de interés. Es, probablemente, la mejor señal de que la economía de los 27 sigue en la Unidad de Vigilancia Intensiva (UVI) y no hay señales que permitan atisbar cuándo podrá salir de ella.

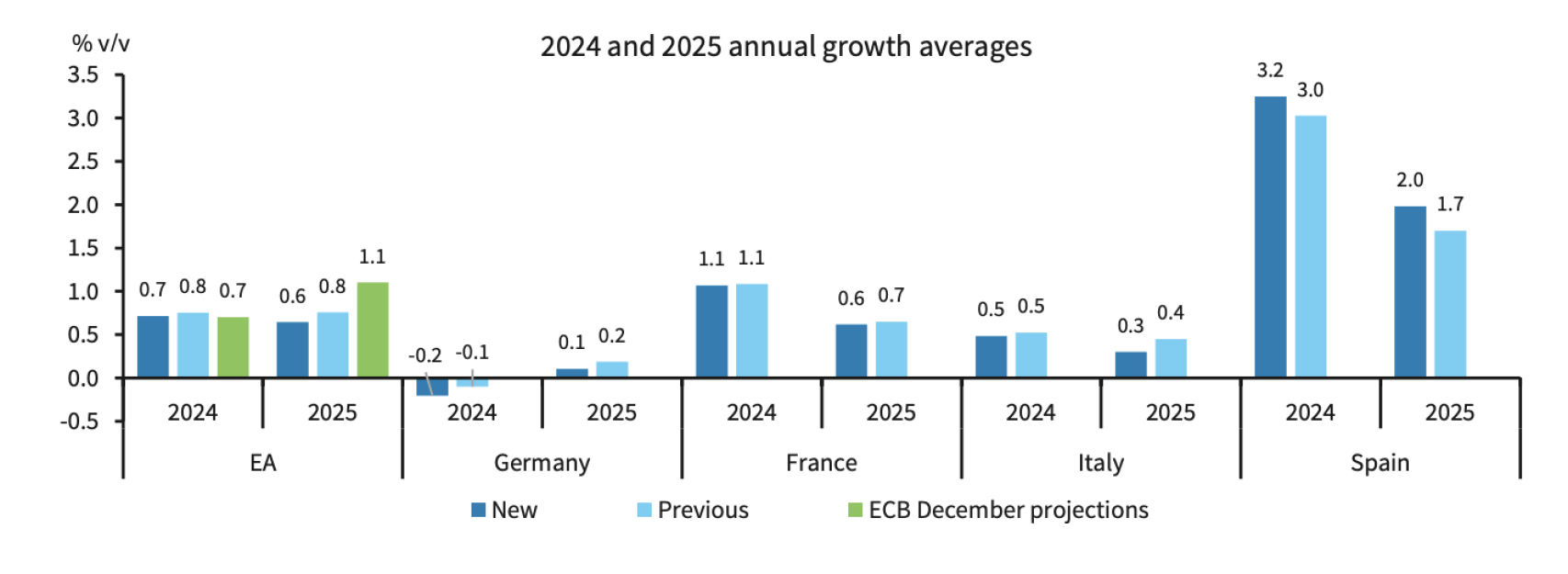

El avance del dato de PIB a cierre de 2024 refleja un crecimiento del 0,7% para el conjunto de la Unión Europea (UE). Es decir, un crecimiento pírrico frente al de otras economías como la de Estados Unidos para la que se espera un alza del 2,6%.

Una Europa que cuenta con España como locomotora creciendo al 2,5%; pero que ve cómo sus tres grandes potencias están gripadas. Basta con mirar los datos del último trimestre para comprobar cómo Alemania presentaba una caída del 0,2%. Francia, por su parte, retrocedía una décima e Italia se quedó estancada con un crecimiento del 0%.

Previsiones de crecimiento recopiladas por Barclays. Barclays

No son buenas señales. Los tres grandes países aportan la mayor parte del PIB a Europa, y acumulan más del 50% de la producción industrial de la Eurozona. Eso se deja sentir en el sector manufacturero, que pierde casi un 2% respecto al año pasado, con datos de noviembre que son los últimos disponibles.

Una debilidad fruto, entre otras cosas, de los problemas que presenta la industria alemana desde que estalló la guerra en Ucrania. El alza de los costes energéticos acabó de un plumazo con su principal ventaja competitiva. Desde entonces no ha vuelto a levantar cabeza.

Para intentar dinamizar la economía europea el Banco Central sigue inmerso en la bajada de tipos. En su primera reunión ha recortado 0,25 puntos y los analistas estiman que podría llegar a haber otros tres recortes más a lo largo de los próximos meses. Ahora mismo se sitúan en el 2,75%.

El empleo aguanta, aunque en el último mes del año la tasa de paro subió una décima hasta el 6.3% en la eurozona. También en el conjunto de los 27 ha crecido una décima hasta el 5,9%.

Una inyección de adrenalina para tratar de reanimar a una unión monetaria que todavía trata de fajarse contra la inflación. A la espera de los datos de enero, analistas de FactSet estiman que el IPC general estará en el 2,2%, mientras que la tasa subyacente avazará al 2,7%. Un nivel muy alejado del 2% que defiende el Banco Central Europeo como un aumento de precios saludable.

De hecho, la evolución de los precios los servicios es lo que más está complicando la vuelta a la normalidad completa del IPC. Basta con mirar lo ocurrido en España. Parecía que estaba controlada y enero cerrará con un repunte de los precios del 3%, cuatro décimas más de lo previsto. Encadena, además, dos meses consecutivos de subidas.

Los analistas de Barclays consideran que la evolución de los precios “sugiere preocupaciones sobre la persistencia de la inflación”, ya que podría frenar los planes del Banco Central Europeo de seguir reduciendo tipos.

Las expectativas son complejas y esto lleva a que los bancos estén limitando mucho la concesión de créditos. Se observa una cierta mejora, pero las condiciones siguen siendo muy restrictivas y eso está frenando también la inversión empresarial.

Contexto político

Para el 2025 las cosas no prometen ser más halagüeñas. El Fondo Monetario Internacional prevé que la Eurozona crezca un 1,2%. Es decir, un punto menos que los Estados Unidos y muy lejos del 4,5% de China o el 6,5% de India.

Todo ello en un contexto político agitado, donde parece que la mayor estabilidad política reina en Portugal e Italia. Alemania afronta unas elecciones decisivas en febrero en las que se va a producir un brinco a la derecha si no a la ultraderecha. En Francia está por ver el futuro de Françoise Bayrou y en España la aritmética parlamentaria no augura una tranquilidad política.

Un completo cóctel que lleva a poner en duda lo que puede ocurrir en el futuro. Barclays parece tenerlo claro: la suma de un crecimiento bajo, una inflación incontrolada, crédito restrictivo e inestabilidad política conlleva grandes “riesgos de estanflación” para el Viejo Continente.