El fundador de Twitter, Jack Dorsey.

Twitter no levanta cabeza en su nuevo ‘annus horribilis’

Ahonda su crisis tras caer a mínimos históricos en bolsa, con un negocio que no abandona las pérdidas.

17 diciembre, 2015 01:12Noticias relacionadas

No levanta cabeza. La red social Twitter afronta la recta final de un ‘annus horribilis’. Ha perdido más de un tercio de su valor y en las últimas semanas ha profundizado su caída. La tecnológica liderada por Jack Dorsey ha roto de nuevo su suelo de 24 dólares por acción, lo que ha colocado su valor en bolsa por debajo de los 17.000 millones de dólares. No son buenos augurios ante un horizonte en el que los números rojos, según todas las previsiones, persistirán y la competencia crecerá.

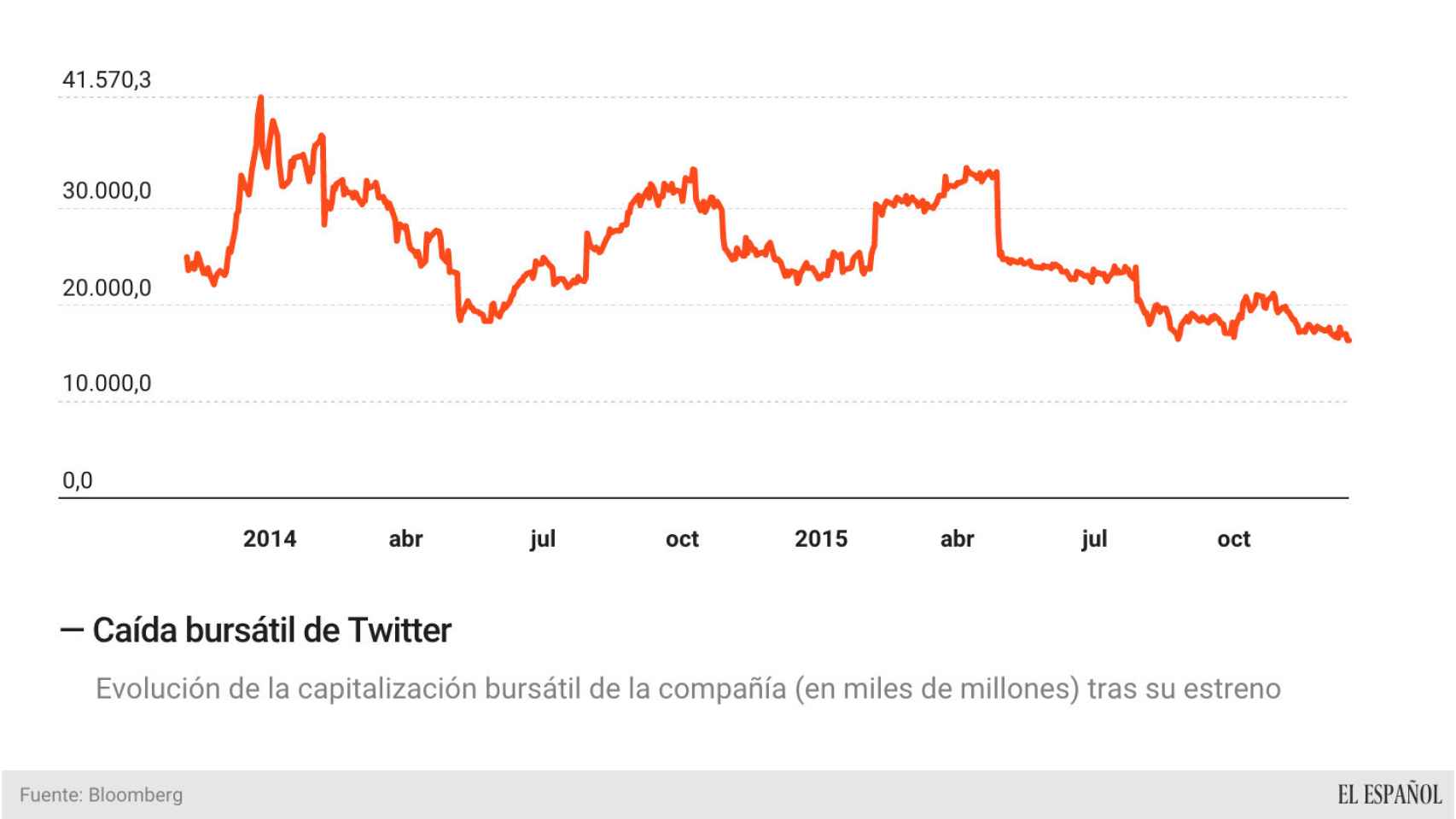

El pasado año fue una montaña rusa en el parqué bursátil para la compañía. Primero una durísima caída tras la euforia que siguió a su estreno a finales de 2013. Después logró remontar para luego caer. En lo que va de año, el rojo lo ha teñido todo. De hecho, desde verano ha fijado hasta en dos ocasiones un nuevo suelo, con continuos descensos.

Las dudas sobre el crecimiento en la base de usuarios y la capacidad para hacer rentable su negocio han pesado como una losa en este tiempo. La confirmación de Jack Dorsey como consejero delegado, tras varios meses como máximo dirigente interino, junto con algunos cambios y servicios introducidos en la plataforma, no han sido suficientes.

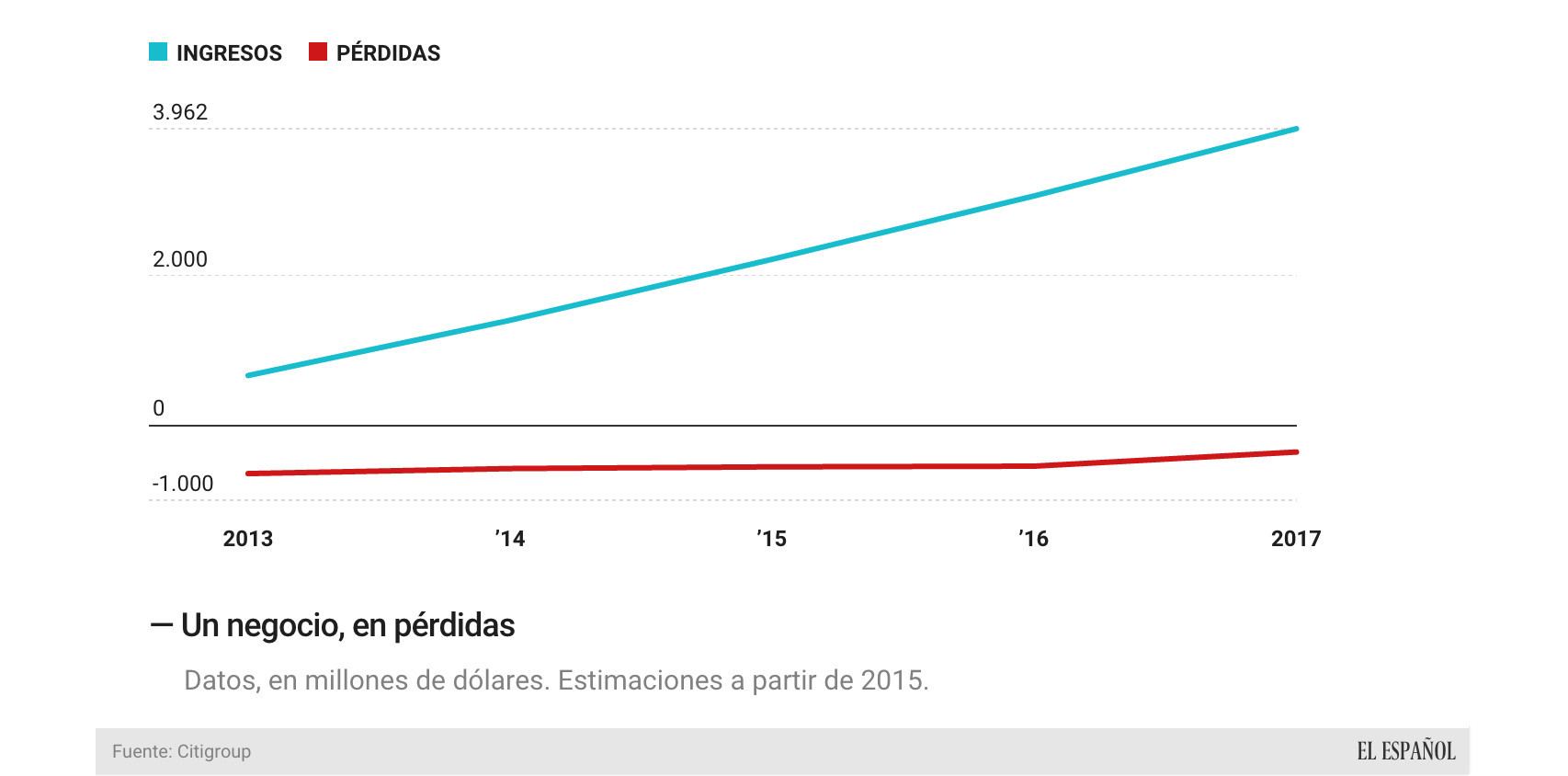

Un negocio de 3.000 millones

El crecimiento no es un problema para Twitter, aunque sí lo es la rentabilidad de su negocio. Según estimaciones de Citigroup, la compañía registrará unos ingresos de 2.217 millones de dólares en este 2015, un 58% más que el año anterior; y elevará su cifra de ventas a 3.000 millones en 2016 (+32% interanual) y rozará los 4.000 en 2017.

La evolución de beneficios y ventas de la compañía.

El talón de Aquiles de estos números se encuentra, sin embargo, en la falta de rentabilidad de sus cuentas finales, sometidas desde que salió a bolsa a unos sustanciales costes de sus planes de opciones sobre acciones. De hecho, las pérdidas este año superarán los 500 millones y no se esperan beneficios, según las previsiones de los analistas de Citi.

Ante estas previsiones poco halagüeñas en lo que a rentabilidad económica se refiere, la compañía busca hacer crecer aún más sus ingresos. Y uno de los últimos movimientos se dio la pasada semana. Ante la dificultad para ‘reclutar’ a usuarios registrados, pretende rentabilizar a la audiencia externa. ¿Cómo? Incluirán mensajes patrocinados a esos más de 500 millones de usuarios que, según sus cálculos, forman parte de esos espectadores ‘pasivos’.

Inversores dan la espalda

La compañía sigue sin tener el favor de una parte de los inversores. De los catorce analistas que la siguen, sólo seis recomiendan comprar. Es curioso el caso de Morgan Stanley, uno de los bancos colocadores (que buscaron dueño para las acciones de Twitter durante su salida a bolsa) y su principal inversor, que recomienda vender y coloca su precio objetivo en 22 dólares, por debajo del suelo que ya ha colocado.

Evolución de la capitalización bursátil de Twitter.

Sin embargo, es llamativo el movimiento de los inversores con posiciones cortas, quienes apuestan a que la empresa caerá en bolsa. En un mes y medio, se han multiplicado casi por tres hasta superar el 5% del total de las acciones. Con ello, alcanza su nivel más alto desde marzo del año pasado.

Pero también es llamativo el comportamiento del fundador con mayor porcentaje de la compañía, Evan Williams. En las últimas dos semanas ha llevado a cabo ventas de sus acciones en una estrategia que se ha repetido desde el pasado año. Si 2014 lo cerraba con 54 millones de acciones, hoy cuenta con 43,2 millones (en el último trimestre ha vendido algo más de 3 millones).

Hoy por hoy, entre sus principales inversores aparecen Morgan Stanley y el príncipe saudí Alwaleed, ambos con un 6,1% y un 5,1%, respectivamente. También se encuentran otros como BlackRock (4,4%), el cofundador de Microsoft, Steve Ballmer (3,9%) y el cofundador de la red social, Jack Dorsey (3,2%).

Objetivo: incrementar la base de usuarios

Esos inversores han demostrado, trimestre tras trimestre, que el crecimiento de los usuarios es una de sus principales exigencias. Sin embargo, no han conseguido un incremento que sea, realmente, significativo. En el tercer trimestre lograron sumar 4 millones más para colocar la cifra total en 320 millones.

En los últimos días se ha filtrado la intención de poner en marcha una medida con la que hacer más atractivo un servicio que no resulta especialmente sencillo para el común de los usuarios. Pretenden ordenar el ‘Timeline’ (la pantalla principal con los últimos mensajes publicados por los usuarios a los que se siguen) en un orden distinto al cronológico, uno de sus tradicionales puntos fuertes.

Competencia fuerte

La caída bursátil acumulada en este año 2015 ha colocado su capitalización bursátil por debajo de los 16.500 millones de dólares. Esa cifra es casi la mitad que la que hoy tiene la red social profesional Linkedin o que la última valoración que recibió la aplicación de fotografía Instagram, comprada por Facebook en 2012. Y es similar al precio que fijaron los fondos de inversión en Snapchat en la última millonaria ronda de financiación (16.000 millones de dólares).

Tanto Instagram como Snapchat son dos de las compañías que han ocupado el terreno en el segmento de lo social y el móvil, junto con el ya gigante Facebook (su valor es 17 veces más grande que la red de los tuits). La primera a través de su plataforma para compartir imágenes y la segunda con su aplicación de mensajería que se ha convertido en la ‘reina’ entre los adolescentes.