Tumblr fue adquirida por Yahoo en 2013.

Tumblr, el gran fiasco de los 1.000 millones de Marissa Mayer en Yahoo

Llegó a ser el ‘rey’ de los gifs y los virales. Hoy vale una quinta parte tras un nuevo recorte de valoración.

Noticias relacionadas

- Yahoo multiplica por 20 sus pérdidas y sigue sin cerrar la venta de su negocio de internet

- Pokémon Go duplica el valor en bolsa de Nintendo en 10 días

- ¿Fue una buena idea? Las millonarias compras de tecnológicas, a examen

- Cuenta atrás para la venta de Yahoo: 8 claves de la operación de un histórico de Internet

“Prometemos no meter la pata; Tumblr es increíblemente especial y tiene algo grandioso en marcha”. Marissa Mayer quería calmar a una comunidad que temía que Yahoo, donde había aterrizado un año antes, acabara rompiendo el ‘juguete’.

En aquel momento, la tecnológica pagaba 1.100 millones de dólares para hacerse con el ‘rey’ de los gifs animados, los ‘memes’ y la cultura pop en internet. Incorporaba una red con 177 millones de usuarios únicos y más de 100 millones de blogs registrados.

Apenas tres años después, ha completado un segundo (y casi definitivo) hachazo a su valoración. La consecuencia: vale una quinta parte de lo pagado y su papel dentro de la compañía es testimonial. Es la historia de uno de los grandes fiascos en los últimos años.

Una estrella en potencia

David Karp, de 21 años, ponía en marcha en 2007 una pequeña red de ‘microblogs’ desde el dormitorio del apartamento de su madre en Nueva York. El objetivo era facilitar al máximo la creación y publicación en internet en blogs donde se recopilaban imágenes, vídeo y texto en un solo lugar. En un tiempo en el que Snapchat no existía y Twitter no había explotado como red social masiva, Tumblr encontraba su hueco. Y la comunidad lo refrendó: 108 millones de blogs y más de 177 millones de visitantes únicos al mes en 2013.

No sólo logró atraer usuarios, sino también capital: en cinco ampliaciones de capital sumó 125 millones de dólares de inversores tan relevantes como Sequoia Capital (Whatsapp, Youtube, Square, Linkedin…) y Union Square Ventures (Twitter, Zynga). Entre ellos, se encontraba el inversor hispanoargentino Martín Varsavsky que entró en el accionariado en ese primer año 2007.

La capacidad para generar ingresos de una base de usuarios tan amplia estaba en entredicho. En 2011, el presidente de la empresa, John Maloney, dejaba clara la estrategia en 'The Wall Street Journal': “El objetivo es escalar el negocio para lograr la rentabilidad; tenemos la oportunidad de traer cientos de millones de suscriptores”. Primero usuarios para luego concentrarse en el dinero.

David Karp, fundador de Tumblr.

En 2012, justo el ejercicio anterior a que Marissa Mayer firmara el documento de compra de 1.100 millones de dólares, la plataforma apenas sumó 13 millones de dólares de ingresos. El modelo era puramente publicitario. Y su objetivo era superar la barrera de los 100 millones al año siguiente.

La chequera de Yahoo

La exdirectiva de Google Marissa Mayer aterrizaba como consejera delegada de la empresa para tratar de reflotarla. Era 2012. En ese momento iniciaba una particular carrera de adquisiciones de ‘startups’ que, años después, le pasarían factura de cara a sus inversores. Una de esas compras era Tumblr y la factura era la más alta para la compañía tecnológica del portal web en esta segunda etapa ‘post-burbuja puntocom’.

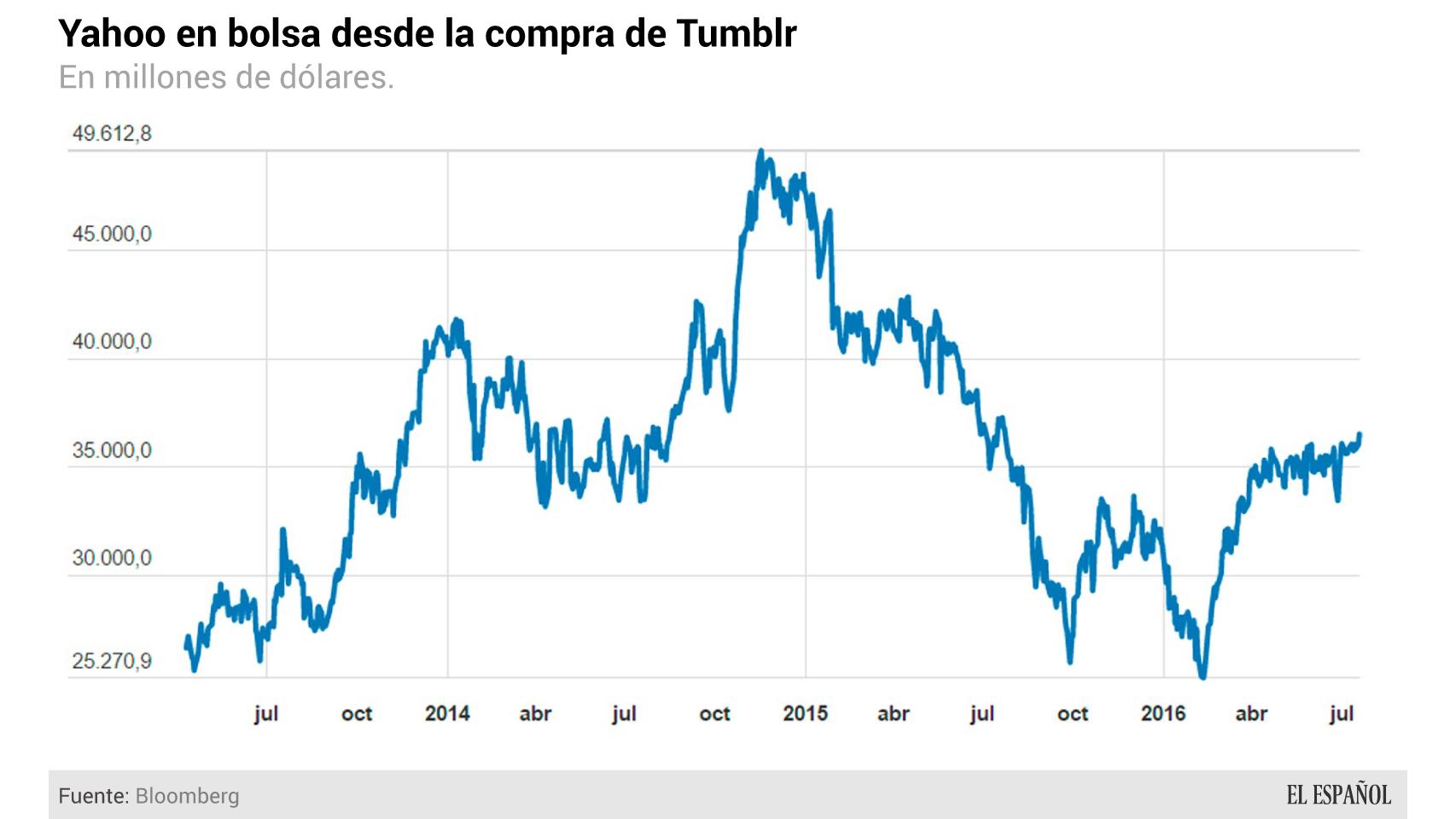

Evolución en bolsa en los últimos tres años.

Y la adquisición, al menos sobre el papel, tenía sentido. Yahoo quería seguir potenciando el contenido como vía para hacer crecer su audiencia (y rejuvenecerla) e incrementar sus formas de rentabilización con más espacios para distintos formatos publicitarios. Había otro efecto: el rejuvenecimiento para una marca castigada por el paso del tiempo y tremendamente desgastada. Le permitía seguir haciendo ruido.

Mayer se estrenaba con un artículo en Tumblr y echaba cuentas en términos de audiencia: “La combinación de Tumblr y Yahoo podría hacer crecer la audiencia de Yahoo en un 50% hasta más de 1.000 millones de visitantes únicos al mes”. Pero también hacía números en términos publicitarios: “Aporta 50.000 millones de artículos a la red de medios de Yahoo y a las experiencias de búsqueda; las dos compañías trabajarán para crear oportunidades publicitarias que mejoren la experiencia de usuario”.

Esa última frase era la clave. Muchos de los usuarios de una comprometida comunidad como la de Tumblr estaban realmente preocupados. Como sucede también en otras plataformas como Twitter, cualquier cambio para mejorar la rentabilidad es visto con cierto recelo. Y Mayer lo sabía. El reto era explotar esa base de potenciales destinatarios de su publicidad sin destruir el ‘karma’.

Dificultades para rentabilizarla

El reto era evidente. Y los primeros pasos no fueron muy halagüeños. Lo que sobre el papel podía ser un ‘efecto multiplicador’ de su negocio, sobre el terreno ni se acercó. Tras las presiones, Mayer decidió plantear el horizonte de los 100 millones de dólares de ingresos para 2015 (dos años después de lo esperado por el fundador y su equipo antes de la compra).

La maquinaria para conquistar ese negocio tenía unos engranajes basados en la publicidad. Vídeos y artículos publicitarios, patrocinios para secciones… Todo formato era bienvenido.

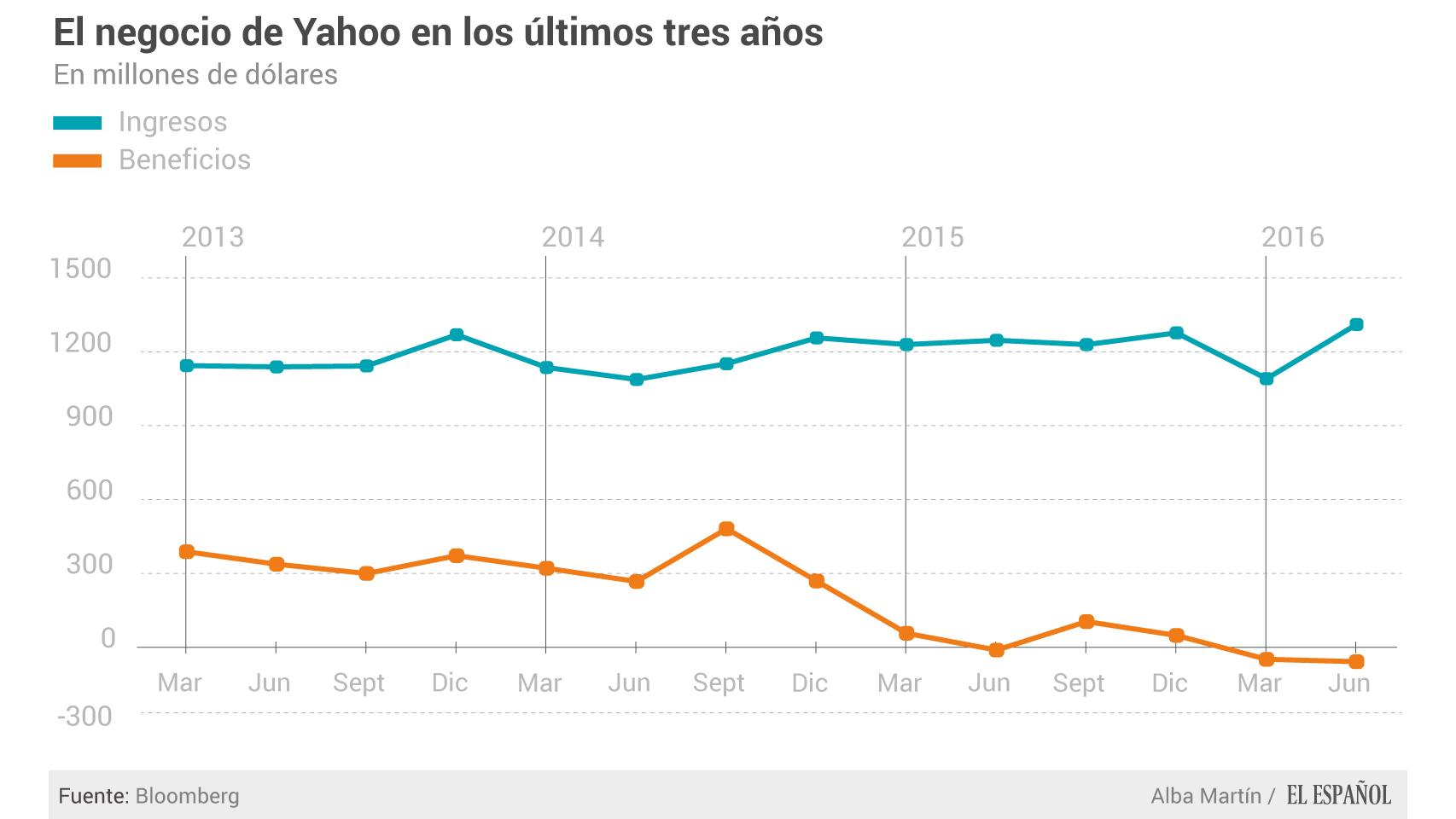

Evolución del negocio de Yahoo.

Esas eran las armas publicitarias. Las bases eran buenas: llegó a ser el lugar de reunión de numerosos creadores. ‘Resucitó’ el fenómeno de gifs animados, que luego consolidaron otras redes sociales, y se convirtió en un alojamiento de numerosos ‘memes’ y virales. Sin embargo, la realidad es que la competencia se multiplicó.

Pese a que la plataforma no ha dejado de crecer en número de blogs abiertos (como refleja la firma de análisis de datos Statista), ha fracasado en mantener su hueco en un mercado enormemente competido. No sólo en el lado de creación de artículos, con herramientas nuevas y más ágiles como Medium (creada por uno de los cofundadores de Twitter). También en el lado de creación y distribución de contenido visual, con el impulso redes como Instagram y Snapchat (imagen) o el gigante Facebook.

A ese factor hay que añadir otro: el descarrilamiento interno de la empresa. En un reportaje a fondo en el blog especializado en tecnología Mashable, empleados, analistas y agencias publicitarias coincidían en señalar varios efectos perversos tras la compra: salida masiva de trabajadores, decisiones cuestionables de Mayer y el fallido intento de integrar los equipos de ventas de ambas compañías.

Dos zarpazos consecutivos

Tras meses de silencio, Mayer salió a escena el pasado mes de febrero para reconocer que no había cumplido, ni mucho menos, su objetivo: “En 2015 hemos experimentado una ralentización en la rentabilización de lo que esperábamos y la empresa no cumplió con la meta de 100 millones de dólares al año”. Y la consecuencia, en las cuentas del último trimestre del año: se anotaba pérdidas de valor de 230 millones de dólares en Tumblr.

Ese era el primer zarpazo. El segundo vino este lunes. La compañía ha decidido apuntar otro recorte en la valoración del activo de 482 millones de dólares. ¿Qué significa? Muy sencillo: en libros la plataforma hoy vale algo más de 400 millones de dólares (un tercio de un año antes). La razón era la esperada: un descenso en los resultados operativos proyectados para la empresa.

Marissa Mayer, CEO de Yahoo.

Estos seis meses han sido, por tanto, demoledores para una de las grandes apuestas empresariales de Marissa Mayer y Yahoo. Dos recortes de valoración y un fracaso en sus cifras, en pleno proceso de venta del negocio de internet tras la presión de sus inversores.

La venta, aún en el aire

La duda está ahora en qué sucederá con el que otrora fue una de las joyas de la corona de internet. Tras tres años bajo su mismo paraguas, Tumblr ha dejado de ser ese sitio de moda, influyente en la cultura pop, ambicionado por los ‘millennials’ y celebridades.

Hay quien internamente fantasea con una recompra de la empresa por parte del equipo fundador para resucitarlo en pleno ‘desguace’ (y venta) de Yahoo. Se complete o no, estos tres años han servido para convertir al otrora gigante del contenido rápido en internet en un juguete roto.