Elon Musk, fundador de Tesla. Reuters

Así es el “infierno” de Tesla: más números rojos y retrasos en producción

El fabricante admite haber sufrido dificultades durante el primer semestre, aunque mantiene sus previsiones.

5 agosto, 2016 02:55Noticias relacionadas

Infierno, un verdadero infierno. Es lo que ha vivido el fabricante de los coches eléctricos Tesla y su carismático fundador, Elon Musk, durante los primeros meses de este año 2016 como lo calificó abiertamente ante analistas en la presentación de unos resultados que volvieron a pesar como una losa.

La dificultad para acelerar su producción de vehículos sin disparar sus pérdidas (duplicaron la cifra esperada por Wall Street) y la cuestionada capacidad para responder a una alta demanda a corto y medio plazo (su producción quedó un 15% por debajo de las previsiones) decepcionaron a los inversores.

Las dificultades de la producción

Su capacidad de producción es su principal talón de Aquiles. La compañía ha vivido un particular “infierno” durante los primeros seis meses para abordar unos plazos de entrega que, finalmente, han sido imposibles de alcanzar. Musk lo admitió ante analistas: “Estuvimos en un infierno de producción durante los primeros seis meses del año”. Pese a ello, sacó pecho: lograron la producción de 2.000 vehículos a la semana, una cifra que esperan incrementar un 20% a final de año.

Durante el segundo trimestre del año vendieron 14.400 vehículos, lo que representa un 25% de incremento respecto a 2015. Sin embargo, queda muy por debajo de las previsiones que se habían anticipado, que superaban las 17.000 unidades.

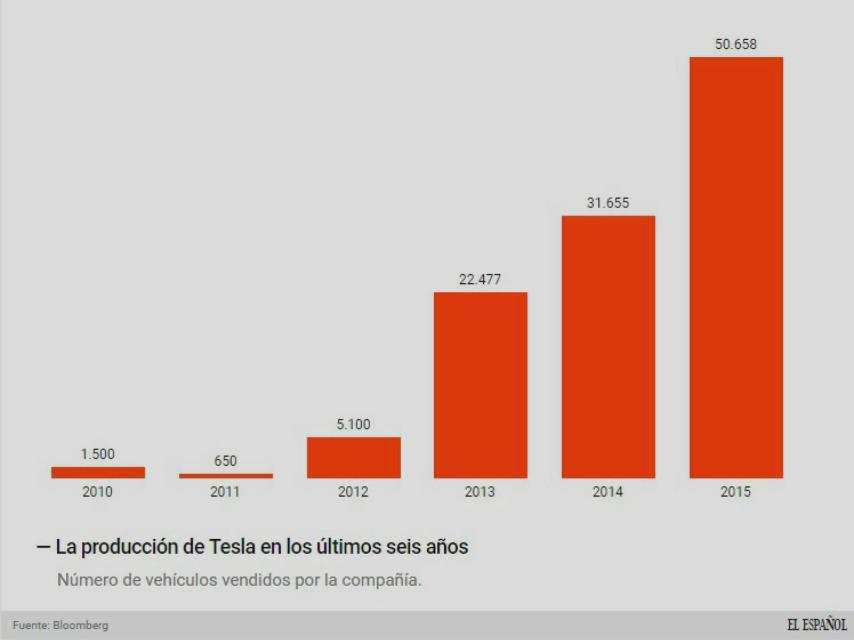

Evolución de la producción de Tesla.

Pese al tropezón, Musk volvió a reiterar su compromiso: producirán 500.000 vehículos en el año 2018, dos años antes de lo que se previó en un primer momento. Y no es una cifra baladí, pues se trataría de multiplicar por más de nueve el número de unidades que salieron de sus fábricas durante todo el año 2015. Según el CEO, Tesla logró salir de ese infierno en junio y ahora “la línea de producción está animada”.

En este ambicioso plan de producción contará con un papel destacado el Model 3 que cuenta en la actualidad con 375.000 reservas previas. La primera versión de este modelo, que tendrá un precio de mercado de 35.000 dólares, debería estar lista a finales del próximo año, aunque la producción en serie no comenzaría hasta 2018.

La rentabilidad

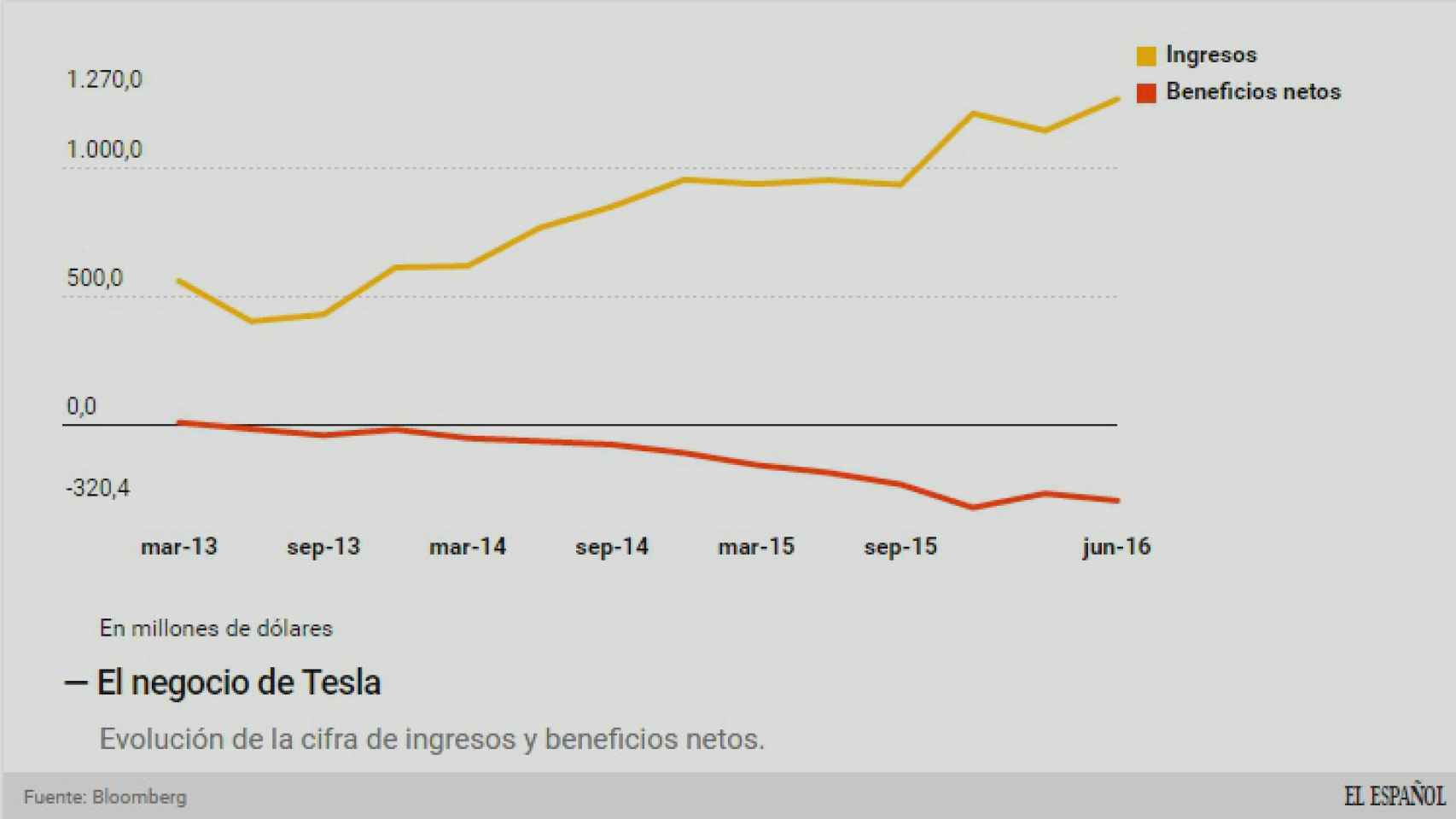

La fotografía económica no fue especialmente buena durante el segundo trimestre del año. Nadie esperaba beneficios, pero la intensidad de las pérdidas fue mayor de lo esperado (el doble de las previsiones de los analistas). En total, perdió 293 millones de dólares, con unos ingresos de 1.270 millones.

Musk quiere desprenderse de esa visión de un negocio que pierde dinero. Es una compañía en plena expansión y esa fue la justificación que usó durante la conferencia con analistas tras la presentación de resultados. “Tesla no es una empresa que pierde dinero; no lo es si está creciendo al 100% en un año”, aseguró.

Evolución del negocio de Tesla.

Las previsiones no son muy halagüeñas para mejorar estos números rojos que preocupan a Wall Street. Y es que los márgenes brutos de la compañía mejorarán entre 2 y 3 puntos porcentuales en la segunda mitad del año, pero los gastos operativos crecerán durante todo el año más de un 30%.

Esos gastos no sólo se centrarán en incrementar la capacidad para producir lo comprometido, con un papel destacado de su ‘gigafactoría’ de Nevada, que requiere una inversión de 5.000 millones de dólares y que tendrá que dar sus primeros pasos en 2017 para estar a pleno rendimiento en 2020.

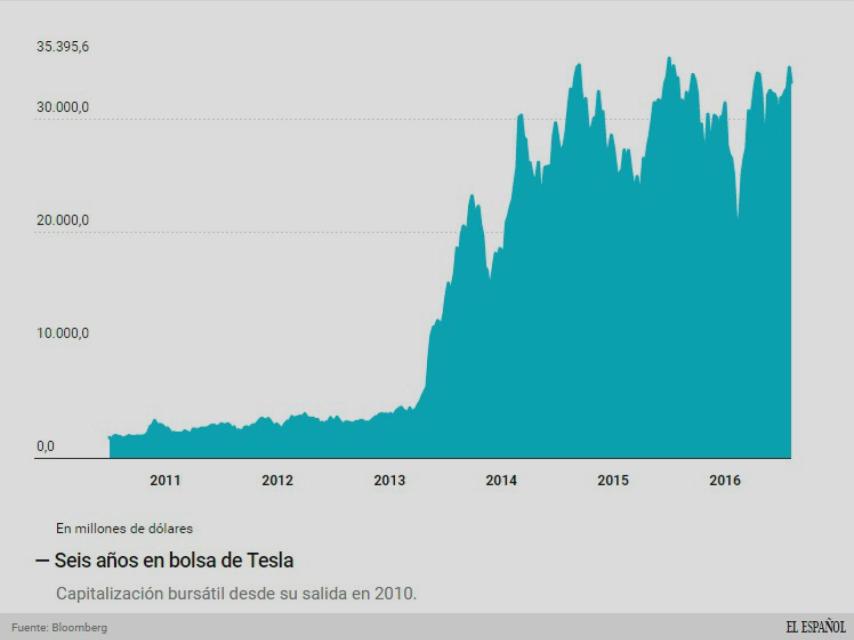

Evolución de la capitalización bursátil.

Hay otro frente que requerirá un importante desembolso (más allá de las continuas inversiones en I+D): la construcción de tiendas para las ventas de vehículos. La compañía planea abrir una nueva tienda cada cuatro días en lo que queda de año, en mercados como Corea o México.

La compra de Solarcity, bajo lupa

La tercera china en el zapato de Musk tiene que ver con Solarcity. Esta misma semana se ha anunciado la compra de Solarcity por Tesla por 2.600 millones de dólares. Esta compañía, que fabrica paneles solares, fue fundada por el propio Musk (que atesora algo más del 20% de las acciones) y en ella trabajan algunos de sus familiares (dos de sus primos son el consejero delegado y el responsable técnico).

Con la operación, Musk y su familia se embolsarán algo menos de 700 millones de dólares. Ese es uno de los aspectos de la adquisición que señalan quienes creen que existe un conflicto de interés. Y hay quien ha dado un paso en este sentido. El bufete de abogados estadounidense Bernstein Liebhard LLP ha anunciado la investigación de la oferta. Se centrarán en si Tesla está pagando de más por la empresa y si el fundador ha llevado a cabo una protección suficiente de la compradora y sus accionistas.

Pero además de un potencial conflicto de intereses, muchos expertos alertan del escaso sentido estratégico de este desembolso en plena transición para convertirse un gran fabricante de coches. Numerosos fondos de inversión se preguntan si era necesario este desembolso para integrar la fabricación de paneles y no adquirirlos fuera. Aunque otros, según confirmaba The New York Times, respaldan la decisión de integrarlas pues podrían mejorar los productos y conseguir importantes ahorros de costes.

Con todo, los inversores la siguen respaldando. Entienden que se trata de una apuesta a largo plazo. No ha habido castigo, pese a las fuertes pérdidas y las dificultades demostradas para responder a la alta demanda. Las acciones apenas han perdido un 4% de su valor en lo que va de año y este jueves subió por encima del 1%. Hoy Tesla vale en bolsa más de 33.000 millones de dólares. En este particular ‘infierno’, Elon Musk aún sigue teniendo la bula de los accionistas.