Las siete incógnitas que (aún) sobrevuelan el futuro de Abengoa

La compañía explicará este martes al mercado los detalles del acuerdo con sus acreedores para su rescate.

16 agosto, 2016 01:08Noticias relacionadas

Abengoa tiene una cita este martes con los inversores. Les debe explicar el acuerdo al que llegó la semana pasada con sus principales acreedores para garantizar su supervivencia y evitar que el juez que lleva su preconcurso de acreedores diga que la empresa andaluza no es viable.

Será a las 18.00 de la tarde y a través de una conferencia telefónica en la que tiene que despejar los interrogantes que aún quedan sobre el plan de viabilidad pactado en la madrugada del jueves. No estará sola. Junto a la dirección de la empresa andaluza también asistirán sus asesores (Lazard y Cortés Abogados) y otras dos firmas, KPMG y Houlihan Lokey. Estas dos últimas han aconsejado a los tenedores de sus bonos y a las entidades financieras con las que lleva negociando meses (Banco Popular, Banco Santander, Bankia, Crédit Agricole y CaixaBank).

¿Ya está todo hecho?

Está todo negociado, que no es lo mismo. Básicamente, el acuerdo va a permitir al grupo de ingeniería y energías renovables recapitalizar una parte sustancial de su deuda financiera que supera los 10.000 millones de euros. También conseguirá una nueva inyección de liquidez, por valor de 655 millones de euros y refinanciará parte de los préstamos que ha recibido en los últimos meses. Esa nueva liquidez la tienen que aportar las firmas de inversión con las que ha estado negociando: Abrams Capital, The Baupost Group, Canyon Capital Advisors, Centerbridge Partners, D. E. Shaw group, Elliott Management, Hayfin Capital Management, KKR Credit, Oaktree Capital Management y Värde.

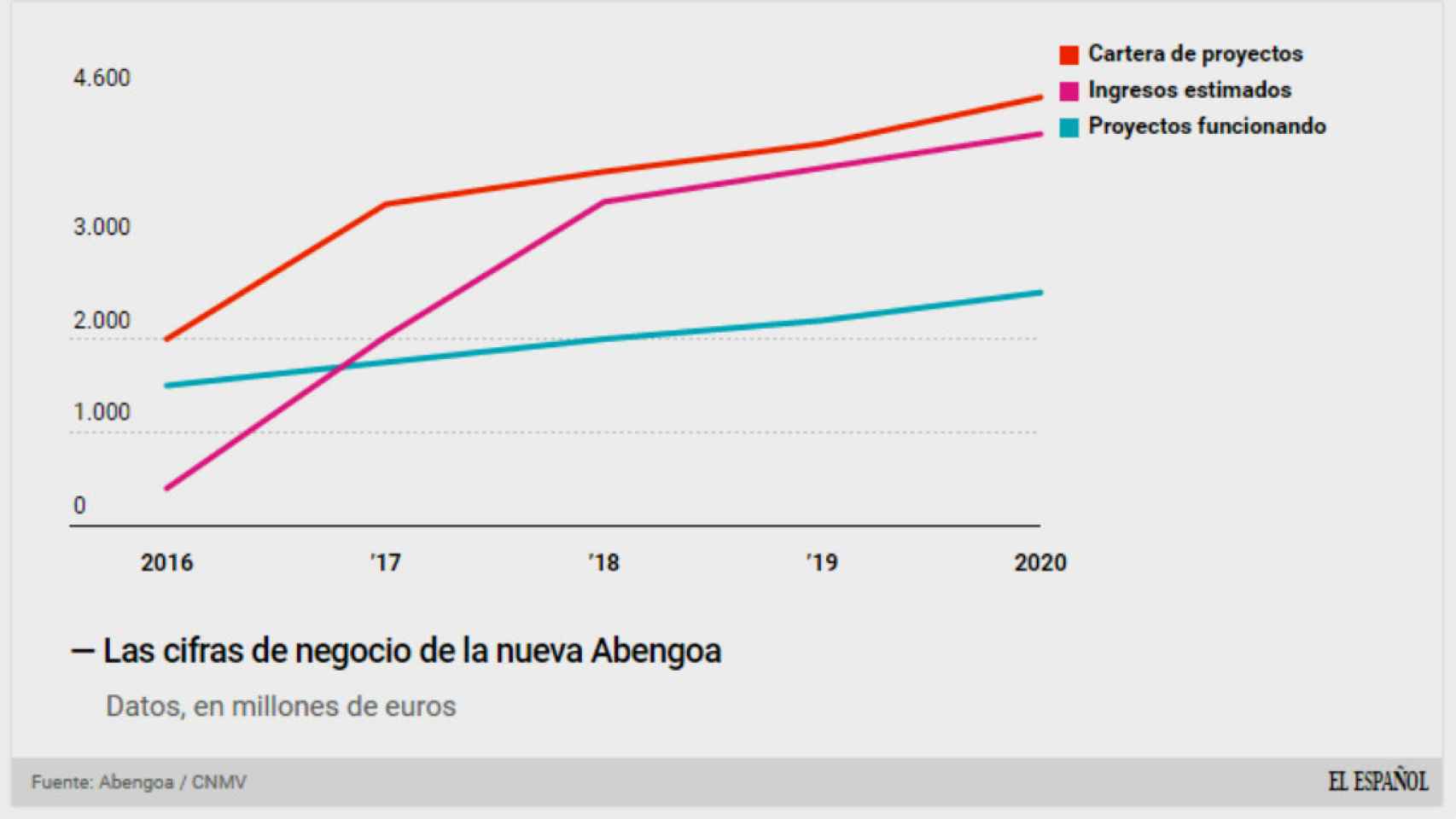

La nueva Abengoa.

Aún queda por sellar flecos de cómo va a quedar su accionariado una vez se recapitalice, es decir, una vez sus acreedores se queden con las acciones de la sociedad a cambio de ‘perdonar’ deuda. Por ejemplo, según el acuerdo, los actuales acreedores tendrán que recapitalizar el 70% del importe de los créditos. A cambio, se quedarán con el 40% del capital social de la futura Abengoa post-reestructuración. El otro 30% del nominal de la deuda será refinanciado a través de nuevos instrumentos, que tendrán diferente consideración y, con ello, distinta remuneración. Ahora toca ir recabando firmas, que los acreedores digan que sí.

¿Y si el juez dice que no?

La dirección de Abengoa tiene que convencer, al menos, al 75% de su masa acreedora. Esa es una condición obligatoria. Y tiene un mes para lograrlo. Fuentes próximas a las negociaciones lo dan por hecho, pero es a partir de esta semana cuando los acreedores irán retratándose. Cuando logre los apoyos deberá presentárselos al juez que lleva su preconcurso en Sevilla. Previsiblemente, podría hacerlo en la primera semana de septiembre.

Y hay otra condición que marca el calendario. Debe convocar junta de accionistas (necesita un plazo de un mes para hacerlo) para que también den el visto bueno. Es previsible que lo logre, porque este acuerdo es la única opción sobre la mesa de los accionistas para que la empresa tenga recorrido a futuro y puedan recuperar al menos una parte de su inversión.

Todos estos pasos tienen que estar antes del 28 de octubre. Ese día el juez decidirá si levanta o no el preconcurso. Si no lo levanta, por el motivo que sea, la compañía tendrá que ir a concurso de acreedores. Es decir, se verá abocada a su liquidación.

Planta de energía solar de Abengoa.

¿Cobrarán sus empleados con normalidad?

Aún es pronto para saberlo. Abengoa ha ido saliendo del paso en los últimos meses para poder ir pagando a su plantilla. Lo ha hecho a través de préstamos y adelantos otorgados por sus acreedores. Así lleva desde el pasado invierno, cuando logró un préstamo de 106 millones de euros para poder pagar la paga extra de Navidad.

Aún debe a sus trabajadores la extra de verano. La sensación de la plantilla es positiva, según fuentes de la misma. Creen que el acuerdo alcanzado el jueves dará vía libre a cobrar la nómina de verano aunque aún no hay ninguna confirmación oficial. Para poder hacerlo, las firmas de inversión que se han comprometido a inyectar los 655 millones de nueva liquidez tienen que dar un adelanto. Estas firmas no están obligadas a aportar esos fondos, en teoría, hasta que el juez dé el visto bueno al acuerdo. Si ellos, volverá a tener problemas de caja.

También hay que tener en cuenta que la empresa andaluza lleva meses recortando plantilla. Hoy la integran 7.000 empleados menos que hace un año. Al cierre del primer trimestre, su plantilla estaba compuesta por 17.794 personas. Un año antes (en marzo de 2015) tenía casi 25.000 empleados.

¿Cómo está el negocio?

La compañía aún tiene pendiente presentar sus resultados del primer semestre de 2016. Así que los últimos datos sobre cómo está su negocio datan del 31 de marzo.

Entonces, sus ingresos se desplomaron más de 54% respecto al mismo periodo del año anterior, hasta 719 millones de euros. Su ebitda (resultado bruto de explotación) se hundió aún más, un 85%, hasta 48 millones. Con esa evolución, no pudo evitar las pérdidas, que alcanzaron los 340 millones.

¿Qué papel que tendrá Gonzalo Urquijo?

El hombre fuerte de ArcelorMittal en España es, desde la pasada semana, el nombre de referencia de la futura Abengoa. Por el momento, será asesor independiente sin funciones ejecutivas, según explicó la compañía sevillana en el plan de rescate comunicado a la CNMV.

Gonzalo Urqujo, presidente de ArcelorMittal España. Getty Images

Es decir, la misión de Gonzalo Urquijo es asesorar al consejo de administración de Abengoa “asuntos relacionados con el plan de viabilidad y el seguimiento del cumplimiento de las condiciones precedentes”. Vigilará que el plan de rescate se cumple. Habrá que esperar para ver si Urquijo está llamado a responsabilidades más altas en el futuro de la compañía o si su nombramiento es sólo una exigencia de la banca para colocar a un nombre de su confianza como vigilante del plan de rescate.

¿Seguirá desinvirtiendo?

No le queda otra. Desde el pasado mes de enero, Abengoa anunció que su futuro se centrará en el negocio de la ingeniería y dejará de lado el resto de actividades, como las renovables. Unas desinversiones que, en conjunto, rondarán los 1.500 millones de euros a lo largo de varios años y que aún están por concretar.

Además, en los últimos meses, Abengoa ha ido reduciendo su participación en Atlantica Yield su negocio en Estados Unidos que, además, ha colocado como garantía para que las firmas de inversiones le sigan inyectando nuevos fondos, así que el futuro de su división norteamericana sigue siendo una incógnita.

¿Y cómo van a quedar los Benjumea?

Los accionistas históricos han tenido que ceder. No les ha quedado otra. Tras el plan de rescate la familia Benjumea, una de las fundadoras del grupo, diluirá su participación al entorno del 3%, con Felipe Benjumea imputado ante la Audiencia Nacional por la millonaria indemnización que se concedió en plena crisis del grupo. Según los términos del acuerdo, los accionistas históricos controlarán un 5% de la nueva compañía. Un porcentaje que podría ascender en hasta un 5% adicional siempre se cumplan todas las condiciones del plan de refinanciación.