Interior de un establecimiento de Dia en Argentina

Dia profundiza en su crisis: los bajistas se ceban con la cadena de supermercados

Concentra un 14% de ‘accionistas’ que apuestan por la caída del valor y, al mismo tiempo, un 65% de analistas recomiendan su compra.

Noticias relacionadas

Apuestan a que la compañía va a caer. Con su sola presencia anticipan turbulencias y serios problemas. Estos inversores se han convertido en legión en el seno del grupo de distribución Dia, tercero en este sector por detrás de Mercadona y Carrefour. En dos años, estos fondos han pasado de controlar el 2,2% de las acciones a más del 14%, convirtiéndola en la empresa con más porcentaje de estos accionistas de todo el Ibex. Hace sólo unos días, a finales de noviembre, llegaron a tocar máximos con el 15,3%

La porción del ‘pastel’ de Dia controlado por los bajistas no ha dejado de crecer. En el último mes ha ganado un punto porcentual. No están en retirada por lo que firmas como el gigante Blackrock, AKO Capital o el banco UBS, los que más porcentaje concentran, esperan que baje aún más.

La duda es: ¿qué terremoto es el que esperan? Fuentes del mercado señalan a las dudas generadas por la capacidad de la compañía para conseguir un crecimiento importante en tiendas comparables en España y Portugal (aquellas tiendas que están abiertas desde hace más de un año y que desvelan la salud de la empresa). Es decir, la compañía ha sufrido, durante el último lustro, la dificultad de hacer crecer los ingresos en tiendas ya construidas (eliminando el efecto de las nuevas aperturas) lo que pone en duda la sostenibilidad en caso de frenar la inversión.

Esas mismas fuentes señalan otro aspecto de la gestión del grupo de supermercados. Y tiene que ver con la divergencia entre ventas y márgenes: las primeras, en tiendas comparables, han ido cayendo de manera sostenida frente a un aumento de los segundos. Estas fuentes lo achacan a un incremento de precios. “Es algo muy poco sano; antes o después tendrán que hacer una oferta más competitiva y aumentar las ventas en superficies comparables”, aseguran.

Evolución de los bajistas en Dia.

En este sentido, el banco JPMorgan, uno de los más críticos con la compañía (recomienda su venta), asegura en su último informe de octubre que las ventas en superficie comparables en España y Portugal han mostrado una tendencia “muy negativa” en los dos últimos años. La compañía está en un rendimiento más bajo que sus competidores como Mercadona, Carrefour, Lidl. “Esta tendencia contrasta con la de los márgenes, que continúan creciendo a muy altos niveles en una forma que estimamos insostenible”, apuntan.

Es una visión muy similar a la que tiene el analista de BNP Paribas, Andrew Gwynn. “Los bajistas (y nosotros) estamos preocupados por ha sido un grupo excesivamente rentable, particularmente sobre cómo de felices están los franquiciados al aceptar bajos retornos”, asegura a EL ESPAÑOL. A esto une otro aspecto: “Dia no está generando una caja fuerte”.

Los analistas son optimistas

Es evidente. Los inversores bajistas han tomado buena parte del control. Pero lo han hecho a pesar de que en el lado de los analistas, hay confianza en que el futuro será mejor. De hecho, el precio actual de la acción, en torno a 4,5 euros, está muy por debajo de los 6,08 que señalan los expertos. Según sus opiniones, tienen un retorno potencial de casi el 34% en los próximos doce meses. Hoy, dos tercios de las firmas que siguen a la compañía recomiendan comprar, mientras que apenas el 12% aconseja vender.

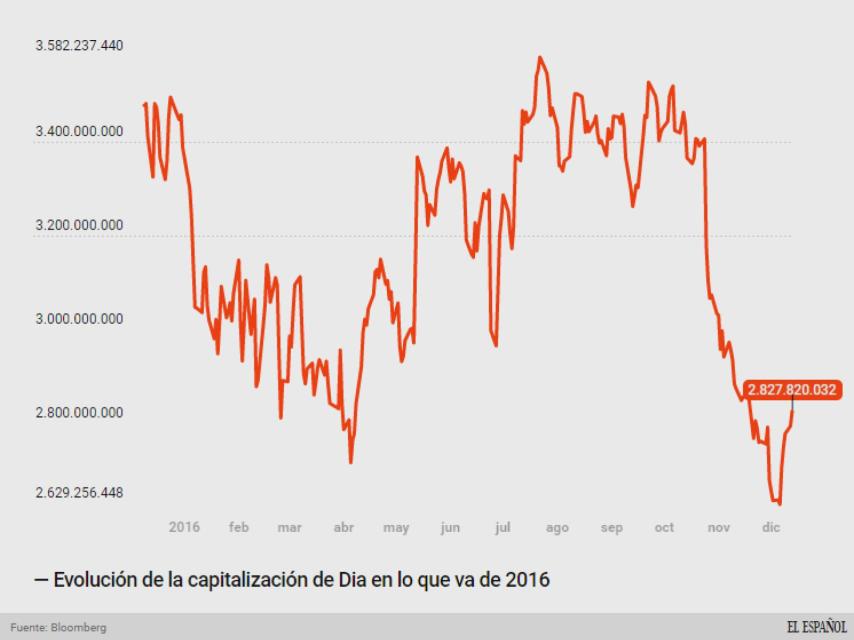

Hasta ahora, la acción ha sido muy castigada en Bolsa. Sus títulos se han depreciado un 16% en lo que va de año. Si hay que fijarse en los máximos marcados en mayo de 2015, la compañía se ha dejado más de un 40% de su valor. Hoy vale 2.800 millones de euros.

Dia quiere comprar, pero aún está digiriendo

Uno de los problemas de Dia es cómo se distribuye el sector de la distribución alimentaria en España y que para ella es muy difícil crecer salvo si tira de talonario vía adquisiciones. Para entenderlo: España es Mercadona frente al resto. La cadena de supermercados valenciana copa casi la cuarta parte de todo el negocio. En concreto, tiene una cuota de mercado del 23,4%, según las últimas estadísticas publicadas por Kantar Worldpanel y ha crecido un 0,7% entre agosto y octubre. Por detrás, a larga distancia, Carrefour, copa el 8,7% tras crecer un 0,3% gracias a la apertura de nuevos supermercados de barrio.

Y Dia sigue el camino contrario. En los últimos tres meses, su cuota de mercado se ha recortado un 0,2%, hasta el 8,5%. Ha pasado de ser el segundo actor del sector a ocupar la tercer plaza. La compañía dirigida por Ricardo Currás está inmersa en la transformación de las cadenas que ha comprado en los últimos años: la de El Árbol y los de 144 supermercados de Caprabo en Madrid. Aún tiene que “digerirlas” en palabras de la propia compañía.

Detrás de ambas adquisiciones estuvo, por un lado, la necesidad de crecer en el noreste de España, con El Árbol y, por otro, reforzarse en Madrid con tiendas más grandes, más cercanas al súper tradicional (con secciones de frescos, como carnicería o pescadería) que no conseguía con sus súper Dia tradicionales.

Evolución de la capitalización de Dia en 2016.

Por El Árbol pagó, a mediados de 2014, sólo un euro. Aunque había trampa. La adquisición también conllevaba asumir una deuda por valor de 99 millones, así como préstamos por más de 50. Mientras, por los locales de Caprabo abonó otros 135 millones sólo unos meses después. La compra e incorporación a su red conllevó la creación de una nueva cadena La Plaza de Dia y ha tenido que ir adaptando una a una las tiendas. Cuando acabe todo ese proceso, quiere volver a comprar.

Esas nuevas adquisiciones tendrían que empezar a moverse el próximo año, cuando ya haya digerido las anteriores. “Tenemos que gestionar las adquisiciones y demostrar que sabemos operar distintos formatos de tienda”, aseguró Currás en la última presentación de resultados. Ese puede ser, precisamente, uno de los motivos de la presencia de bajistas. Que vuelva a comprar y su acción se resienta por ello. “No tenemos nada a la vista pero estamos empezando a mirar”, señaló Currás a finales . Será “probablemente, en uno o dos años”, aseguró.

¿Cómo va el negocio de Dia?

A la espera del cierre definitivo del año, el negocio de Dia está plano. Es cierto que la recta final del año es clave para el comercio, también para la alimentación, por la campaña de Navidad. Si funciona, Dia podrá levantar sus resultados hasta el 30 de septiembre. En los nueve primeros meses del ejercicio, su beneficio neto sólo creció un 0,3%, hasta 107,5 millones de euros.

Sus ingresos sí crecieron, pero gracias sobre todo a los tres países emergentes en los que está presente, China, Brasil y Argentina. Hasta septiembre, sus ventas brutas bajo enseña (así llama a los ingresos globales en tienda) despegaron un 11%, hasta los 7.799,9 millones de euros porque en esos tres países repuntaron un 27,2% (2.697 millones de euros).

También crecieron sus ventas comparables, las que consigue en las tiendas abiertas durante más de un año, que crecieron un 10%. Es el mejor porcentaje desde que la compañía salió a bolsa en julio de 2011. El problema que esas ventas comparables, en España y Portugal solo crecen un 1,3%, mientras en los tres países emergentes despegan un 22%. En los dos mercados ibéricos, su volumen de facturación creció un 2%. En concreto, en la Península (España y Portugal) logró unas ventas brutas de 5.102,9 millones y sólo en el mercado español ingresó 4.468 millones de euros.