Banqueros durante el estreno bursátil de Snapchat.

Snapchat ya no es tan ‘cool’ para inversores: por qué sufre un hachazo del 30% en bolsa

La compañía pierde 9.000 millones en el parqué mientras los analistas prevén más ajuste.

18 marzo, 2017 01:37Noticias relacionadas

Tenía todos los ingredientes para seducir no sólo a los adolescentes, su principal público, sino también a los inversores. Una compañía joven creadora de una ‘app’ de moda, con un enorme potencial de crecimiento (y un millonario negocio publicitario detrás) y en un mercado, el tecnológico, que tantos casos de éxito ha dejado en los últimos tiempos. La euforia lo inundó todo en los dos primeros días del estreno de Snap, propietaria de la aplicación de mensajería efímera Snapchat.

Dos semanas después, el ajuste ha sido más que significativo. Con el rojo vivido en la jornada de este viernes en el parqué estadounidense, se ha dejado casi un 30% desde aquel techo. Es decir, 9.000 millones de dólares de capitalización. Y los analistas prevén que aún quede otro ajuste por delante. La preocupación por unas previsiones de ingresos más modestas y el temor ante una sobrevaloración han tumbado la acción.

Un estreno eufórico, seguido de un ajuste

Las alertas eran muy claras. Los riesgos, evidentes. La ralentización en el crecimiento de los usuarios, la dificultad para alcanzar la rentabilidad a medio plazo y la dura competencia con otros gigantes como Facebook pesaban como una losa. E, incluso, eran señalados por la propia empresa a los inversores antes de su salida a bolsa como riesgos clave. Pero nada de eso fue impedimento para que en dos días la empresa subiera más de un 50%. Superó en la segunda jornada de cotización los 31.000 millones de dólares.

Ante esa valoración existen muchas dudas. Hay una buena parte del mercado que cree que hay cierta inflación en el precio actual de las acciones. Y es por ello que ha llegado un fuerte ajuste. Pero, ¿es cierta esa inflación? Si se compara con su negocio, la fotografía es elocuente en relación a la de otras compañías tecnológicas similares como Facebook o Twitter.

En la salida, la compañía se valoró en 20.000 millones de dólares, aunque esa cifra se pulverizó con el ‘rally’ de la primera jornada. Pero incluso centrándose sólo en ese nivel, el ‘precio’ total de la compañía era 49,5 veces los ingresos logrados en el último año completo (2016), donde se alcanzaron los 400 millones de dólares. Era más alto incluso que el que tuvieron en su estreno competidores como Twitter (45), que posteriormente sufrió un fuerte ajuste, Facebook (28), Alibaba (19,8) o Google (16).

Un futuro con más rojo

En este contexto, el ajuste ha sido muy fuerte. La valoración de la compañía ha pasado de 31.300 millones de dólares que alcanzó en su segundo día de cotización, tras fuertes subidas, hasta quedarse en algo más de 22.000 millones.

Los analistas no son especialmente positivos con las perspectivas que tiene por delante la compañía. Nadie recomienda comprar sus acciones. Incluso hay quien ha corregido a la baja su posición. Muchos ponen en duda su capacidad para crecer en un terreno, el publicitario, muy reñido, con un modelo que aún se debe consolidar en el mercado.

La firma de análisis Cantor Fitzgerald colocó su precio objetivo en 18 dólares a mediados de esta semana –aún por debajo del precio al que ha cerrado este viernes- y advirtió de una valoración “elevada en cualquier escenario”. Su analista, Youssef Squali, cita un equipo directivo poco contrastado y un terreno de juego tremendamente competido, con Facebook tratando de ganar posiciones con copias evidentes de su producto.

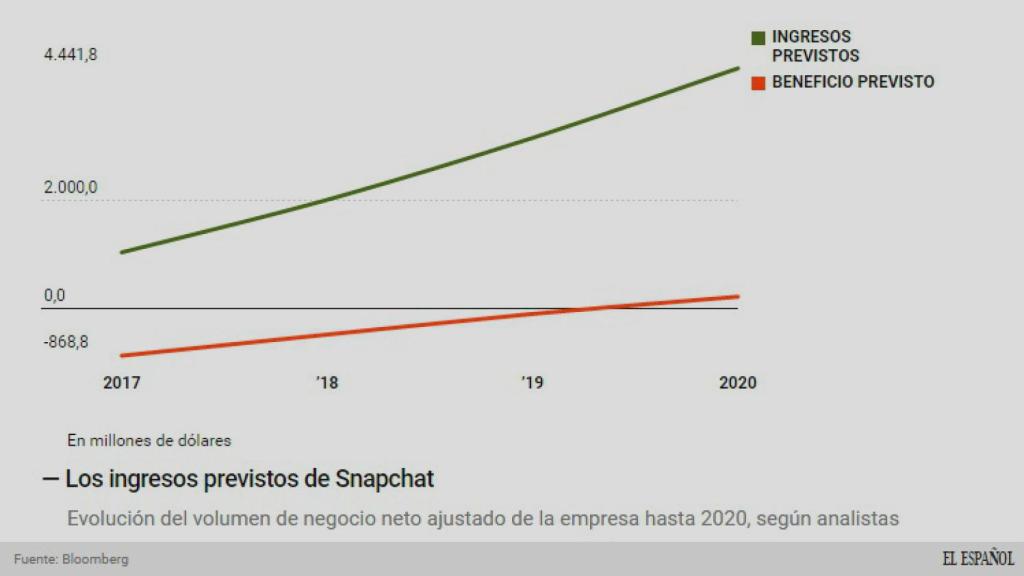

Previsiones del negocio de Snapchat.

Es sólo un ejemplo de otros muchos. La mayoría de los analistas han hecho saltar todas las alarmas. Las alertas estaban sobre la mesa antes de su estreno. Pero sus primeros informes han generado desconfianza. La realidad es que ninguno de los once profesionales que la analizan tiene una recomendación de comprar para los inversores. Es más, con el ajuste que ya se ha producido sigue habiendo un ajuste pendiente de más de un 7% respecto al consenso de estos especialistas.

Previsiones, a la baja

Las previsiones de negocio representan uno de los termómetros para medir la sobrevaloración (o no) de la compañía. Y en este sentido, hay cierto ajuste. Al menos en una de las consultoras con más predicamento en el sector de la publicidad. eMarketer rebajó en 30 millones de dólares su proyección de ingresos a través de los anuncios para 2017: de 800 a 770 millones de dólares. ¿La razón? Esperan que haya un mayor volumen de ingresos indirectos a través de terceros.

¿Y qué esperan los analistas en el mercado? El consenso de los expertos recopilado por la agencia Bloomberg, estima que los ingresos en 2017 serán muy superiores a esa cifra. En concreto, esperan que se supere por poco la barrera de los 1.000 millones de dólares de volumen de ventas netas. Para 2018 y 2019 prevén un volumen de 2.000 y 3.155 millones, respectivamente.

Lo llamativo es que el mercado da por hecho que Snap no va a ser rentable hasta, al menos, dentro de tres años. Sólo el ejercicio 2020 podrá ver los beneficios en su balance. Para los tres años anteriores -2017, 2018 y 2019-, suman unas pérdidas acumuladas de casi 1.500 millones.

Otro de los aspectos que también preocupan a los inversores es la nula capacidad para tomar decisiones. La emisión de acciones sin derecho a voto por parte de la joven empresa tecnológica no ha despertado alabanzas precisamente.

¿Un aviso a navegantes para Uber o Airbnb?

La duda ahora reside en si este va a ser un aviso a navegantes para otras compañías privadas del sector que también valoran su posible salida a bolsa. Uber, Airbnb, Pinterest, Dropbox o Spotify barajan la posibilidad de estrenarse en el parqué. Queda por ver si este ajuste de valoración importante puede ser un freno para futuras OPV de los llamados ‘unicornios’ (empresas privadas con apoyo del capital riesgo valoradas en más de 1.000 millones de dólares).

El ajuste es fuerte. Snap ha vivido los sinsabores de un estreno bursátil en el que la euforia fue tan efímera como sus propios mensajes.