Imagen del nuevo Airbus 350-900.

Quién fabrica los aviones en los que volamos

Airbus domina las flotas de las aerolíneas españolas.

En un mercado tan competitivo han sido constantes las adquisiciones protagonizadas por Boeing y Airbus.

Noticias relacionadas

La marca del coche con el que nos desplazamos ha sido durante décadas una de las señas de estatus social más evidente (y en ocasiones engañosa). Cuando los antropólogos de siglos venideros analicen los usos y costumbres occidentales de los siglos XX y XXI, no será de extrañar que lleguen a la conclusión de que gran parte de la población fue lo que condujo.

Por el contrario, pocas veces reparamos en quiénes son los responsables de fabricar los aviones que nos transportan a miles de kilómetros, a velocidades casi iguales a la del sonido, a miles de metros de altura. Un mercado, el de la aviación comercial, que ha sido protagonista de una de las batallas comerciales más encarnizadas de nuestro tiempo. En ella la europea Airbus y la estadounidense Boeing han llevado el nivel de enfrentamiento a cotas quizá sólo superadas por la guerra protagonizada entre Messi y Cristiano Ronaldo a la hora de acaparar balones de oro.

De los 440 aviones que conforman actualmente la flota de las aerolíneas españolas, más de la mitad tienen origen europeo. Según datos de un estudio de Europair, Airbus ha conseguido en los últimos años que 256 aeronaves surquen los cielos con identificadores de las aerolíneas españolas. Las distintas compañías del Grupo IAG (Vueling, Iberia, Iberia Express) utilizan aeronaves de Airbus en exclusiva. En cambio compañías como Air Europa, Swiftair y Volotea optan por tener flotas mixtas, que en algunos casos como el de la aerolínea del Grupo Globalia (con contratos con Boeing para incorporar 16 aeronaves nuevas hasta 2020) pueden tener más presencia de Boeing que de Airbus.

Las razones para estas decisiones van desde las mejoras de precio que pueden conseguir las aerolíneas al apostar por un fabricante hasta cuestiones más operativas o de mantenimiento. La supremacía de Airbus en España comenzó hace 10 años y, por el momento no hay señales que indiquen que se vayan a girar las tornas

Empate a nivel internacional

A nivel internacional, la igualdad entre Airbus y Boeing es total. Año tras año, ambas compañías compiten por ver qué fabricante ha sido el que más aeronaves consigue colocar y la pelea no puede estar más igualada.

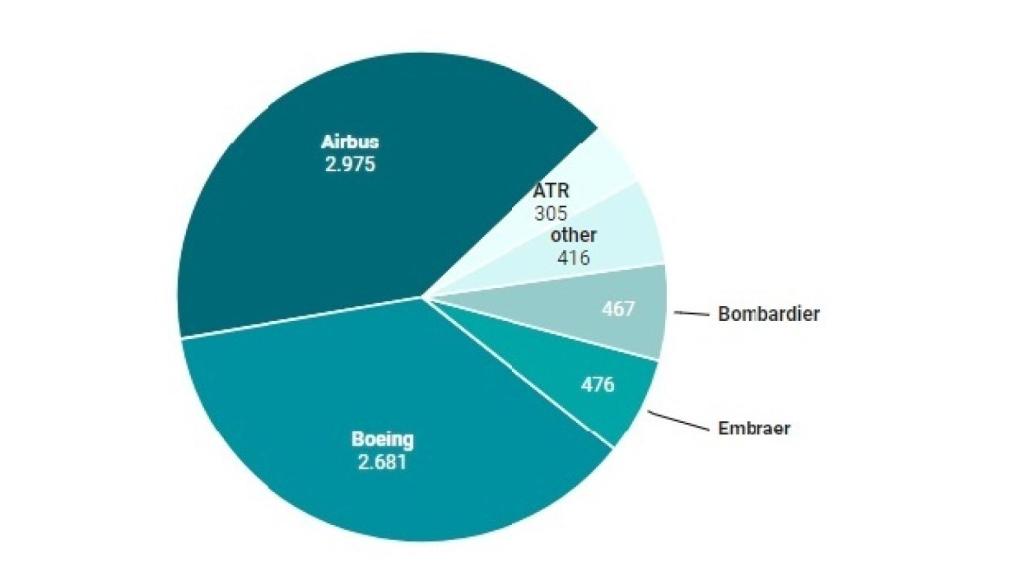

Una situación que en lo que respecta a los aviones de más de 130 plazas se pueda llegar a considerar un duopolio de facto. Pero esto no hace que haya que olvidar que existen más fabricantes americanos y europeos con una importante cuota de mercado en el segmento de aviones regionales por debajo de las 130 plazas. Fabricantes como el brasileño Embraer, el canadiense Bombardier y la franco-italiana ATR son actores que han jugado un papel fundamental en la aviación comercial en el pasado y que quieren seguir siendo importantes en los próximos años.

Sin ir más lejos, en lo que respecta a la flota europea el 23% del mercado total de aviones fabricados tiene su origen en estos otros fabricantes.

Fusiones y concentración

En un mercado tan competitivo han sido constantes las adquisiciones protagonizadas por Boeing y Airbus. “Estos dos gigantes libraron una larga batalla por la supremacía de la fabricación de aviones comerciales luchando por conseguir cada contrato de avión fabricado para las distintas aerolíneas. Esta lucha se intensifica todavía más en los aviones de un solo pasillo, los más populares para vuelos de corto-medio radio”, explica Gerardo Manzano, CEO de Europair.Una tendencia que se ha agudizado durante el último año. Airbus cerró una alianza con Bombardier para integrar sus aviones C-Series en su familia el pasado mes de junio. El constructor europeo adquirió el 50% de la sociedad C Series, encargada de la producción del programa de aviones de pasillo único.

Un movimiento que pronto fue replicado al otro lado del Atlántico ya que este mismo julio Boeing anunció una operación por la que se hacía con el control del 80% de las acciones de Embraer. Una operación cifrada en 3.245 millones de euros y cuyo objetivo es mejorar la posición de la compañía norteamericana en el mercado de aviación regional. ¿Y el resto?

Si la pelea entre Airbus y Boeing puede encontrar comparación en las carreras futbolísticas de Messi y Cristiano Ronaldo, el arte de meter un balón dentro de una portería también nos puede ayudar a comprender otros fenómenos del sector aeronáutico. Fabricantes de China, Rusia y Japón regularmente anuncian planes que parecen hacer temblar los cimientos del mercado dominado por Airbus y Boeing. Una circunstancia que recuerda a cierto canterano madridista rubio que lució el 14 durante años en el Bernabéu que, pese a regalar tardes de gloria a los aficionados merengues, se retiró dejando cierto regusto de que podría haber llegado a más y con el calificativo de la “eterna promesa blanca”.

¿Son los nuevos entrantes los Guti de la aviación? Pese al gran potencial que se intuye en las apuestas de los fabricantes chinos, rusos y japoneses, amparados en la supuesta facilidad que tendrían en controlar sus jugosos mercados locales, la realidad es que el mercado aeronáutico a nivel mundial cuenta con una complejidad que limita las posibilidades de estos fabricantes de nuevo cuño. El negocio de las líneas aéreas, con márgenes cada vez más estrechos y necesidades operativas que hacen parecer el tratamiento de sus flotas a la ingeniería relojera suiza, dificulta mucho que las líneas aéreas apuesten por dar entrada a nuevos modelos cuya fiabilidad y complejidad a la hora de gestionar incidencias es una tremenda incógnita.