Sucursal de Santander UK.

Credit Suisse rebaja a Santander y ve a los grandes en la nueva ola de fusiones

La firma sitúa a CaixaBank como el mejor preparado para volver a pagar dividendos y advierte del riesgo de los emergentes para Santander y BBVA.

18 junio, 2020 13:21Noticias relacionadas

Credit Suisse se suma a las voces que apuntan a que la crisis del coronavirus acelerará el proceso de fusiones bancarias en España y, lejos del consenso, apunta a las tres grandes entidades, Banco Santander, BBVA y CaixaBank como protagonistas de la consolidación para ganar cuota de mercado en regiones donde tienen menor presencia.

Según indica la firma en un nuevo análisis sobre la banca española publicado este jueves, “España sigue siendo uno de los mercados con mayor número de bancos y de sucursales en Europa”.

Los expertos consideran que aunque la crisis del coronavirus “ha retrasado la fase de consolidación natural”, el apoyo regulatorio y “las posibles barreras para mantener los niveles apropiados de inversión tecnológica entre los más pequeños podría conducir a un resurgimiento de la consolidación” a medida que el mercado resurge de la crisis.

La firma apunta también a las dificultades judiciales que afronta el sector por la sentencia europea sobre el IRPH como uno de los principales obstáculos para que este proceso de consolidación se desarrollase de forma más intensa el pasado año, considerando que, una vez conocida la sentencia de la Justicia europea, hay mayor certidumbre en torno a este riesgo.

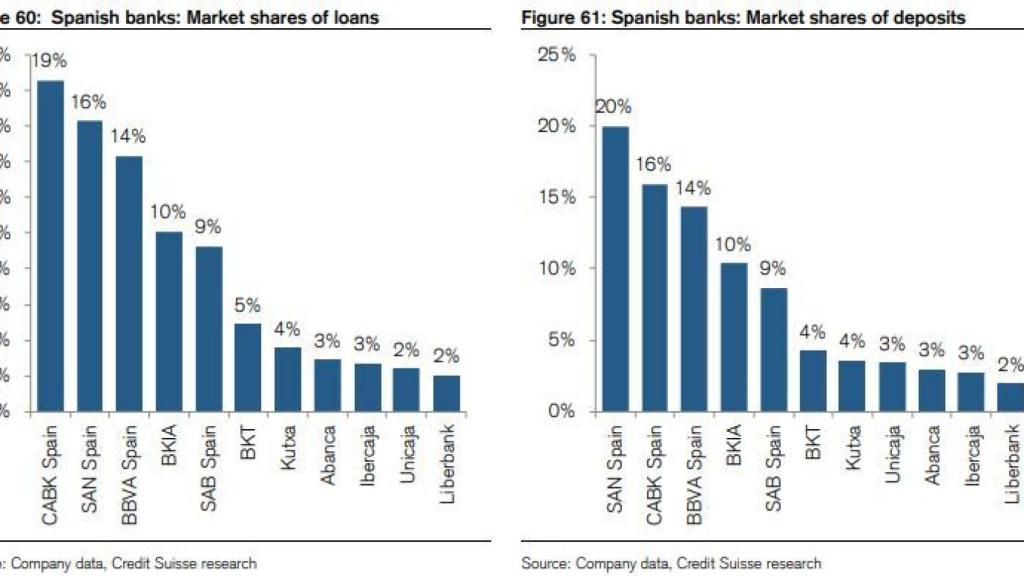

En su análisis, Credit Suisse explica que “CaixaBank, Santander y BBVA dominan el mercado de préstamos y depósitos a nivel nacional”. Sin embargo, indican que “de las 18 regiones en España, Santander solo tiene una cuota de mercado superior al 20% en el segmento de préstamos en seis regiones”. Una cifra que se limita a seis en el caso de CaixaBank y a solo dos en BBVA, “lo que deja un amplio margen para adquisiciones geográficas” en el futuro y ganar cuota en esos lugares con menor presencia de los grandes.

Opciones de consolidación en la banca española.

Dividendos y precios objetivos

La firma también ha centrado su análisis en las restricciones en torno al dividendo que las entidades han asumido a petición de los reguladores, como fórmula para destinar todo el capital posible a transmitir liquidez y crédito a la economía. En este sentido, los expertos señalan a CaixaBank como la entidad mejor posicionada para reiniciar los dividendos de 2020 (pagaderos en 2021), “con Santander y BBVA reiniciándolos solo en el año 2021”.

Credit Suisse también ha desarrollado en este sentido un análisis sobre la evolución del coste de riesgo (cost of risk – CoR) de los tres bancos analizados, indicando que aunque es más elevado que las previsiones, “aún es manejable” para el sector. A partir de los datos de la última prueba de transparencia publicada por la Autoridad Bancaria Europea (EBA), la firma realiza un análisis del libro de préstamos y de las probabilidades de incumplimiento en los mercados donde las entidades tienen mayor presencia y riesgo en este sentido (España, México y Brasil).

Sus estimaciones apuntan a que el CoR para todo el 2020 alcanzará un máximo de 98 puntos básicos en CaixaBank, 189 puntos básicos en Santander y 199 en BBVA, “por debajo de los máximos anteriores alcanzados después de la crisis financiera mundial”. Aún así, insisten en que el mercado subestima los vientos en contra que suponen el deterioro económico de los mercados emergentes en entidades con más exposición como BBVA y Santander.

Ya en el mes de abril, Banco Santander advirtió del parón de su negocio en México, poniendo en alerta a BBVA, pues la región azteca aportó un 44,8% al resultado atribuido del Grupo en 2019, tras ganar 2.699 millones de euros.

“El análisis de las recesiones anteriores, tanto en México como en Brasil, muestra una significativa caída durante varios años del ritmo de crecimiento en préstamos, tanto por parte de consumidores como para las pymes”, explican desde la firma. Para el negocio en España, esperan que la combinación de vientos de cola como el euríbor y las operaciones TLTRO (del BCE) compensen los menores volúmenes en el sector.

Con este telón de fondo, Credit Suisse mantiene su recomendación de de 'sobreponderar' CaixaBank con un precio objetivo de 2,5 euros por acción, lo que implica un potencial alcista para el valor del 28% respecto a los 1,94 euros en los que su gráfica se sitúa actualmente. También mantiene su consejo de ‘infraponderar’ BBVA con un precio objetivo de 2,8 euros, frente a los 3,14 en los que la entidad cotiza.

El mayor varapalo es para Banco Santander. Los analistas de Credit Suisse sacan de su lista de ‘sobreponderar’ a la entidad comandada por Ana Botín y rebajan su recomendación a ‘neutral’. Del mismo modo, han decidido recortar de forma drástica su precio objetivo de 3,4 euros hasta los 2,7 euros por acción, frente a los 2,2 euros en los que cotiza el valor.