Imagen de una sucursal de Cajamar.

La estrategia frente al riesgo de impagos de Cajamar, la entidad con mayor peso de pymes en cartera

La entidad acelera en la segmentación de su cartera crediticia y realiza un seguimiento mensual de los sectores más afectados por la crisis.

21 enero, 2021 01:14Noticias relacionadas

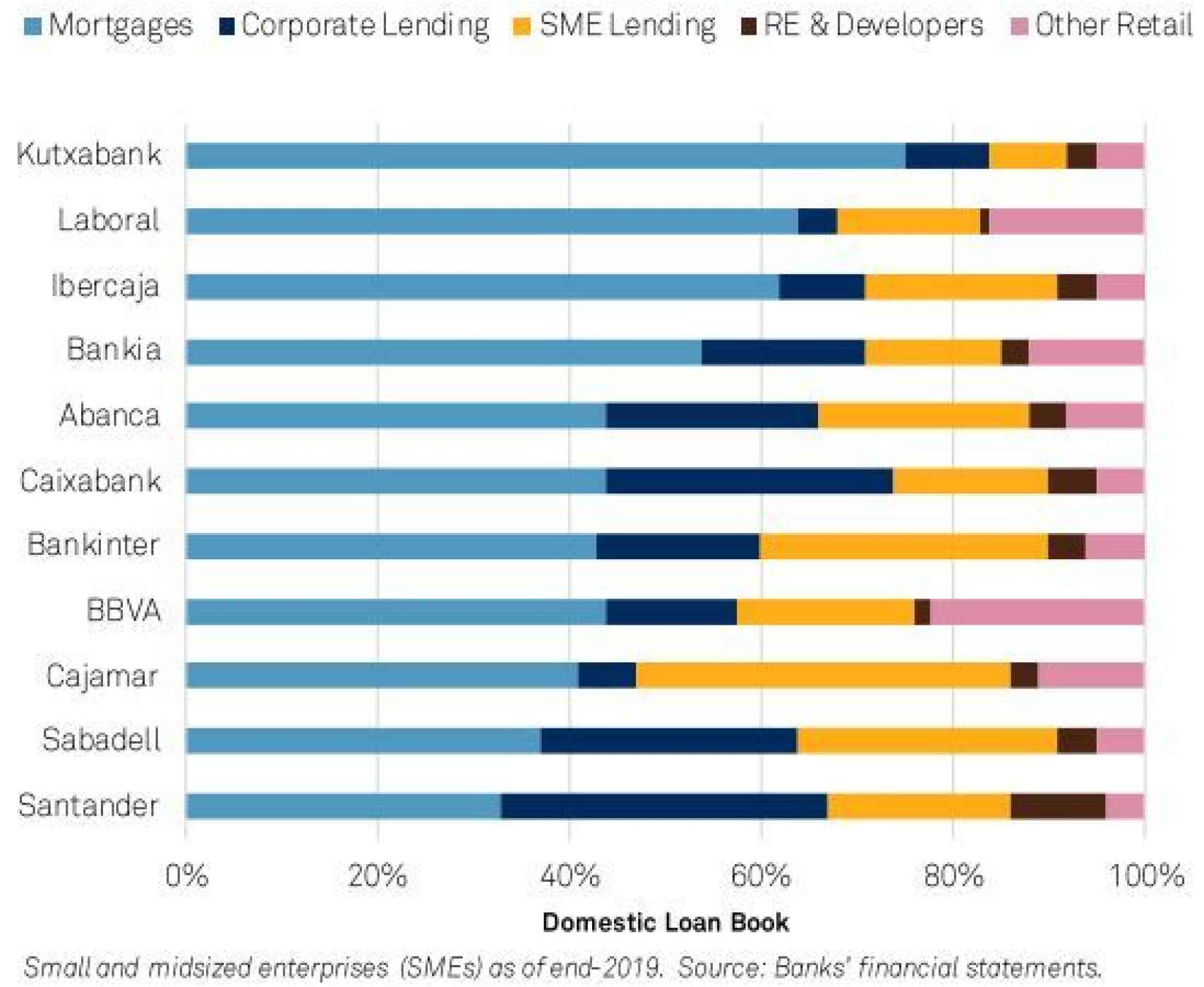

El golpe de la pandemia sobre las pequeñas y medianas empresas es ya incuestionable. Como también lo es el mayor riesgo que asumen las entidades más expuestas a este segmento, muy afectado por el parón de la actividad y del consumo durante la crisis. En este escenario, Cajamar es, según estimaciones de la agencia de rating S&P, la entidad en la que las pymes tienen un mayor peso en cartera, por delante de otras con fuerte exposición como Bankinter o Sabadell.

Bancos de inversión, agencias de calificación e incluso los propios reguladores llevan tiempo advirtiendo de que las entidades con una exposición más elevada al crédito pyme pueden ser más vulnerables al tan temido deterioro de la calidad de los activos. Al fin y al cabo, y según estimaciones del Banco de España, el 55% de la deuda de las pymes tiene ya una probabilidad alta de impago.

Los datos que maneja S&P Global apuntan a que el peso de las pequeñas y medianas empresas ronda el 40% sobre el total del crédito en Cajamar, similar al que maneja en hipotecas y por encima del que registran Bankinter y Sabadell, las otras dos entidades en las que el porcentaje de inversión crediticia en pymes es mayor.

El crédito a pymes y los préstamos al consumo, los más vulnerables en la crisis.

La entidad ya ha reconocido en su último informe financiero correspondiente al cierre del tercer trimestre de 2020 que un 7% de su cartera de crédito está expuesta a un riesgo alto por la pandemia. Es decir, a sectores como el ocio, hostelería, turismo, textil, transporte de pasajeros, etc.

Sin embargo, fuentes de la entidad indican que estos niveles les permiten trabajar de forma cómoda para controlar el previsible repunte de la morosidad que el sector espera para este año.

Vigilancia extrema

Desde hace meses, Cajamar está desarrollando un plan de actuación para detectar posibles dificultades económicas de los acreditados para mantener a raya esos posibles riesgos de impago. Según explican fuentes de la entidad a Invertia, las líneas maestras de esa estrategia se basan en la segmentación de la cartera por sectores de actividad.

A partir de ahí “y gracias al conocimiento del cliente por parte de la red”, la entidad realiza un seguimiento mensual de aquellos clientes con actividad en las industrias más afectados por la pandemia, así como de las operaciones concedidas bajo las distintas moratorias y avales del Instituto de Crédito Oficial (ICO).

“Observamos su evolución e intentamos anticiparnos a sus posibles dificultades para buscar y ofrecerles soluciones”, explican desde la cooperativa de crédito. “Nuestra entidad está razonablemente tranquila frente al peso de las pymes en nuestro balance, ya que es un sector que conocemos bien y al que siempre hemos apoyado, ya que es fuente de generación de riqueza y empleo”, insisten. Sin olvidar que este segmento ha copado la financiación con garantías públicas, que asumen hasta el 80% del riesgo en caso de impago.

Los préstamos con avales del ICO asumen hasta el 80% del riesgo.

Desde Cajamar explican que, además, “la mayor parte de nuestra cartera crediticia, concretamente un 76%, tiene un riesgo bajo de exposición a la pandemia, ya que son préstamos a negocios agroalimentarios, sanitarios y farmacéuticos, sector público, energía, agua y gestión de residuos, entre otros”.

El otro 17% de su inversión crediticia mantenía a cierre de septiembre lo que consideran ‘riesgo medio’. Es decir, exposición a sectores como la construcción residencial, distribución, mantenimiento de vehículos y edificios, que consideran que pronto recuperarán parte de sus ingresos precovid.

“Nuestra exposición a empresas más afectadas por la pandemia es menor que la media del sector, básicamente por el mayor peso específico de la exposición al agro. Como referencia, si bien tenemos una cuota de mercado del 2,93%, nuestra cuota en financiación agro es del 15%”, explican a Invertia desde la entidad.

¿Condiciones más duras?

En este escenario, también reconocen que ahora son mucho más selectivos a la hora de conceder crédito, vigilando de cerca la capacidad de dejar atrás la crisis por parte de los potenciales clientes.

El Banco de España ya advertía en su última encuesta de préstamos bancarios que el sector ha comenzado a endurecer sus criterios de financiación en empresas y consumo en las últimas semanas de 2020. Y en Cajamar anticipan que esto, también, es inevitable a medio plazo. “El ‘grifo’ no está cerrado, si bien la selección del riesgo y los criterios de concesión de financiación vienen siendo más estrictos”, explican.

Ante el riesgo de que las pymes en los sectores más afectados por la pandemia acaben inmersas en una ola de quiebras, como anticipan ya varias agencias de rating, la banca cooperativa Cajamar también se muestra cómoda con su posición de liquidez y cobertura frente a la morosidad (5,1% a cierre de septiembre).

En concreto, Grupo Cajamar tiene coberturas para hacer frente a un previsible deterioro de la economía a medio plazo, para préstamos, anticipos y riesgos contingentes por importe total de 987 millones de euros al cierre de septiembre de 2020, de los que 75 millones son específicos para la Covid-19.

Desde la entidad recuerdan, además, que dentro de su estrategia ‘anti-pandemia’ también se incluye destinar cualquier resultado no recurrente generado al fortalecimiento de dichas coberturas, “aún habiendo alcanzado tasas de morosidad y de coberturas comparables con la media del sector”. Hasta el tercer trimestre de 2020, el Grupo ha destinado a este concepto 129 millones de euros de ganancias obtenidas en ROF (resultado de operaciones financieras).