Lidl.

Lidl consuma el ‘sorpasso’ a Dia con su guerra de precios y Mercadona pierde cuota

Amazon se convierte en un distribuidor a tener en cuenta en España por su apuesta por los frescos ‘online’.

Noticias relacionadas

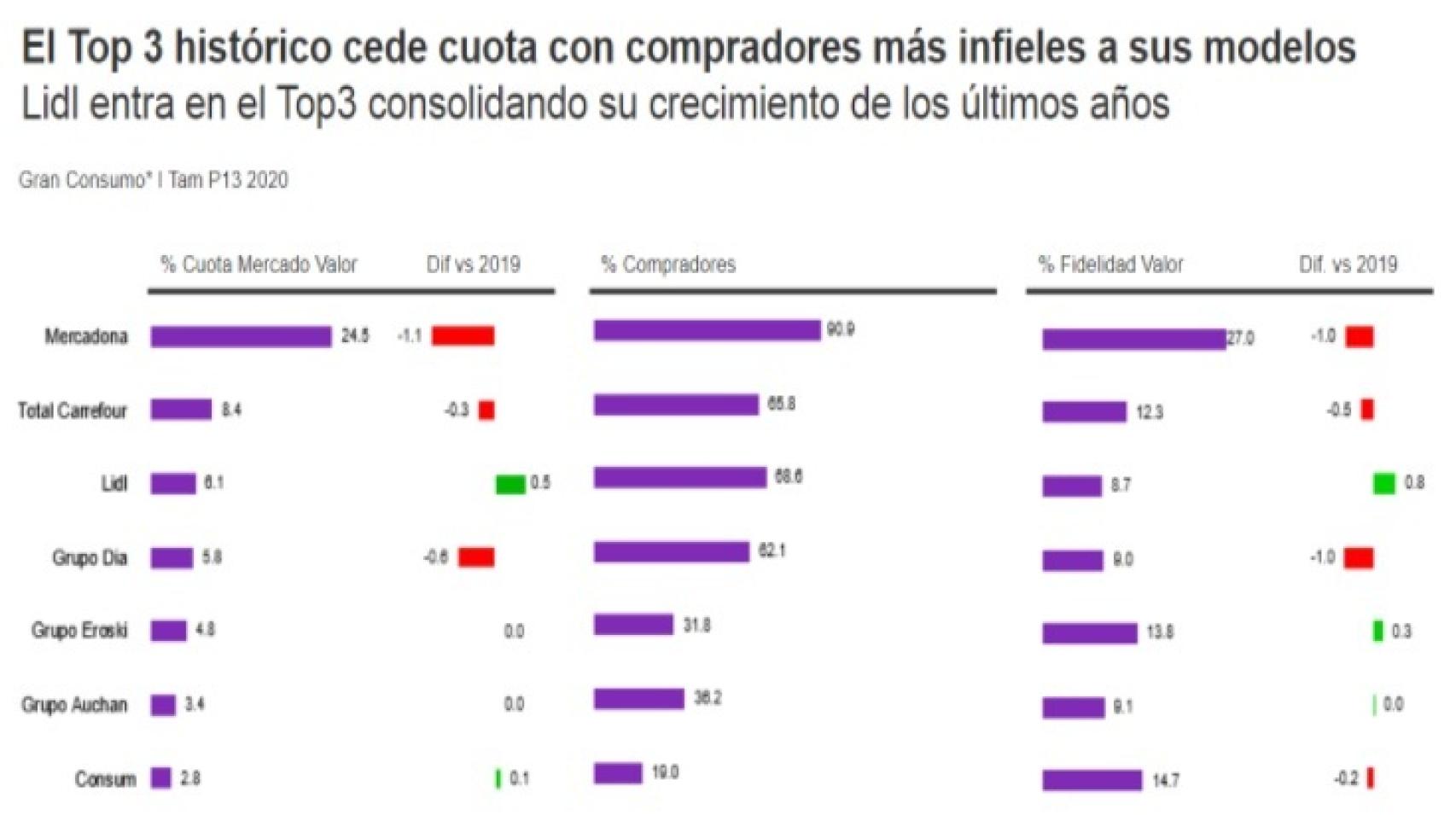

La Covid ha puesto patas arriba el sector de la distribución durante 2020, donde el confinamiento provocó que los hogares españoles gastaran un 12,7% más. Además, se produjeron cambios en las cuotas de mercado con el auge de los ‘súper’ regionales y el ascenso de Lidl al top tres, solo superado por Mercadona y Carrefour, según Kantar Worldpanel.

De esta, en 2020 la cadena alemana sube 0,5 puntos y se sitúa en 6,1% de cuota de mercado desbancando de la tercera posición a Dia, que cede 0,6 puntos, hasta el 5,8% de cuota de mercado. Carrefour se sitúa en segunda posición con un 8,4% (cae 0,3 puntos) y Mercadona sigue en primera posición con un 24,5%, pero pierde fuerza con un descenso de 1,1 puntos.

“Mercadona llega a nueve de cada diez hogares, con una frecuencia y confianza más alta. En el confinamiento, sus compradores forzosamente probaron otras opciones al no ser tan próximo. Estos compradores no han vuelto a Mercadona con la misma fidelidad, algo que se ha notado en la parte de productos frescos”, explica Florencio García, director de Retail en Kantar, división Worldpanel.

Cuota de mercado de valor de los supermercados en 2020. Fuente: Kantar.

En el caso de Lidl (6,1% de cuota) y Aldi (1,2%) su apuesta por los precios ha tenido buena acogida entre los consumidores españoles. Además, “el éxito del modelo está acompañado por la apertura de tiendas, la apuesta por liderar tendencia BIO y ropa eco”, señalan desde Kantar. También han incrementado el peso de las marcas de fabricante para que el comprador pueda hacer la cesta de la compra entera.

De hecho, Lidl sigue con su fuerte apuesta de crecimiento en España. Acaba de anunciar que invertirá 85 millones de euros en la construcción de un nuevo almacén de 150.000 metros cuadrados en Parla (Madrid) para impulsar su expansión de tiendas en Madrid y la zona centro de España. Ya cuenta con dos almacenes en Alcalá de Henares y Pinto, que suman una superficie de más de 90.000 metros cuadrados.

Y a pesar de que Dia ceda su tercera posición, hay síntomas positivos que demuestran que el plan de la cadena va en la buena dirección. “Su gran éxito son buenos datos en confinamiento en el online. En el cuarto trimestre gana cuota en producto fresco”, añade Florencio García.

Por su parte, los supermercados regionales siguieron en la senda del crecimiento. Eroski se situó en quinta posición con un 4,8% de cuota (la misma que en 2019) y Consum entra en el ranking con un 2,8% (0,1 puntos más) Y entremedias Auchan (Alcampo) que mantiene una cuota de 3,4%. Además, destacan Bon Preu y Gadisa, y en Canarias el comportamiento de Dinosol es "espectacular".

'Ecommerce' y Amazon

Otro de los grandes vencedores durante 2020 fue el canal online, que pasó de tener una cuota de 1,8% en 2019 al 2,6% en 2020. Dentro de este, el 80% de cuota del ecommerce lo tiene el tradicional: Carrefour, Dia y Mercadona. “Siguen capitalizando y siendo los líderes del sector”, indican desde la consultora.

Pero también destacan el papel de Amazon, que tiene una cuota dentro del mismo del 5,8% y además crece 13 puntos en confianza. El 26% de los hogares reconoce que el gigante del ecommerce les genera confianza en las compras de alimentación. Datos que “nos hace pensar que al hablar de la distribución en España ya hablaremos de Amazon como un player importante”, asegura Florencio Gracía.

Cabe recordar que la compañía acaba de lanzar en España su servicio ‘Amazon Fresh’ con el que pretende liderar los frescos online en España, el mayor reto para el sector.

Guerra de precios

De cara a 2021, se espera que se produzca una guerra de precios entre las cadenas de supermercados. “Va a haber una guerra de precios porque será una batalla por posicionarse con el consumidor”, afirman.

Lidl y Aldi lideran estas “agresivas” políticas de precios, mientras que Dia y Carrefour también comienzan a mover ficha. No obstante, de momento reconocen que no se está notando un gran impacto de cara al consumidor.

“Sería un error intentar posicionarse todos en los mismo como ocurrió en la otra crisis. Hay que diferenciarse y modelos que busquen su espacio”, alertan desde Kantar.