Gasoductos

Temor en Europa ante la factura de la luz este invierno por la constante volatilidad de los precios del gas

"La volatilidad en el mercado del gas está aquí para quedarse, Europa depende ahora mucho más del GNL por el cierre de gasoductos".

Nadie sabe qué va a ocurrir en Europa con los precios de la luz este invierno. Hay cierto temor a que se disparen como en los dos últimos años porque todo depende de cómo evolucione el mercado internacional de gas. Y eso no depende de la UE sino de terceros países.

"La volatilidad en el mercado del gas está aquí para quedarse, porque Europa ha pasado de recibir por gasoducto más del 85% y ahora, tras el conflicto bélico con Rusia, dependemos mucho más del GNL (gas natural licuado), hasta en un 40%", explica a EL ESPAÑOL-Invertia Pedro Cantuel, Senior Analyst de la compañía energética Ignis.

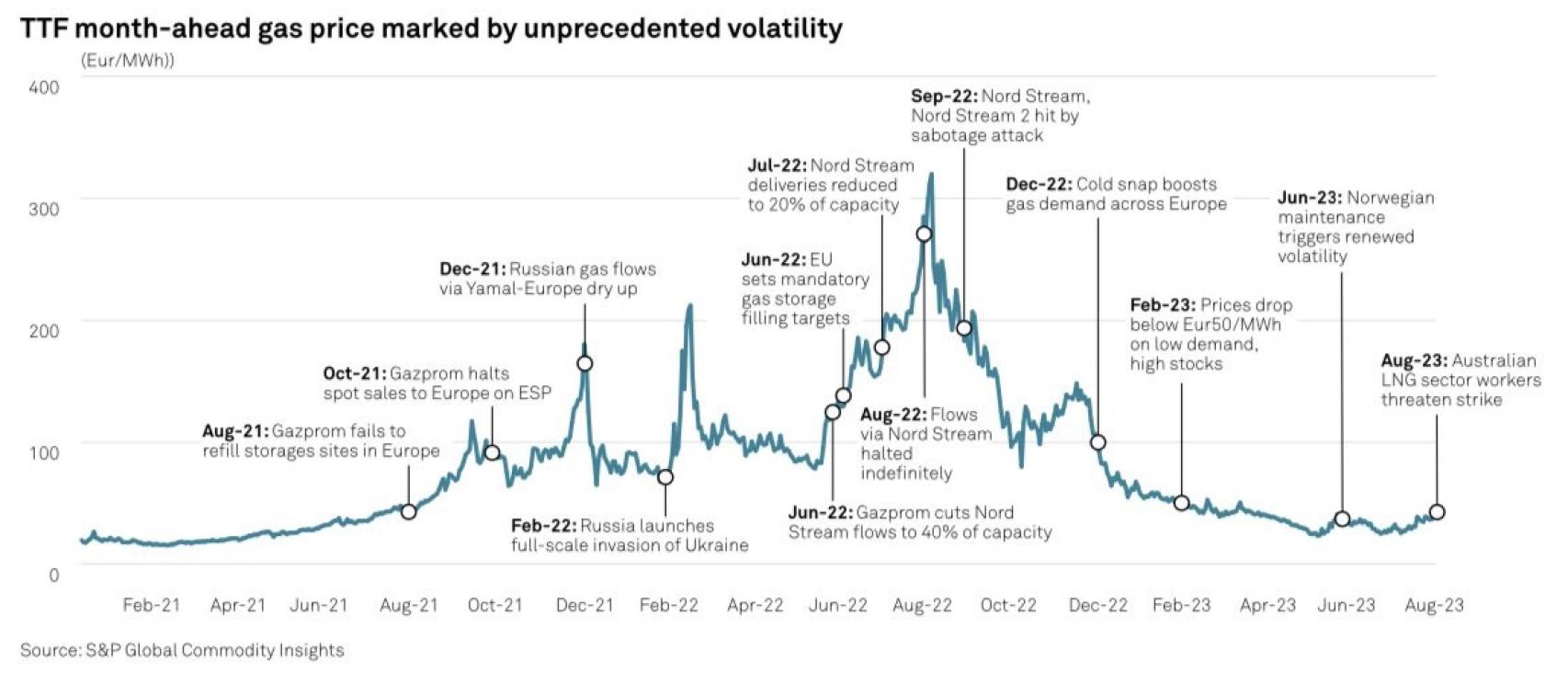

El índice de referencia de Europa, el TTF holandés, volvía a subir el martes tras confirmarse que los miembros de la Alianza Offshore de Australia votaban unánimemente a favor de las huelgas en la plataforma Wheatstone de Chevron. Una decisión que contrastaba con los trabajadores de la planta australiana de GNL de Woodside que llegaron a un acuerdo días antes.

A largo plazo, los contratos TTF a un año se liquidaron a un 4,81% y a un mes cerraron un 11,23% más. Pero la volatilidad ha hecho bailar los precios desde los 40 euros/MWh de hace una semana, a caer poco después hasta los 31 euros y volver a subir a 38 euros en solo dos días.

"Es cierto que en el TTF puede haber algo de especulación porque es el mercado más líquido de Europa, y en ese índice están todos los agentes operando", continúa Pedro Cantuel.

"Pero el problema es otro. En Europa hemos pasado de la estabilidad de precios de los gasoductos a la volatilidad del GNL, que es un mercado global donde competimos con Asia".

Los 'hub' gasistas, necesarios

Además, "los precios son expectativas, son coberturas de riesgo, son operaciones a plazo", continúa Cantuel. "Históricamente los consumidores gasistas estaban indexados al precio del petróleo, y era un sector muy opaco en los contratos. De ahí que surgieran estos hub, primero en Londres (NBP), después el TTF en Países Bajos y más tarde otros como el MIBGAS en España y Portugal".

"A día de hoy es la referencia de productores y compradores, y solo unos pocos, como el gigante industrial alemán BASF se puede permitir el lujo de comprar directamente a un exportador", aclara el experto.

Hace unos días, la compañía anunciaba que había encontrado en la norteamericana Cheniere Energy el sustituto principal del gas procedente de Rusia.

Volalitilidad del precio del gas en el índice holandés TTF

"El problema para el resto de industriales en Europa es que tienen muy pocas herramientas para hacer frente a la volatilidad de los precios del mercado TTF. Contratos a largo plazo o mejoras en la eficiencia del consumo energético podrían ayudar a combatirlo".

La volatilidad y el miedo

En los últimos meses, hemos asistido a un vaivén de precios del gas que en algunas ocasiones ha sido de más del 40%. A veces son las paradas por mantenimiento de las infraestructuras gasistas en Noruega. Otras el anuncio de Países Bajos de cerrar el campo de gas de Groningen en octubre. También los problemas con las plantas de exportación de EEUU.

Ahora le ha tocado el turno a Australia. Las huelgas en instalaciones de gas al otro lado del planeta han provocado incertidumbre en el TTF holandés, aunque Europa rara vez compra gas australiano.

"Europa no se abastece de gas australiano, pero si las huelgas provocan el parón de la exportación del 10% del GNL mundial, Asia, su principal cliente, buscará en otros caladeros, y allí sí competirá con nosotros", apunta el analista de Ignis.

Norbert Rücker, Head Economics and Next Generation Research del banco suizo Julius Baer, confirma el nerviosismo persiste en los mercados energéticos europeos. "Los precios siguen elevados en medio de las amenazas de conflictos laborales que perturban las exportaciones de gas natural australiano y los trabajos de mantenimiento que frenan los flujos del gasoducto noruego hacia el sur".

[Europa podría terminar con un 120% más del gas del que puede almacenar y necesitar este invierno]

Sin embargo, en su opinión, estos nervios del mercado parecen injustificados. "El almacenamiento de gas natural está lleno hasta el tope, y todavía faltan dos meses para que comience la temporada de calefacción".

Incluso propone que, como el almacenamiento aumenta a un ritmo de 130 millones de metros cúbicos por día hasta mediados de octubre, esta tasa de llenado debe reducirse casi a la mitad para evitar que el almacenamiento alcance sus límites de capacidad.

Peligros del invierno

"Todo va a depender de lo que ocurra este invierno con las temperaturas, con la demanda industrial y con la residencial y con la generación eólica", continúa Pedro Cantuel.

"Si aumentan las renovables, en este caso por ser invierno, sería la eólica, bajará la necesidad de gas para la generación eléctrica, y por tanto, bajará el precio de la luz".[

"Pero si viene un invierno frío, podría dispararse el consumo residencial, aunque habrá que ver el efecto del boom de instalaciones de bombas de calor que se ha producido en los países del Norte de Europa, porque eso supone menos gas para calefacción".

Y por último, Cantuel no espera que aumente la demanda industrial a corto y medio plazo. "El parón industrial en Alemania es del 20% respecto a 2018-2019 y en España también ha bajado hasta un 15%", concluye.

Para Julios Baer, además, "Asia también está comprando menos gas debido a un cambio hacia energías limpias, carbón o energía nuclear. En las próximas semanas deberíamos ver un período de deflación energética que probablemente será demasiado breve para tener importancia económica".