Mercado eléctrico

La falta de viento y nuclear y la subida del precio del agua, gas y CO2 disparan la factura de la luz, un adelanto del verano

Aumenta el 'spread', la diferencia entre horas con precios altos y precios más bajos, que favorece la inversión en baterías y almacenamiento.

Con la llegada del buen tiempo se acaba la bonanza de precios bajos en la factura de la luz. Junto a la caída de la producción eólica y el encarecimiento del agua, se le une una reducción de generación nuclear, la subida del precio del gas y del CO2 en los mercados internacionales.

Este cóctel ha disparado el precio de la luz casi al doble de lo que costaba hace tan solo tres días. Este viernes, 24 de mayo, el precio medio en el mercado mayorista ha casado en los 71,67 euros/MWh, con una máxima de 117,19 euros/MWh a las diez de la noche, y mínimas de 35,01 euros/MWh en las horas centrales del día.

Esa amplia diferencia de precios es un incentivo para el desarrollo de las baterías o el almacenamiento energético en España.

"Gas y CO2 lleva unos días de subida. Esto quiere decir que el precio medio del mayorista de electricidad tenderá a subir y una oferta "estándar" de ciclo rondará los 106 euros/MWh. Al rico 'spread', tan estupendo para las baterías!", señala en redes sociales Francisco Valverde, experto en mercados eléctricos.

El spread es la diferencia entre el precio máximo de compra y el precio mínimo de venta de un activo. O lo que es lo mismo, la diferencia de precio entre cuando se carga una batería (barato) y se vende la energía almacenada (más caro).

"Nuestras estimaciones es que con cualquier spread que haya de más de 45 euros implica que hacer un ciclo es viable y se gana dinero con él", explicaba a este diario días atrás Andrés Pinilla Antón, Head of BESS Sales Iberia en Mars Renewable Iberia.

Cuanto mayor sea la diferencia de precios entre las horas solares y las nocturnas, mayor será la rentabilidad de las baterías. Y la de este viernes supera todas las previsiones: más de 82 euros/MWh entre las cuatro de la tarde y las diez de la noche.

Renovables y baterías

Para la gestora alemana Aquila Capital, con más 14.700 millones de euros de activos y especializada renovables, infraestructura e inmobiliario sostenible, "nunca ha sido más atractivo invertir en este sector".

Una estrategia de inversión específica en tecnologías de almacenamiento e hibridación de proyectos de generación de energía renovable abre oportunidades para la creación de valor y rentabilidad de los precios volátiles de la electricidad, asegura en su informe 'Aquila Capital Insights 2024'.

"En estos meses pasados, el impacto de la inflación repercutió en los precios de Capex y en las cadenas de suministro. Tener módulos fotovoltaicos se volvió muy caro, y también baterías, debido a los precios del litio, especialmente por los problemas para traerlo de China a Europa. Pero ahora esto se está revirtiendo", señala a EL ESPAÑOL-Invertia Moritz Paysen, Head Corporate Hedging de la gestora.

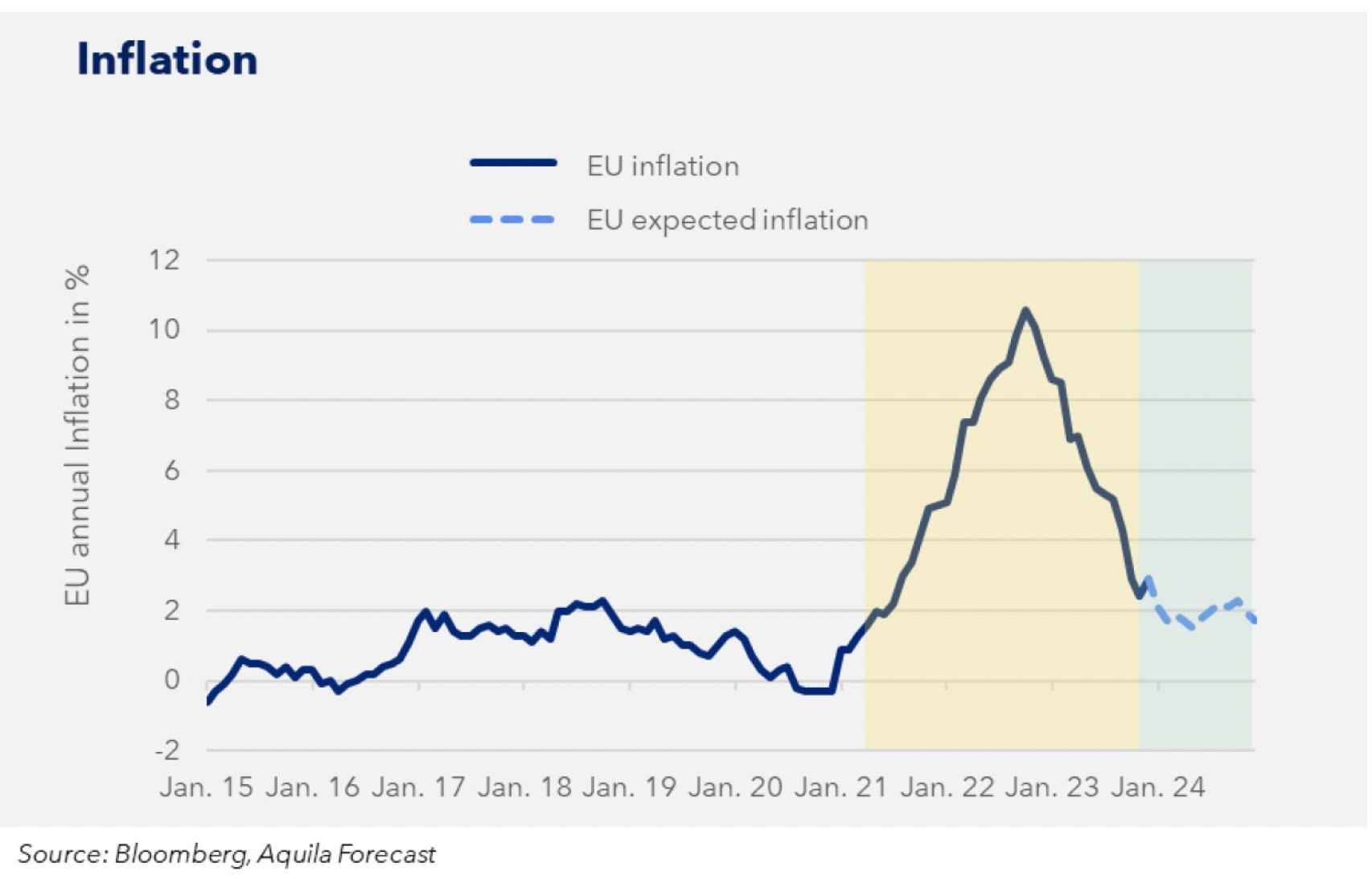

Evolución de la inflación en Europa

"La inflación está más baja y una disminución del precio de los módulos fotovoltaicos; por ejemplo, ha bajado de 0,30 dólares a 0,11 dólares", agrega.

También las cadenas de suministro se han restablecido y después de un período prologando de altas tasas de interés, también están más estables. La suma de "todo esto es muy positivo porque construir un parque solar ahora es mucho más barato. "Veremos el primer recorte de tipos por parte del BCE la próxima semana, el 6 de junio. Será la primera vez que reduzcan los tipos y esperamos más recortes este año y también el próximo", asegura el experto.

"Esto tiene dos efectos positivos. La primera es que tendremos costes más bajos, nuevamente y sea más fácil hacer más rentables los nuevos proyectos". Además, las tasas de interés se utilizan como factor de descuento para proyectos existentes. Si tiene un factor de descuento más bajo porque las tasas de interés disminuyen, los proyectos volverán a aumentar de valor.

De hecho, tendrá un efecto positivo tanto en los proyectos ya existentes como en los proyectos que se construirán en el transcurso de los próximos años.

CO2 e industria

Y luego está el plan en el mercado de emisiones de CO2 de la UE (EU ETS) como herramienta para alcanzar el objetivo de ser neutros en 2045.

"Los derechos de emisión disminuirán en número constante que empujarán al alza los precios y, por lo tanto, hará que sea relativamente más atractivo apostar por las energías renovables", apunta Paysen.

Evolución del mercado de CO2

"Se trata de una enorme ventaja para las energías renovables, que se convertirán en una necesidad", comenta.

Y después de cuatro años de turbulencias en la demanda, para Paysen "se están viendo cambios estructurales en el sector industrial". Aunque reconoce que aún "estamos en bajos niveles de demanda de energía", aumentará en el transcurso del próximo mes. Porque lo que vemos ahora en Europa, y también en China, es que la actividad económica es bastante baja.

"El gobierno chino está presionando mucho a la industria manufacturera, y ahora están empezando a apoyar también al sector inmobiliario", añade el responsable de la gestora. Por eso, sus previsiones son que a partir del cuarto trimestre de 2024 y luego en 2025, haya un repunte en la demanda de energía.

También ocurre con Alemania. "Está viviendo una etapa de estancamiento industrial, con una actividad económica muy baja. Pero, a partir de las últimas cifras, se puede observar que el PMI manufacturero de Alemania ha sorprendido al alza".

En su opinión, este estancamiento económico está tocando fondo o ya tocó fondo, tal vez a principios de este año. Con el aumento de la actividad industrial, provocará una subida de la demanda de energía, y por tanto, un aumento de los precios de la energía, concluye.