Imagen de archivo de aerogeneradores en el parque eólico de Vilachá, a 15 de marzo de 2024, en Lugo, Galicia

La Unión Europea construye 13 GW de energía eólica en 2024, con Alemania a la cabeza al sumar más de 4 GW

Eso es menos de la mitad de lo que la UE necesita para cumplir con sus objetivos de seguridad energética, según un informe de WindEurope.

Más información: Los fabricantes eólicos Vestas y Siemens Gamesa se apoyan en la eólica marina con pedidos récord para el próximo año

Europa construyó 16,4 GW de energía eólica, 13 GW en la UE, según acaba de publicar la patronal eólica europea WindEurope en su informe 'Wind energy in Europe: 2024 Statistics and the outlook for 2025-2030'. Eso es menos de la mitad de lo que la UE necesita para cumplir con sus objetivos de seguridad energética.

La falta de permisos, la lentitud en la construcción de la red y la electrificación insuficiente están frenando la expansión de la energía eólica. WindEurope advierte de que la construcción anual debería duplicarse para fines de esta década.

Pero la industria eólica europea está en otros mercados, como el estadounidense. "Aunque los proyectos de eólica marina en Estados Unidos van a sufrir una paralización, la terrestre va a continuar adelante en su ritmo de construcción con la nueva Administración Trump", asegura a EL ESPAÑOL-Invertia Pierre Tardieu, Chief Policy Officer de WindEurope.

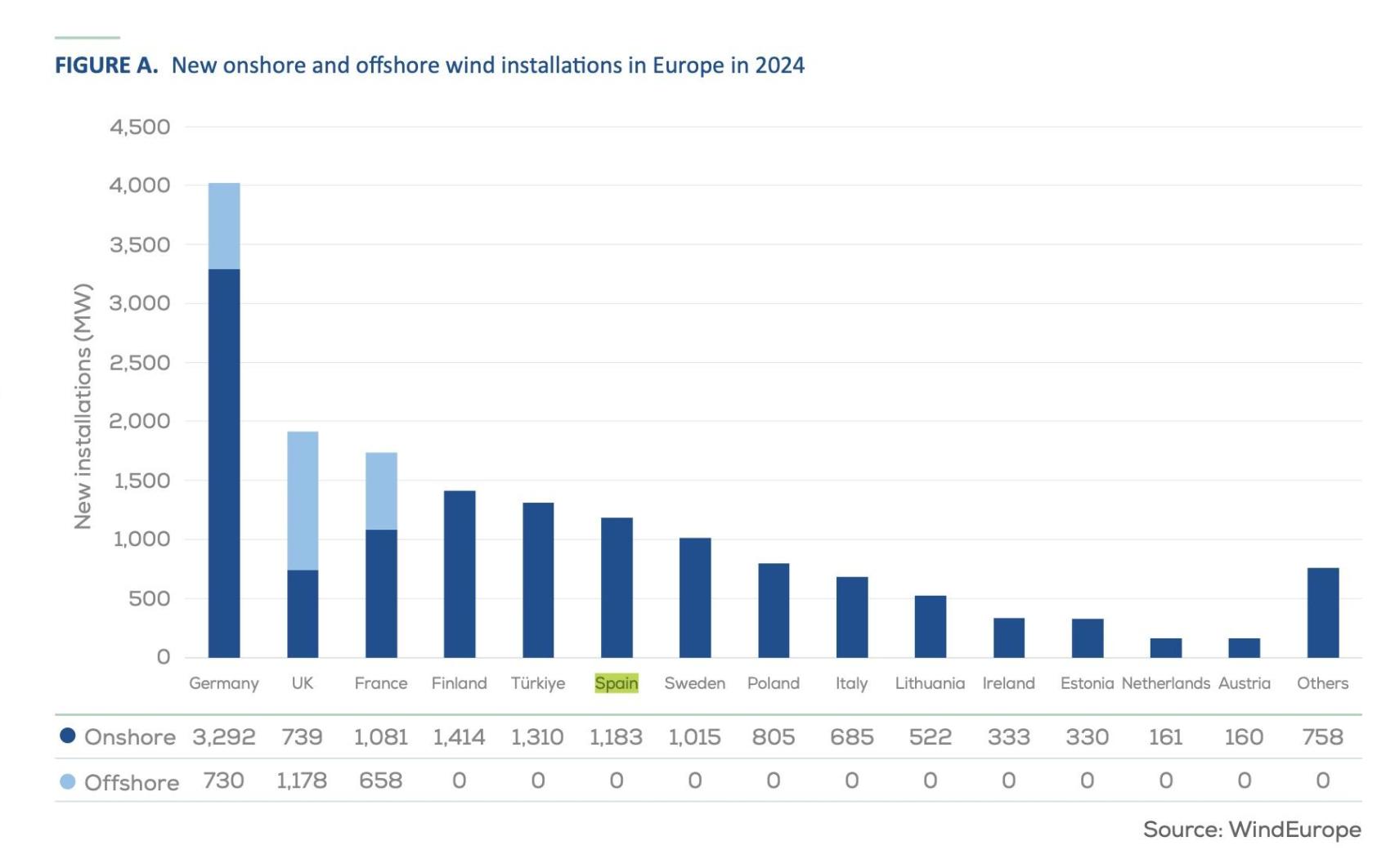

Además, el 84% de los parques han sido de eólica terrestre. Alemania instaló la mayor capacidad eólica nueva, más de 4 GW. El Reino Unido, Francia, Finlandia, Turquía, España y Suecia construyeron más de 1 GW.

La participación de la energía eólica en el consumo de electricidad de Europa fue del 20%. En Dinamarca fue del 56%. Y más de una cuarta parte de la demanda de electricidad en otros siete países: Suecia (31%), Alemania (30%), Reino Unido (30%), Países Bajos (29%), Portugal (28%), Lituania (27%) y España (25%).

Situación en España

Se finalizaron 32.000 millones de euros de inversiones en nuevos parques eólicos que se construirán en los próximos años. Eso es 20 GW de nueva capacidad. En el caso concreto de España, se instalaron 1,2 GW de energía eólica terrestre en 2024, casi el doble del volumen instalado el año anterior.

Se desmantelaron 435 MW de la capacidad existente, lo que elevó las incorporaciones anuales netas a 748 MW. La nueva capacidad instalada se distribuyó en 227 turbinas, lo que supone una potencia media de 5,2 MW en las nuevas turbinas eólicas instaladas.

Por otro lado, en 2030, 57 GW de capacidad tendrán más de 20 años. De media, Dinamarca, España y Portugal tienen los parques eólicos más antiguos. Alemania y España tienen la mayor capacidad instalada que podría ser repotenciada, con 21 GW y 19 GW con más de 15 años, respectivamente.

Europa adjudicó más capacidad eólica nueva en subastas oficiales que nunca antes. Los 37 GW adjudicados (29 GW en la UE) son en teoría buenas noticias para el futuro y la construcción. "Esperamos que Europa instale 186 GW de nueva energía eólica entre 2025 y 2030, 139 GW en la UE". Pero a menos que los gobiernos cumplan con la aceleración de los permisos y la expansión de la red, muchos de estos proyectos se retrasarán.

Nueva capacidad eólica instalada por países en Europa

"La energía eólica de Europa sigue creciendo, pero solo a la mitad del ritmo que necesitamos. Esa es una gran oportunidad perdida. Cada turbina eólica construida en Europa ayuda a reducir los precios de la electricidad para empresas y hogares. Tres cosas nos frenan: los engorrosos trámites de permisos, la lentitud en la construcción de la red y la electrificación insuficiente”, afirma Giles Dickson, director ejecutivo de WindEurope.

La UE tiene excelentes nuevas normas de permisos, pero la mayoría de los países aún no las están aplicando. Alemania está cosechando beneficios espectaculares. El año pasado permitió siete veces más energía eólica terrestre que hace cinco años. Otros gobiernos deben seguir su ejemplo.

Europa todavía no está optimizando y expandiendo sus redes eléctricas con la suficiente rapidez. Cientos de GW de nuevos parques eólicos están actualmente esperando su permiso de conexión a la red.

Algunos países están filtrando ahora las colas de conexión a la red para priorizar los proyectos más maduros o estratégicos o para lograr el equilibrio adecuado entre tecnologías. Todos los países deberían hacer esto. Y mejorar la planificación de la red realizando inversiones anticipadas y desbloqueando la financiación privada.

Clean Industrial Deal

La Comisión Europea ha presentado el Clean Industrial Deal, la nueva estrategia para impulsar la competitividad de la economía de la UE. Destaca que la electrificación será esencial para la competitividad de Europa.

La tasa de electrificación en la UE se ha estancado durante los últimos 10 años en menos del 25%. China la ha superado ahora, consolidando su ventaja competitiva.

Los principales sectores de la economía europea esperan un aumento significativo de su demanda de electricidad hasta 2040. Están llamando a la puerta del sector eólico para que se lo pida. La demanda de electricidad de las industrias químicas aumentará de 195 TWh en 2030 a 290 TWh en 2040. Se espera que la del cemento aumente de 32 TWh en 2030 a 76 TWh en 2040. Y el sector del aluminio, ya altamente electrificado, espera crecer de 70 TWh a 100 TWh.

La energía eólica está en una posición única para satisfacer esa creciente demanda considerando su escalabilidad y sus altos factores de capacidad. 1 GW de energía eólica proporciona el doble de electricidad que 1 GW de energía solar. El despliegue sostenido de la energía eólica en la UE en la década de 2030 (30 GW anuales, de los cuales 20 GW son eólicos terrestres y 10 GW son eólicos marinos) permitiría a la energía eólica casi cuadriplicar su producción en comparación con la actual, entregando 1.830 TWh para 2040.

La cadena de suministro de energía eólica europea ya está aumentando su escala. El sector está invirtiendo actualmente más de 10.000 millones de euros en la construcción de nuevas fábricas de palas, torres, cables y subestaciones marinas, o en la ampliación de las existentes.