Incertidumbre en Wall Street el día de los atentados de Londres Getty

Así reacciona la economía ante los grandes atentados

Los ataques producidos en los últimos 15 años sacudieron el PIB y las finanzas del mundo, pero su impacto es decreciente.

14 noviembre, 2015 21:4111-S, inocencia perdida

Noticias relacionadas

Los atentados del 11 de septiembre de 2001 en Estados Unidos no solo fueron los más graves por el número de víctimas, sino también por que enfrentaban al mundo a una amenaza nunca vista hasta entonces. El ataque contra la población civil suponía que a partir de entonces estaban en riesgo todos los ciudadanos del mundo. La reacción al ataque traspasó todas las fronteras y tuvo un impacto global como no han vuelto a tener el resto de atentados.

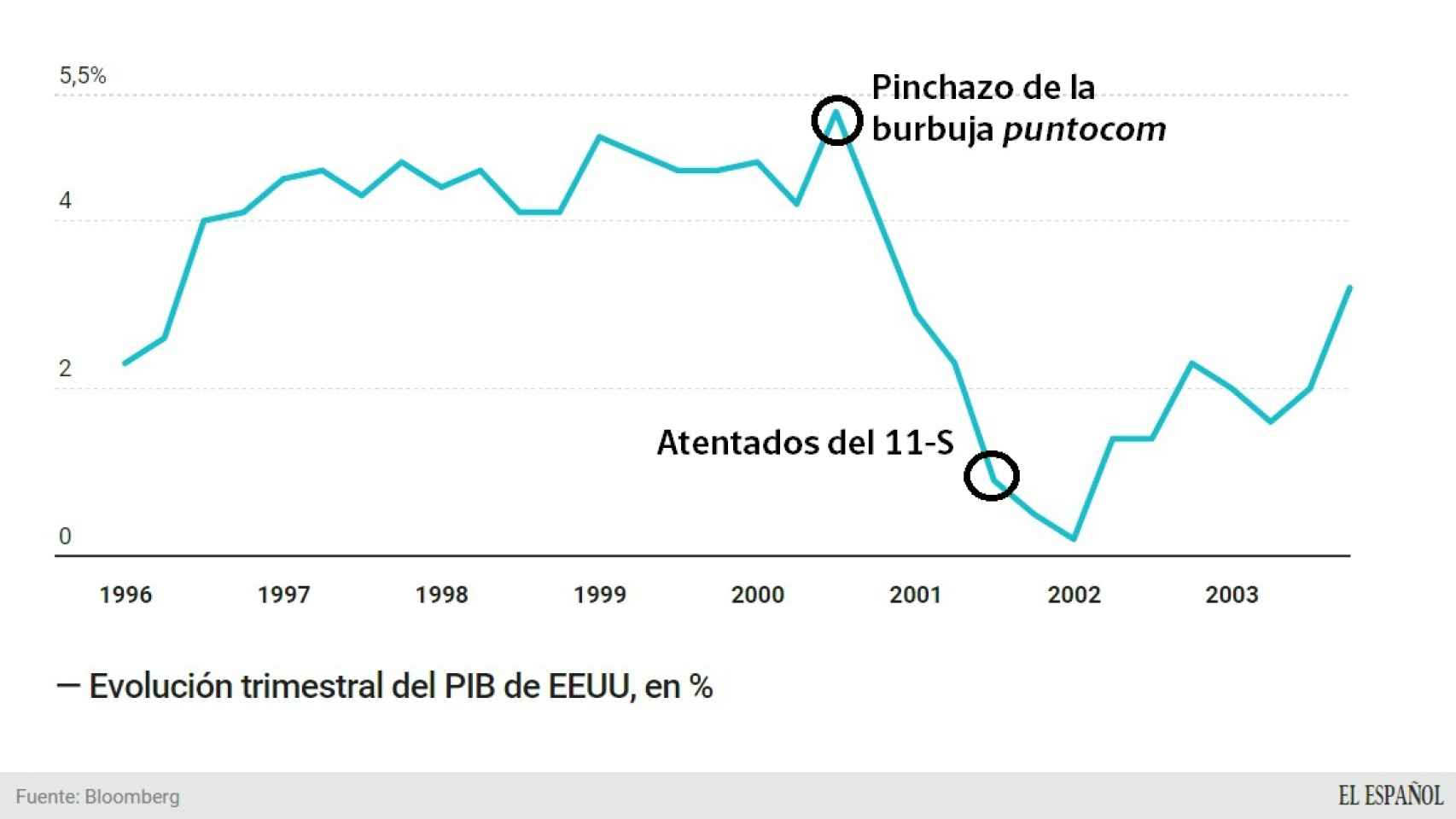

En el verano de 2001 la economía estadounidense intentaba salir de la crisis financiera provocada por el pinchazo de la burbuja puntocom, pero los atentados cercenaron la recuperación. El PIB del país sufrió entonces su peor contracción en una década, con un desplome del 1,3% entre julio y septiembre respecto al trimestre anterior. Fue un golpe contra el corazón de la economía estadounidense, la demanda interna. Las ventas minoristas se desplomaron en septiembre un 1,9%, el peor dato hasta entonces de la serie histórica que arrancó en 1992 y siguió siendo el peor hasta la gran crisis de 2008. Por su parte, la producción industrial se deterioró hasta el punto de contraerse un 5,5% en noviembre en tasa interanual.

.

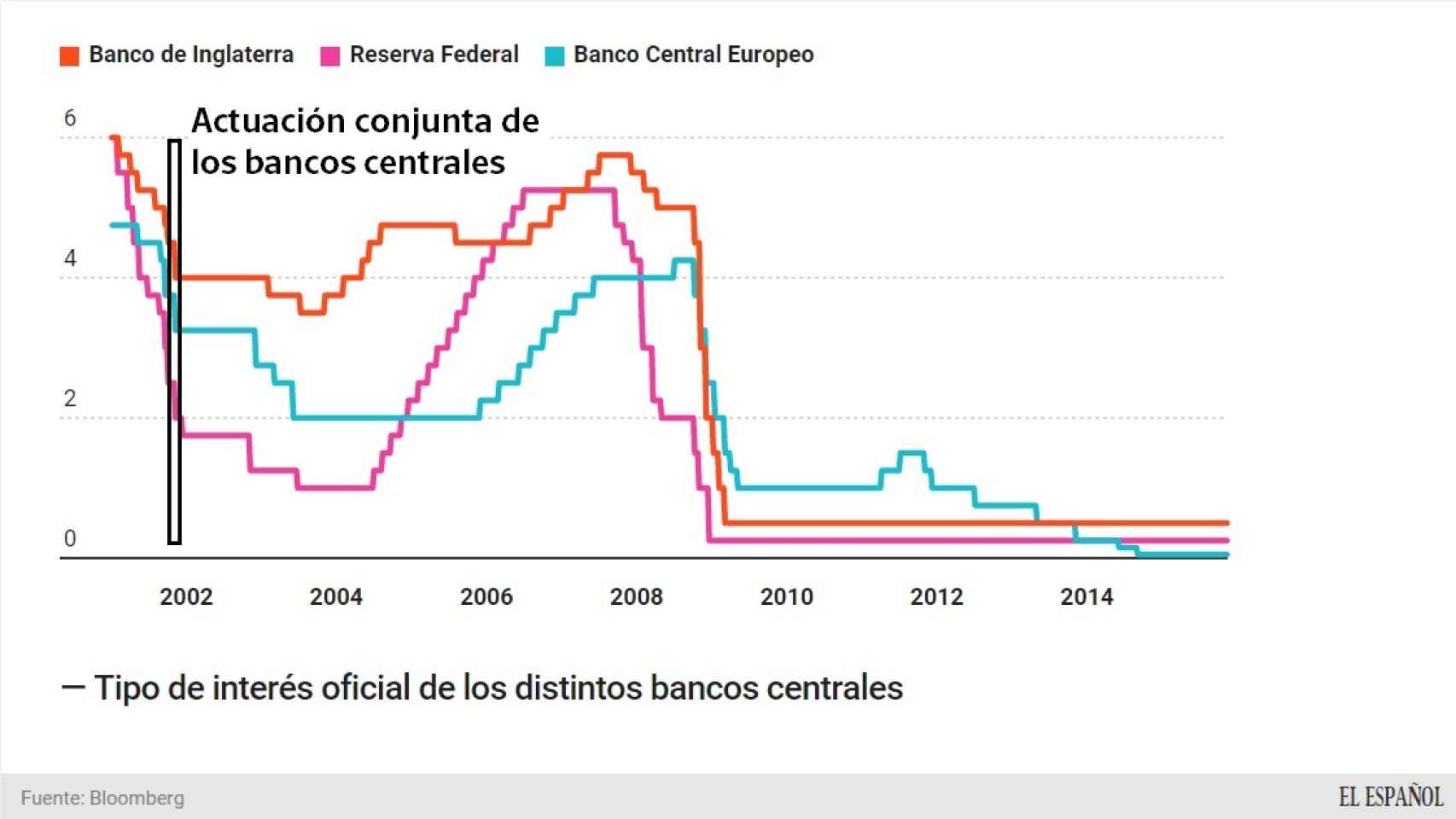

Las autoridades públicas intentaron reanimar la actividad económica con políticas expansivas. Una reacción que ocurrió en ese momento y que se ha ido repitiendo en el resto de grandes atentados fue la de aprobar estímulos monetarios para intentar reanimar la confianza de los actores económicos. Los grandes bancos centrales mundiales actuaron de forma coordinada el 17 de septiembre con una rebaja generalizada de los tipos de interés en un movimiento insólito. “Tras los ataques perpetrados en Estados Unidos, se ha producido un aumento del grado de incertidumbre en torno a la actividad económica estadounidense y mundial”, alertó el Banco Central Europeo (BCE). La Fed recortó el precio del dinero en 50 puntos básicos, hasta el 3%, el BCE lo bajó en 50 puntos básicos, hasta el 3,75% y el Banco de Inglaterra lo dejó en el 5%. Pero en los meses siguientes, todas las entidades siguieron recortando sus tipos de interés, la Fed llegó a ponerlos en el 1,75%, el nivel más bajo de su larga historia.

.

Ese 17 de septiembre era lunes y Wall Street volvía a abrir sus puertas después de cuatro días cerrado, a lo que se sumaron los dos días del fin de semana. Los equipos informáticos que estaban en el World Trade Center quedaron dañados, por lo que el mercado no pudo funcionar hasta ese lunes y, a pesar de todos los esfuerzos de los bancos centrales, el Dow Jones vivió una de sus sesiones más negras. Los inversores esperaron durante una semana horrorizados a que el mercado volviese a abrir mientras veían las bolsas europeas desplomarse. El Ibex 35, por ejemplo, cayó un 5% el 11 de septiembre y un 6% el día 14. Diez días después de la tragedia, el selectivo español había perdido un 15% de su capitalización y cotizaba en su nivel más bajo desde 1997.

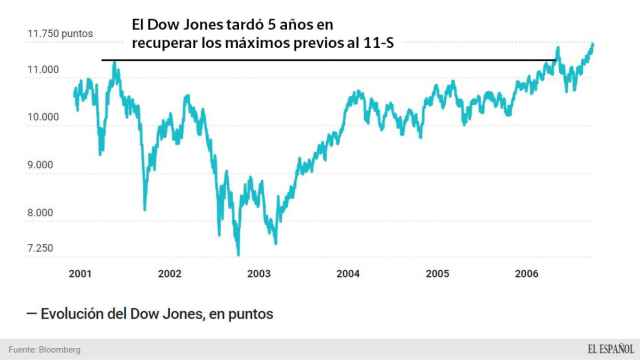

Cuando Wall Street volvió a abrir sus puertas, las órdenes de venta colapsaban las cotizaciones. El selectivo sufrió un desplome superior al 7% en esa sesión, y siguió cayendo durante toda la semana, hasta perder un 15% en el acumulado de los cinco días. El impacto fue profundo y prolongado, tanto Wall Street tardó cinco largos años en recuperar los máximos marcados en 2001.

.

Los atentados también pasaron factura al dólar, que cayó un 1,65% contra el euro el 11-S y que siguió corrigiendo hasta llegar a unas pérdidas superiores al 3% en la semana. Desde ese momento, las políticas expansivas de la Fed siguieron debilitando al billete verde, mientras la moneda común se fortalecía. Desde entonces acumuló un rally bajista que llevó al dólar a depreciarse un 35% contra el euro hasta el fin de año de 2004.

Los inversores huían del riesgo y buscaban activos refugio para proteger su dinero. Como no podía ser de otra manera, se fijaron en el oro, que empezó entonces su gran fase alcista que se prolongó durante 12 años más, hasta mediados de 2013. El 18 de septiembre el precio de la onza de oro se disparó un 5% y desde entonces no ha vuelto a vivir una subida tan fuerte.

La economía de EEUU tardó en normalizarse, pero los tipos bajos fueron fomentando el crédito lentamente y los estímulos fiscales (en buena medida, destinados al presupuesto militar) consiguieron animar el crecimiento. De tanto sirvieron estas políticas que unos años después Estados Unidos ya estaba montando la mayor burbuja financiera desde los años veinte y que acabó provocando la crisis de 2008.

11-M, España se estremece

El amanecer del 11 de marzo de 2004 fue uno de los más tristes de toda la historia de España. Las detonaciones en los trenes de cercanías estremecieron a toda la población, pero el impacto en la economía fue menor que los atentados del 11S. Sin duda influyó que la situación de la economía era mucho más sólida entonces, ya que el ciclo estaba claramente en una fase alcista. La construcción era el sector que impulsaba el mundo entero y se apoyaba en el crédito barato e ilimitado, la burbuja estaba en plena fase expansiva.

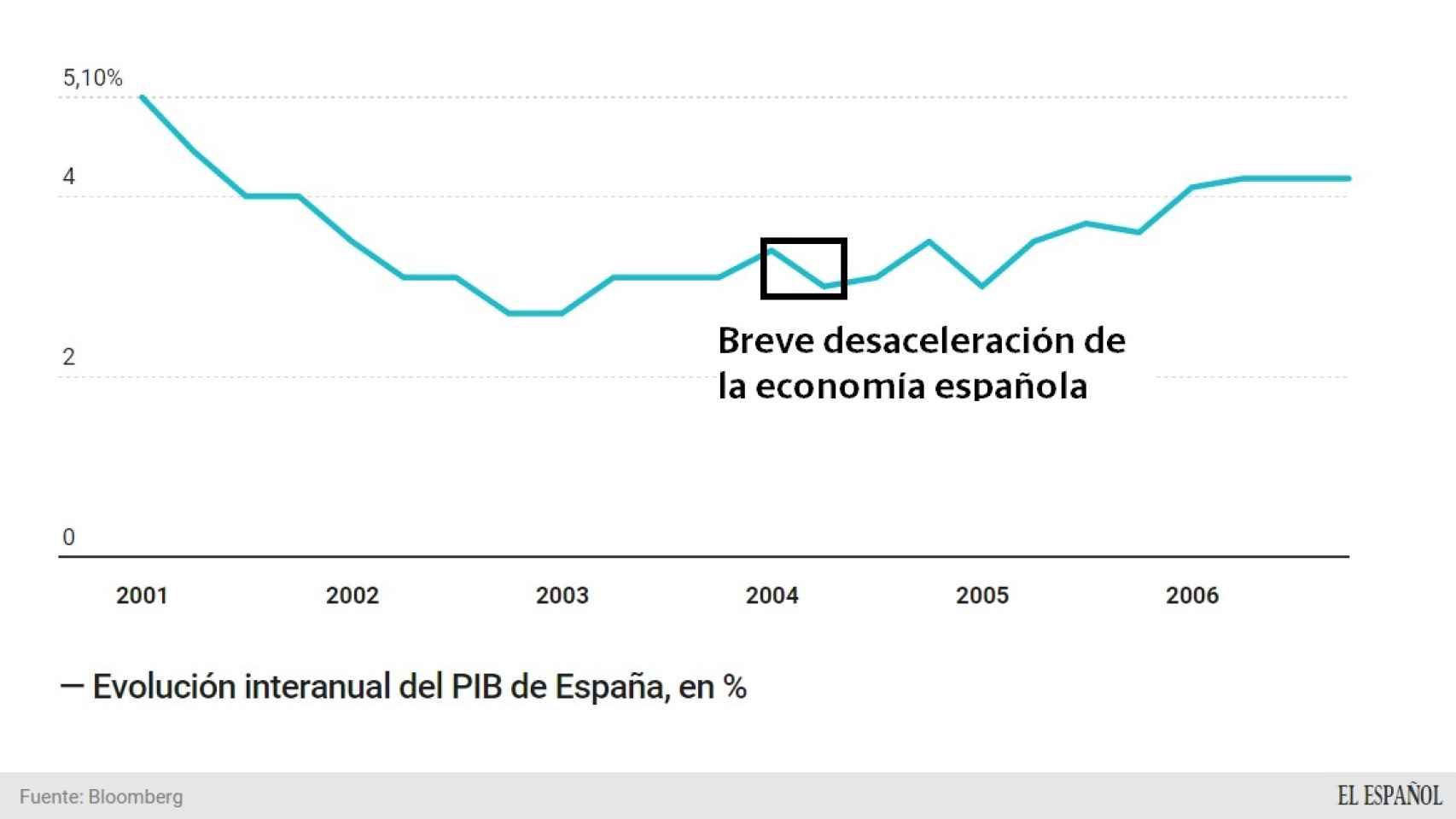

El impacto de los atentados sobre la economía se limitó al ámbito nacional, el resto del mundo siguió creciendo a ritmos más o menos normalizados. En España, el PIB pegó un fuerte frenazo en ese trimestre, pero pese a esto, avanzó un 0,6% respecto al trimestre anterior. Fue un bajón momentáneo, en el segundo trimestre ya subió un 0,8% trimestral (3% interanual) y no volvió a vivir un trimestre con un crecimiento así de lento hasta que no estalló la crisis de 2008.

.

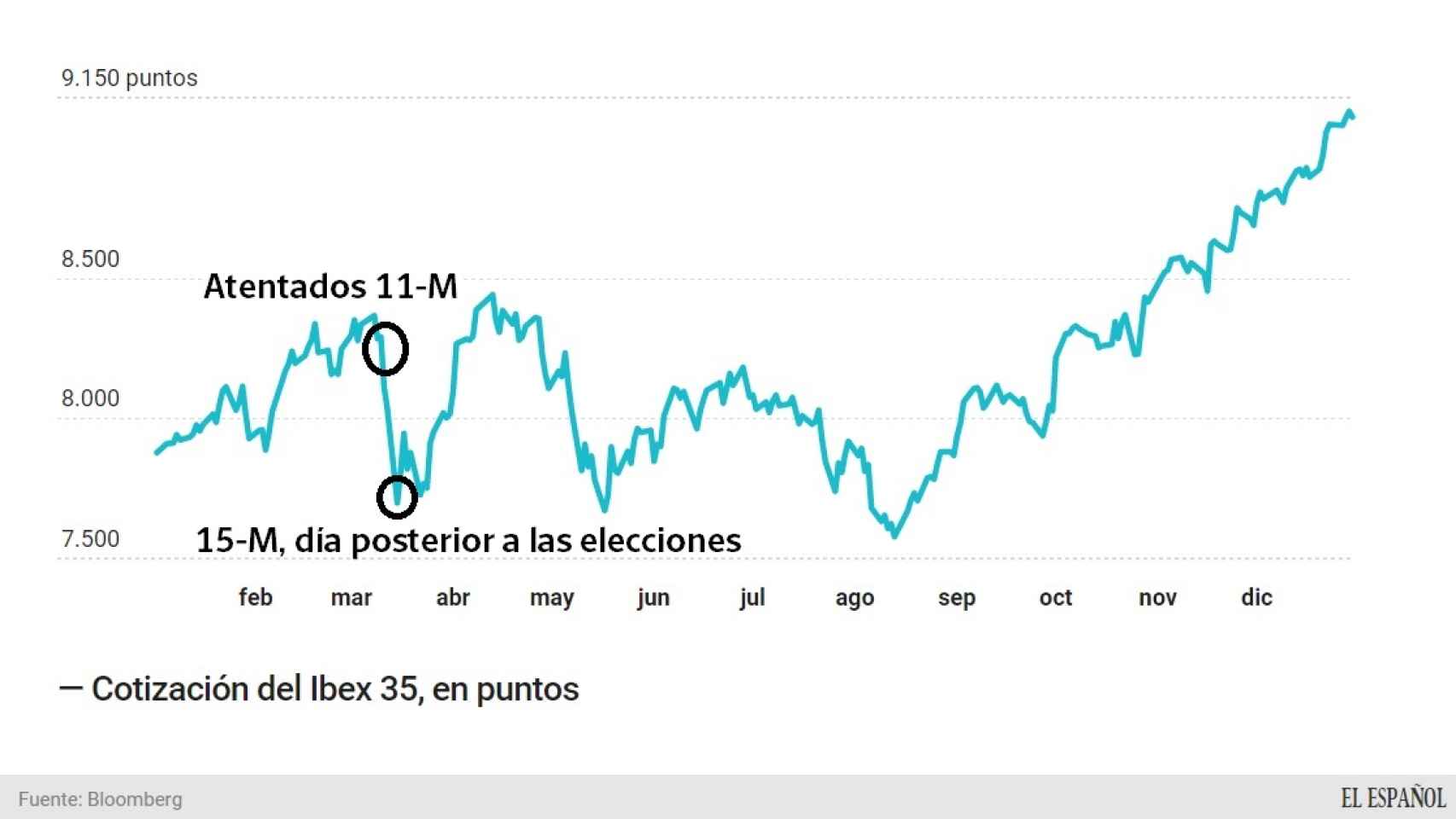

El atentado también impactó en los mercados, que vivieron días convulsos. El 11-M el Ibex cayó un 2%, el Standard & Poor’s estadounidense perdió un 1,5% y el EuroStoxx 50 de la eurozona se dejó un 3%, la que fue su peor sesión en tres años. Por si el miedo provocado por el atentado no fuese un problema suficiente para los mercados, en esta ocasión se sumó la incertidumbre electoral de los comicios que se celebraron el día 14 de marzo. El día siguiente a la victoria del PSOE el Ibex se desplomó un 4% y desde entonces no volvió a vivir otra sesión tan mala hasta el año 2008, ya en plena crisis financiera.

.

El mercado de divisas, por el contrario, no reaccionó al atentado. El euro subió un 1% el 11-M y al día siguiente cayó otro 1%. Los inversores buscaron refugio en el oro, que subió un 6% en los siete días posteriores al atentado.

7-J, atentados en plena burbuja

En julio de 2005 la economía mundial estaba en plena ebullición. La economía de Reino Unido creció un 1% en el tercer trimestre y aceleró hasta el 1,% en los tres últimos meses del año, cifras en tasa intertrimestral. Este avance del PIB desbocado situó las tasas de subida en términos interanuales por encima del 4%. Una situación de fuerte despegue de la economía en el que los atentados de Londres no supusieron ninguna preocupación.

En la bolsa, los atentados fueron un pequeño bache en el camino alcista que llevaba el mercado. El Ftse 100, selectivo de la Bolsa de Londres, cayó un 1,36% en esa sesión, un descenso que, sin ser ningún desplome, fue la peor caída en casi un año. Al día siguiente recuperó todo lo perdido y durante toda la semana siguió subiendo. Esto muestra a la perfección la fortaleza que demostraba la renta variable en esos meses. Por su parte, el Dow Jones subió en la sesión de los atentados, con unas ganancias que llegaron al 0,31%.

.

Pese a todo, los inversores quisieron proteger una parte de sus ahorros, lo que generó tensiones alcistas en el oro. Este movimiento se produjo principalmente a partir de la segunda oleada de atentados en la ciudad, que se produjo el día 21 de julio y en los que, afortunadamente, no hubo que lamentar ninguna muerte. El precio del metal dorado empezó a apreciarse en ese momento y vivió un rally en el que subió un 25% hasta final del año.

El Banco de Inglaterra también intentó lanzar estímulos monetarios para frenar cualquier posible incertidumbre en el mercado. En su siguiente reunión, la de agosto, el BoE recortó en 25 puntos básicos los tipos de interés hasta el 4,75% en la que fue su primera ronda de estímulos desde los atentados del 11-S.

De este modo, se observa un claro patrón en que el impacto de los atentados es cada vez menor sobre la economía y los mercados. En esta situación, la situación es diferente a la de los atentados de Londres y Madrid, ya que la recuperación es más endeble y los bancos centrales apenas tienen herramientas monetarias a su disposición. Si hay algo que está claro es que la historia respalda que el BCE amplíe sus estímulos monetarios en la reunión del 3 de diciembre, algo que ya estaba discutiendo y que ahora parece más cercano.

Por su parte, no está claro que los mercados vayan a mostrar la resistencia que mostraron en estos dos últimos atentados. Las valoraciones están altas después de años de estímulos monetarios y los beneficios empresariales son insuficientes para sostener cotizaciones tan altas, por lo que la debilidad es evidente. La respuesta definitiva llegará el lunes a las 9:00 de la mañana, cuando abran las principales bolsas europeas, incluida la de París.