El sector del acero no es rentable en Europa. Reuters

El renacer bursátil de los gigantes europeos del acero

La puesta en marcha de aranceles 'antidumping' ha acelerado la recuperación de un sector hundido por la competencia desleal china.

20 agosto, 2016 00:58Noticias relacionadas

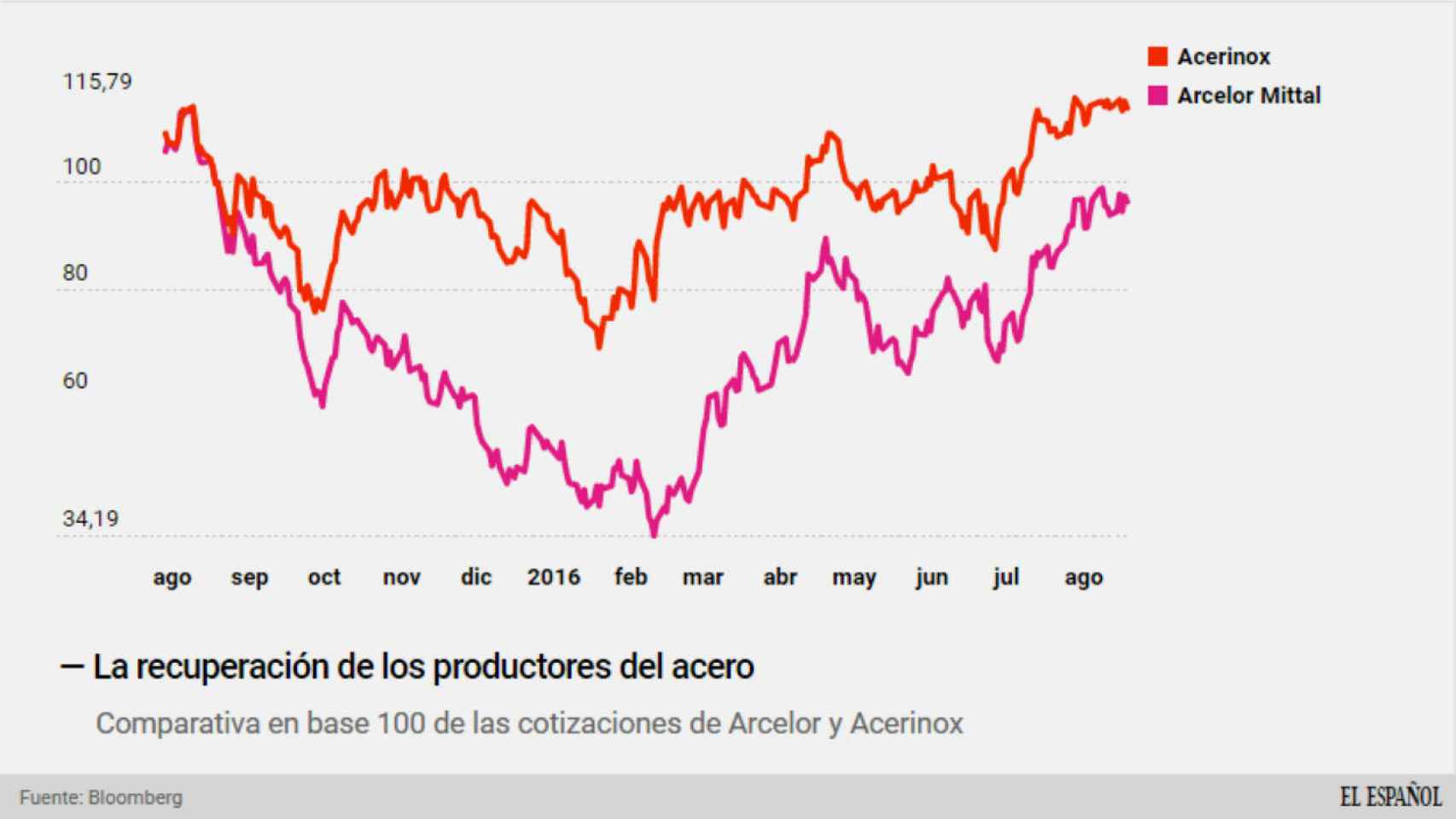

El acero europeo vuelve a resurgir. Las dos principales compañías del sector en el Ibex, ArcelorMittal y Acerinox, han conseguido levantar el vuelo después de atravesar un momento crítico a finales de 2015. Desde que a comienzos de año ambas compañías marcarán mínimos de cotización, Acerinox y ArcelorMittal se han revalorizado un 62% en el caso de la primera y un 180%, la segunda.

Este renacer se debe principalmente a las medidas de Bruselas en defensa de la industria frente a los competidores chinos. La Comisión Europea anunció el pasado 29 de julio la imposición de un arancel definitivo de entre el 18,4% y el 22,5% durante los próximos cinco años a las importaciones de barras de refuerzo para construcciones procedentes de China, al vender el material por debajo del precio de coste de producción, una práctica conocida como 'dumping'.

La crisis china del acero se hizo patente a partir del segundo trimestre de 2015, prolongándose hasta comienzos de 2016, fecha en la que “saltaron todas las alarmas”, explican fuentes de ArcelorMittal. El 20 de enero, Acerinox registró el nivel más bajo de cotización en tres años. El precio fue de 7,15 euros la acción, una caída del 55% con respecto a los máximos de 2015. Desde este día hasta este viernes, la compañía se ha revalorizado más de un 60%, recuperando los niveles previos al ‘boom’ del acero asiático. Este viernes, el valor de su acción se situó en los 11,76 euros. No obstante, pese a haber remontado las crisis de los años 2008-2009 y 2012-2013, la acerera está lejos de los valores de hace una década. La devaluación de la compañía desde el comienzo de la crisis hasta nuestros días ronda el 50%, siendo su capitalización actual superior a los 3.000 millones de euros.

Un 180% de revalorización

En el caso de ArcelorMittal, la crisis china le ha costado hasta el segundo mes del año un 74% de su valor bursátil. Desde la aprobación de estas medidas ‘antidumping’, hace apenas un mes, la compañía se ha revalorizado un 45%. Tras el desplome vivido en 2009, cuando la acción de la acerera perdió cerca del 80% de su precio, la compañía se ha mantenido relativamente estable hasta la inundación de acero asiático. El 11 de febrero, la compañía presidida por Lakshmi Mittal se desplomó hasta alcanzar los 2,03 euros/acción. Desde esa jornada de mínimos, los datos hablan por sí solos: su valor ha crecido un 180%. No obstante, la capitalización de la compañía ronda los 17.000 millones de euros con un precio de 5,73 euros por acción por los 46,9 que llegó a costar en mayo de 2008.

La recuperación de los productores de acero

Precisamente ese día, el 11 de febrero, entre 4.000 y 5.000 personas procedentes de 19 países -entre ellos España- se manifestaron a las puertas de la Comisión Europea exigiendo medidas medidas de protección eficaces y rápidas contra la avalancha asiática.

Una burbuja por subvenciones

El estallido de la burbuja inmobiliaria y la crisis económica tuvieron en el sector del siderúrgico a una de sus principales víctimas. Cuando parecía que la recuperación se iniciaba, llegó la competencia china. La importación de acero procedente del país asiático se ha duplicado en los últimos dos años provocando que los precios hayan caído hasta un 40%. En 2001, China sólo era el 3% de la producción mundial de acero y en 2015 superaba el 50%. ¿Cómo ha sido posible? Gracias al ‘dumping’. Las abundantes subvenciones del gobierno chino al sector han permitido que éstos hayan podido competir con precios por debajo de los costes de producción, práctica ahora sancionada por Europa y por la que se tienen abiertas hasta una quincena de investigaciones.

En estos momentos, está en manos del Ejecutivo europeo la implantación de otro arancel a la bobina laminada en caliente que beneficiaría aún más al sector. Esta decisión podría ser clave para la planta de ArcelorMittal en Sestao, que tuvo que ser cerrada en febrero de este año y que sólo produce este tipo de laminado. Según afirman desde la empresa, la reapertura pende de llegar a un acuerdo con el gobierno vasco.

ArcelorMittal reclama que la resolución de estos expedientes debe ser lo más rápido posible y con “carácter retroactivo”, como ha ocurrido con el arancel sobre el laminado en frío.

Aumento de beneficios

“El único problema es que el arancel siempre es inferior al dumping”, señalan desde ArcelorMittal. No obstante, estas medidas han provocado un “efecto disuasorio” en los productores chinos, reduciendo la producción y desviándola hacia mercados del sudeste asiático.

Ahora el panorama parece cambiar. “La situación está mejorando, los stocks están arreglándose y la cartera de pedidos empieza a mejorar”, aseguró el presidente de Acerinox, Rafael Miranda, el pasado mes de junio en un encuentro con los medios. En el medio plazo, según el banco de inversión alemán Berenberg, la producción de acero de China bajará, lo que permitirá mantener las ganancias en la segunda mitad del año. La firma de inversión apunta además que la caída del precio del acero en Europa y Estados Unidos “afectará a la percepción de los inversores, pero no tendrá efectos en los ingresos de 2016 y 2017”.

La evolución de Acerinox se ha visto afectada por la recuperación en algunos de sus principales mercados (Norteamérica y Europa, principalmente) y por el rebote de los precios del níquel, que suponen el 60% del coste de sus productos. Ello ha repercutido en los resultados del segundo trimestre. El beneficio obtenido entre abril y junio ascendió hasta los 17 millones de euros, una mejora de 25 millones sobre el trimestre anterior, en el que se presentaron pérdidas por importe de 8 millones de euros.

Acerinox fabrica 3,5 millones de toneladas de acería. En el grupo están presentes desde la familia March, que ostenta el control a través de Corporación Financiera Alba con un 23%, hasta Nisshin Steel (15%), una de la principales industrias acereras de Japón, pasando por Alicia Koplowitz, a través de su fondo de inversión Feynman Capital (13%).

La producción decae

La otra gran compañía del sector, ArcelorMittal, primera empresa siderúrgica del mundo en producción con 114 millones de toneladas de toneladas de acero líquido al año, no ha vivido momentos fáciles. De hecho, coincidiendo con sus mínimos en bolsa, tuvo que vender la participación del 35% en el Grupo Gestamp, compañía dedicada a la fabricación de componentes metálicos para automóviles, y a realizar una ampliación de capital de 2.700 millones con el objetivo de reducir su deuda por debajo de los 10.500 millones de euros.

Del mismo modo que Acerinox, ArcelorMittal ha visto mejorados sus resultados en el segundo trimestre. La compañía obtuvo un beneficio de 970 millones de euros (cifra que incluye una ganancia no recurrente de 700 millones de euros), frente a pérdidas netas de 352 millones de euros en el primer trimestre de 2016. Desde la compañía aseguran que esta mejora del primer y segundo trimestre del año se deben al repunte de precios.

Su deuda se redujo hasta los 11.545 millones de euros, frente a los 15.727 de un año antes. Su presidente, el magnate indio Lakshmi Mittal, indicó que el segundo trimestre se caracterizó por un entorno favorable de precios y por un incremento de las ventas en todos los segmentos de actividad. Para las previsiones a final de año, fuentes del sector explican que “los dos últimos trimestres son siempre los menos buenos, pero que debido al buen nivel de precios esperan que se de un final de año positivo aunque la producción decaiga”. La agencia de calificación Moody’s ha elevado el rating de la compañía de negativa a estable -Ba2- tras apreciar una mejora en las condiciones de mercado para la compañía.

En el seno de ArcelorMittal se encuentra Aperam de la que posee el 40,8%, dedicada exclusivamente al acero inoxidable. Nacida en 2011, su acción ronda ya los 37 euros superando ampliamente a la de su matriz. Ello se debe principalmente al precio del hierro, desplomado en los últimos años, sino del níquel. Al contrario de lo que ocurre en ArcelorMittal, en donde un bajo precio del hierro implica una bajada de los beneficios, en Aperan, un hierro más barato significa menores costes en la producción, lo que permite aumentar los márgenes de beneficio.