La presidenta de la Fed, Janet Yellen Reuters

La Fed ya no teme a la deflación y deja todo listo para subir los tipos en diciembre

La entidad decidió abstenerse de realizar cambios antes de las elecciones, pero el mercado ha captado sus insinuaciones de que subirá los tipos en seis semanas.

3 noviembre, 2016 00:26Noticias relacionadas

La inflación ha sido la excusa que ha utilizado recurrentemente la Reserva Federal (Fed) para no subir los tipos de interés durante todo el año. En enero creía que haría cuatro movimientos a lo largo del ejercicio y, tras la reunión de ayer, solo le queda la de diciembre para ejecutar un cambio. Es cierto que los precios llevan mucho tiempo aletargados, pero también es cierto que la entidad ha utilizado este pretexto para retrasar la decisión por las sucesivas crisis que han golpeado a los mercados desde enero.

Las dificultades empezaron en los primeros días del año, cuando las autoridades decidieron introducir algunas reformas para controlar la volatilidad (como el mecanismo de cortocircuitos que suspendía la cotización cuando las acciones llegaban a caer un 7%) y que, paradójicamente, provocó una hecatombe en las bolsas globales. La situación estuvo agravada por la caída del crudo, que llegó a cotizar por debajo de los 30 dólares.

Cuando las aguas se calmaron en China, el Brexit tomó el relevo, primero como amenaza y después como realidad. La libra se desplomó hasta niveles que no se veían desde 1985. Y cuando los problemas del Brexit empezaron a remitir, llegó el momento decisivo en la campaña electoral estadounidense y, en estas condiciones, la Fed ha preferido mantenerse al margen. La entidad explica que ha decidido “esperar a ver algunas evidencias más del progreso continuado hacia los objetivos”.

Con todos estos problemas resueltos o, al menos, calmados, la Reserva Federal ya tiene vía libre para realizar la segunda subida de tipos desde que comenzó la crisis. La entidad preparó ayer el terreno, siempre de forma sutil, como realiza en sus comunicados (ayer no tocaba rueda de prensa de su presidenta, Janet Yellen). Pese a lo sutil del gesto, los mercados tardaron unos segundos en captarlo.

¿Qué fue lo que hizo? Apartar definitivamente el temor a los precios bajos. La deflación ha desaparecido definitivamente del escenario previsto por la Fed, ya sea porque ahora sí cree que los precios van a remontar, o porque ahora ya es el momento de que lo reconozcan. La Fed eliminó esta frase de su comunicado: “La inflación se prevé que siga baja en el corto plazo, en parte por las caídas de los precios de la energía”. De esta forma, la entidad da carpetazo a los problemas de la inflación y considera que: “La inflación se prevé que suba al 2% en el medio plazo mientras los efectos transitorios de las pasadas caídas de los precios de la energía y la importación se disipan y la fortaleza del mercado laboral”.

La inflación se prevé que suba al 2% en el medio plazo

Para la entidad son fundamentales las expectativas de inflación del mercado. Para medir este sentimiento utiliza prioritariamente el swap de inflación dentro de 5 años (5y5y inflation swap forward). Este indicador está en máximos desde enero, justo antes de que el petróleo retomara su desplome, y ya supera el 2%: ayer se quedó a las puertas del 2,2%. Esto significa que, a medio plazo, el mercado cree que la Fed ha conseguido su objetivo, y es el de mantener la inflación en el 2%, por lo que es el momento de normalizar su política monetaria y retirar todos los estímulos extraordinarios que están vigentes desde 2008.

La Fed señaló en su comunicado que “los indicadores de inflación del mercado se han movido al alza”. Esta frase, que no apareció en su anterior comunicado, refleja bien cómo las expectativas del mercado animan a la Fed a subir los tipos próximamente. El mercado ya viene descontando que la inflación estará en el entorno del 2% en el medio plazo. De hecho, este indicador superó el 2% en agosto, pero la Fed no lo ha reconocido hasta ahora.

Indirecta captada

El mercado ha comprendido estos gestos de la Fed que, de facto suponen preparar el camino para subir los tipos de interés en su reunión de diciembre. La principal incertidumbre que todavía conserva la entidad es comprobar cómo afecta el resultado de las elecciones en EEUU del próximo martes sobre los mercados. Si la acogida es buena o, al menos, no es mala, la entidad tendrá todo preparado para anunciar que eleva los tipos en un cuarto de punto, hasta situarlos en una horquilla entre el 0,5 y el 0,75%.

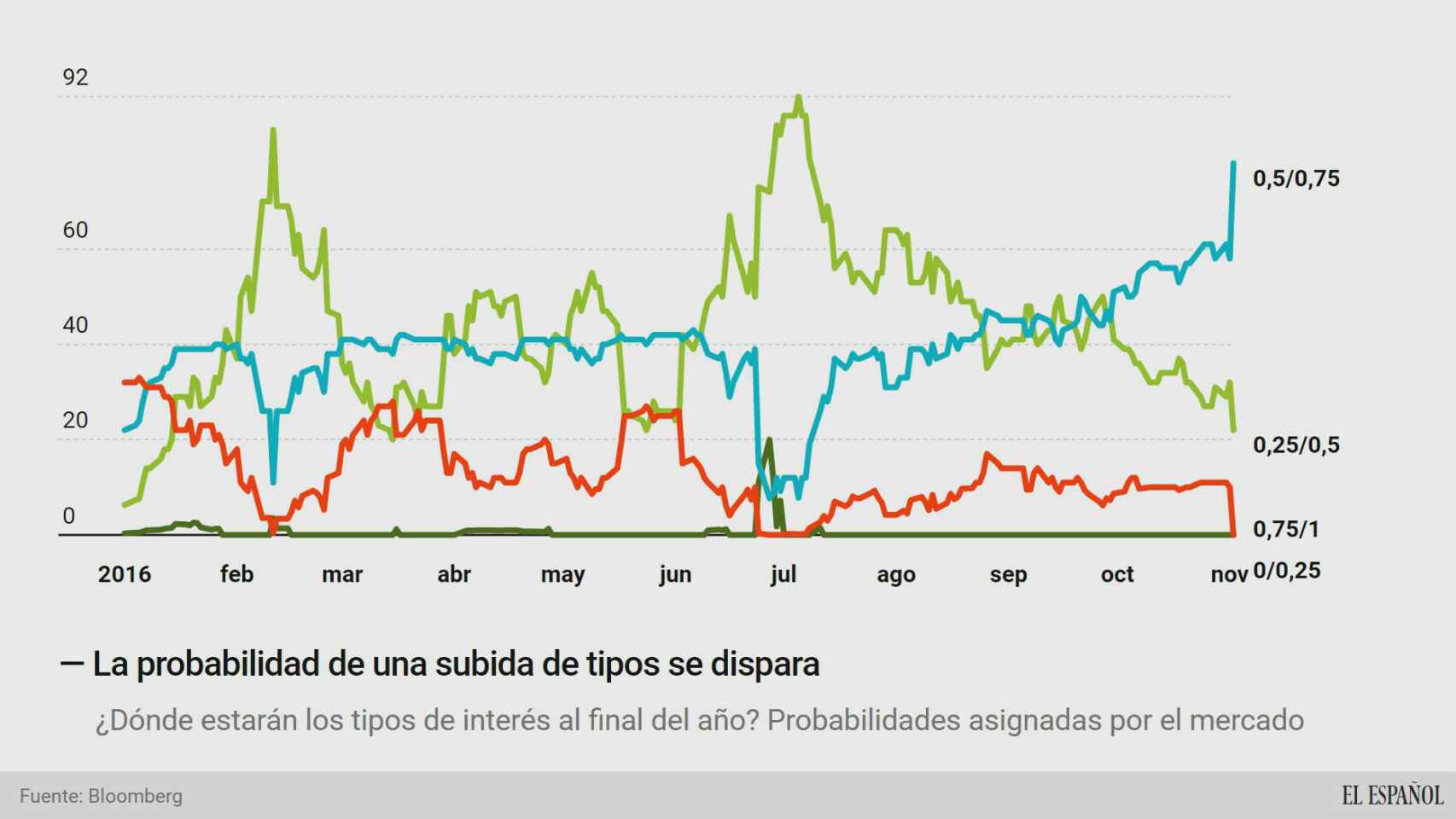

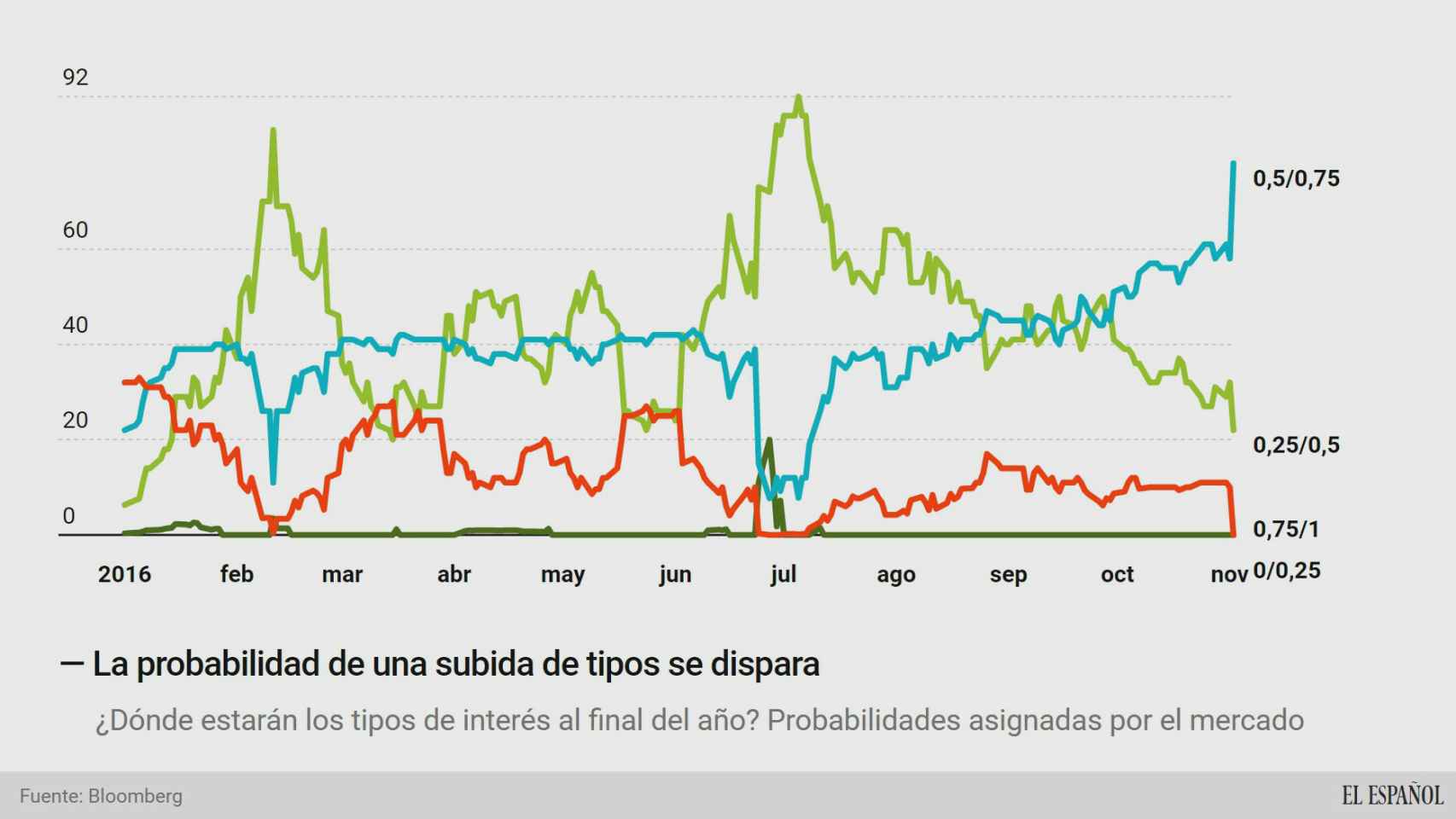

Solo unos minutos después de que la Fed publicara su comunicado, las probabilidades de subida de tipos en diciembre se dispararon. Bloomberg calcula la probabilidad implícita en las cotizaciones de que la entidad suba los tipos de interés y sirve para calcular el sentimiento de los inversores. Antes de la reunión, el mercado daba un 60% de posibilidades a una subida de tipos en su reunión diciembre y, después del comunicado, se disparó hasta el 80%, el más alto de todo el año.

El Comité considera que el argumento para una subida de los tipos de interés ha continuado fortaleciéndose

La rentabilidad de los bonos de más corto plazo, los que vencen en 3 meses, ha subido en dos días casi un 20%. Un avance que también refleja cómo los inversores están esperando un cambio inminente en los tipos de interés. La rentabilidad de los bonos del Tesoro estadounidense ha aumentado desde 30 puntos básicos hasta 36 puntos en estos dos días. De esta forma, el mercado empieza a anticipar lo que reza la Fed en su comunicado: “El Comité considera que el argumento para una subida de los tipos de interés ha continuado fortaleciéndose”.