estatua_libertad_usa

Las cinco estrellas de Wall Street: estas son las compañías con mejores resultados y más potencial

- Conagra Brands tiene más margen por beneficio y por potencial

- La caída del precio del petróleo favorece a United Continental

Noticias relacionadas

La presentación de resultados ya está bien avanzada en Wall Street, con más de un tercio de las cotizadas del S&P 500 con las cuentas anuales encima de la mesa. Llega el momento de buscar las mejores oportunidades de inversión entre las ganadoras de la temporada y los analistas lo tienen claro: están en el sector consumo.

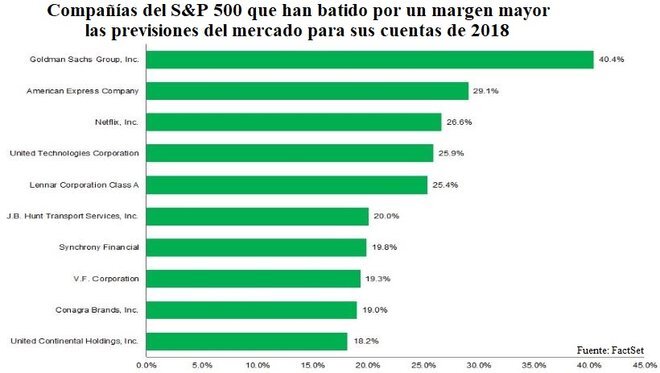

Entre las compañías que han logrado sorprender positivamente al mercado con sus cuentas al batir las previsiones de consenso, destaca un nutrido grupo de firmas vinculadas con el consumo. De las diez cotizadas que por ahora han batido con mayor margen las proyecciones para sus cuentas anuales, siete forman parte de este grupo. Pero no basta con superar los pronósticos para 2018, pues las mejores oportunidades de cara a los próximos meses hay que medirlas ya con las previsiones para el primer trimestre del año, su potencial de revalorización y lo saneado de su balance, especialmente en lo que a endeudamiento se refiere.

Con todos estos ingredientes, la más beneficiada es Conagra Brands. La compañía de alimentación sorprendió a inversores y analistas con unas ganancias anuales un 19% superiores a las que preveía el mercado, según datos recogidos por FactSet. Con estas cifras y las previstas para los próximos meses, los analistas la otorgan un potencial alcista cercano al 50% desde su cotización actual, así como una recomendación de consenso de compra y una ratio PER de 17,3 veces, en línea con el conjunto de sus comparables, según cifras de Thomson Reuters.

No basta con superar los pronósticos para 2018, hay que medir las previsiones para el primer trimestre del año, la potencial revalorización y lo saneado de cada balance

La segunda en la lista es Lennar Corporation, una empresa especializada en la construcción de vivienda con sede en Miami. Sus cuentas de 2018 superaron el beneficio estimado de consenso en un 25,4% que bien le han valido la confirmación de un potencial alcista del 27% a sumar al rebote de casi el 14% con el que ha cerrado el mes de enero. A juzgar por las previsiones del consenso de Reuters y su propia hoja de ruta para el año en curso, su buen ritmo no ha hecho más que comenzar.

El 20% de margen con el que JB Hunt sorprendió a los analistas que esperaban sus cuentas ha colocado a la compañía entre las que cuentan con un mejor punto de partida para recorrer el 2019. En este caso, los analistas conceden a la compañía de transporte un potencial al alza del 24% y ni uno solo de los que más de cerca siguen la evolución de su negocio y cotización marcan la venta como consejo para sus clientes. De momento, la fortaleza de sus cifras se le ha traducido en ganancias del 12% en el primer mes del año.

Muy cerca está el potencial que los expertos otorgan a United Continental, un 23,7% desde su precio actual. El beneficio anual de la aerolínea ha sido un 26% superior a lo que esperaba el consenso, según los datos recogidos por FactSet. En este caso, de los 20 analistas que vigilan el valor y a los que Thomson Reuters sigue la pista, solo uno aconseja la venta de sus acciones. Esta compañía es la dueña y operadora de United, una de las principales líneas aéreas de EEUU y fundadora del grupo Star Alliance, en el que figuran la escandinava SAS, la portuguesa TAP y la alemana Lufthansa, entre otras.

Las cinco estrellas de la Bolsa de Nueva York para los próximos meses se completan por el momento con Synchrony Financial, una compañía especializada en servicios financieros al consumo. Con unas ganancias anuales un 20% por encima de lo que estimaban los analistas que siguen su evolución, la financiera se ha revalorizado casi un 30% en este mes de enero, pero el potencial alcista de consenso prevé alzas por un 20% adicional tras las últimas mejoras de precio objetivo que ha traído consigo la publicación de su balance del ejercicio 2018. Como en todas las anteriores, el consejo inversor de consenso es de compra.

TRES GIGANTES CON PEQUEÑO RECORRIDO

En la lista de FactSet las que más han sorprendido al mercado y para bien se cuelan tres grandes marcas insignias del consumo global: Netflix, Starbucks y Nike. Respectivamente han batido las estimaciones para sus cuentas anuales por un margen del 26,6%, el 15,4% y el 13%, respectivamente. Sin embargo, el potencial alcista que les otorgan los analistas es mucho más reducido que en las anteriores, por lo que convendría establecer barreras de salida más ajustadas si se decidiera apostar por su remontada. La cancha que les otorga el consenso de Thomson Reuters se queda en el 3% para la cadena de cafeterías, en el 8% para la fabricante de equipación deportiva y del 15% para la plataforma digital de contenidos.

Invertia41

Otro elemento para la cautela en estos tres colosos es que cotizan más caras que las demás de la lista y también ligermamente por encima de sus medias recientes. El caso más paradigmático es el de Netflix, que en línea con las grandes tecnológicas de Wall Street, cotiza a 129 veces sus beneficios por acción. Mientras tanto, Synchrony Financial marca un ratio PER de ocho veces, en consonancia con el que arroja la cotización de un referente de su sector como Goldman Sachs.