Buscando oportunidades de inversión

Complacencia y riesgo, una mala combinación

Mayo nos deja con un balance muy positivo por lo que respecta al comportamiento de las bolsas. Nadie se acordó del “sell in May” y eso que hemos tenido veinte días de negociación en los que se ha lidiado diariamente con el coronavirus.

La mejora en las curvas de contagio y fallecidos de los países más afectados

ha permitido pasar de una fase crítica en abril a una mucho más optimista en mayo. Asia dio un salto considerable hacia una normalización casi plena. Italia y España,

se puede decir que en general Europa, avanzaron en la fase de contención de la

pandemia lo que permitió dibujar un calendario progresivo de reapertura de la

economía. También los países que entraron más tarde en la fase de contagios y

mayor impacto en términos absolutos y relativos han sufrido, como es el caso de

EEUU y Brasil.

Precisamente el avance de la desescalada y la posibilidad de una vacuna, estuvieron muy presentes en el ánimo inversor justificando no pocas de las jornadas alcistas más importantes que tuvieron lugar en el mes.

Adicionalmente, los mensajes de los bancos centrales en favor de un masivo

programa de ayudas y préstamos, siguen dando forma a un sinfín de opcionalidades

dentro de la política monetaria que emergieron en paralelo a los marcos de

actuación de los diferentes gobiernos mediante concesiones, subsidios y rescates.

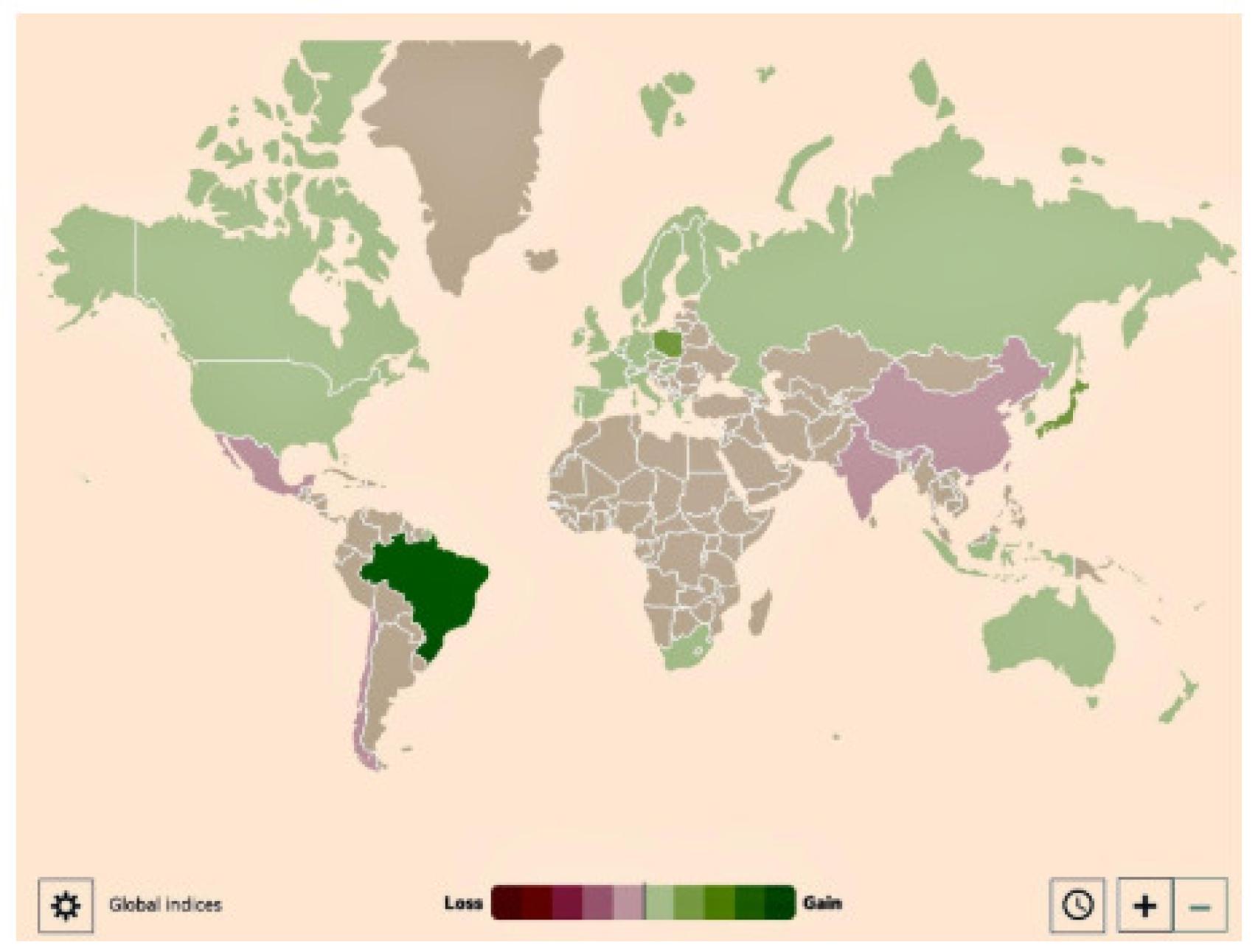

Con todo, el mundo se llenó de verde esperanza y cuesta encontrar un índice

con balance negativo mensual como muestra el gráfico del Financial Times con la

evolución global de las bolsas en el mes de mayo.

MAPA 1

Este podía ser el resumen del área de estrategia de un banco, una firma de análisis o de un gestor en su carta mensual, en los que rara vez encontramos una opinión crítica con los mercados y lo que ocurre alrededor de ellos. Todos felices y contentos pues no en vano estamos siendo testigos de uno de los mayores rallies de la historia por la velocidad y el tiempo en el que se está produciendo. ¿De verdad hay motivos para justificar esta desmedida alegría?

Las bolsas no han subido porque se haya avanzado en la investigación de una vacuna

Las bolsas no han subido porque se haya avanzado en la investigación de una vacuna. Todos sabemos que en el caso hipotético de que fuera cierto, su producción a gran escala y la posibilidad de distribución masiva llegarían con posterioridad de un eventual rebrote. Tampoco serviría para aliviar el mal que afecta a las economías, especialmente la europea. Las noticias en este sentido han ayudado pero más a las empresas farmacéuticas que al conjunto de las bolsas.

Mientras que el virus se ha extendido de forma irregular el impacto del confinamiento en las economías ha sido más sincronizado de lo que se pensaba. Por eso, igual que la pandemia es global la recesión económica también lo es. Y de eso hemos tenido constancia con una batería de datos económicos desastrosos en mayo desde un punto de vista histórico. Y añado, además mucho peor de lo esperado, una circunstancia que no se ha puesto en precio en ningún momento del mes. La economía se puede recuperar antes de lo que se cree esencialmente porque las predicciones se tratan con probabilidades dispares. Esto es así por la psicología inversora. Generalmente, las oportunidades de inversión mejoran cuando el inversor es más sobrio que optimista.

Generalmente, las oportunidades de inversión mejoran cuando el inversor es más sobrio que optimista

Pero también es cierto que para que eso sea cierto, los inversores deben ser conscientes del riesgo y muestran preocupación por el mismo. Optimismo exacerbado y muy bajo perfil de riesgo, esas son las dos circunstancias que han confluido en mayo.

El riesgo de los mercados no se mide por la volatilidad sino por la probabilidad

que asignamos a diferentes eventos. La incertidumbre nos muestra la importancia de aceptar la ignorancia que tenemos sobre el futuro. La cuestión no es buscar una predicción como un camino sino que la misma debe servir para afrontar el hecho de que debemos tomar decisiones.

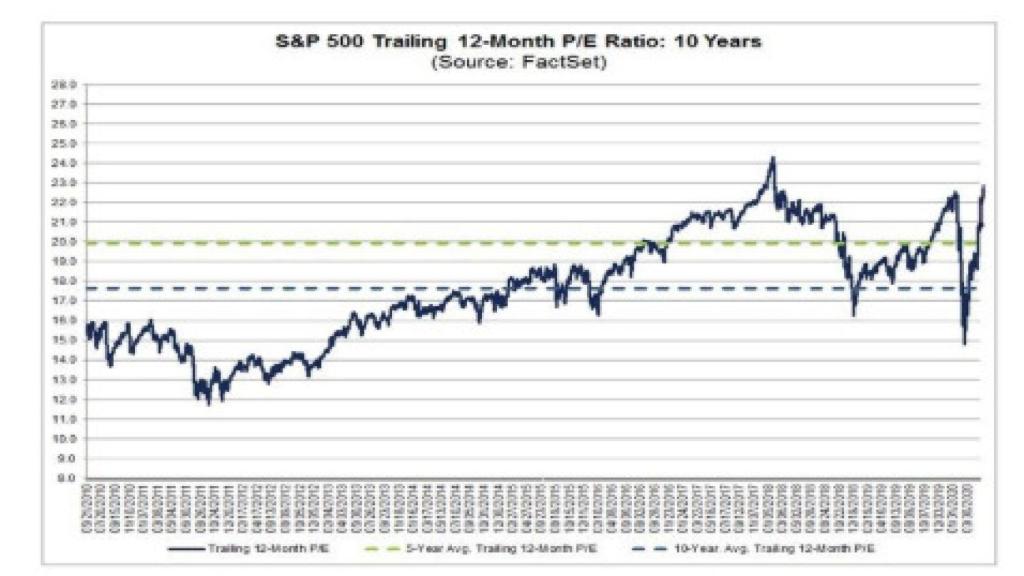

Mi experiencia me dice que los inversores reaccionan cada vez menos a cuestiones relativas a la economía y lo sucedido en mayo lo confirma. Howard Marks opina que no es que lo macro no importe sino que muy pocas personas pueden dominarlo como para conducir a un gran retorno. Es una afirmación con sentido pero que no comparto plenamente pues lo macro comprende lo micro, y la interacción entre ambos factores no puede ser excluyente a la hora de tomar decisiones. Lo siento por los talibanes del Value Investing pero sin entender el mundo económico no se entienden las empresas.

Si Marks estuviera plenamente en lo cierto, no llevaríamos semanas observando cómo los precios suben sin control mientras las estimaciones de beneficios se desploman. No en vano algunas bolsas -como la americana- están casi más caras que antes de la caída. Absurdo.

GRÁFICO.

En mi opinión, creo que se ha caído en una peligrosa complacencia por la esperanza de que la vida recuperará su normalidad de forma acelerada. La cuestión es que si las bolsas siguen subiendo y a la vez obviando el riesgo real de una gran recesión se incurre en una negación de la realidad, y por tanto, en la forma en cómo los inversores deben afrontar esta situación. Hasta entonces, esta fiesta tiene toda la pinta de continuar, y por tanto, de acabar muy mal.