Vista de la Bolsa de Madrid EFE/ Vega Alonso Del Val

Vista de la Bolsa de Madrid EFE/ Vega Alonso Del Val

Claves importantes a tener en cuenta en la sesión de este lunes 11 de septiembre:

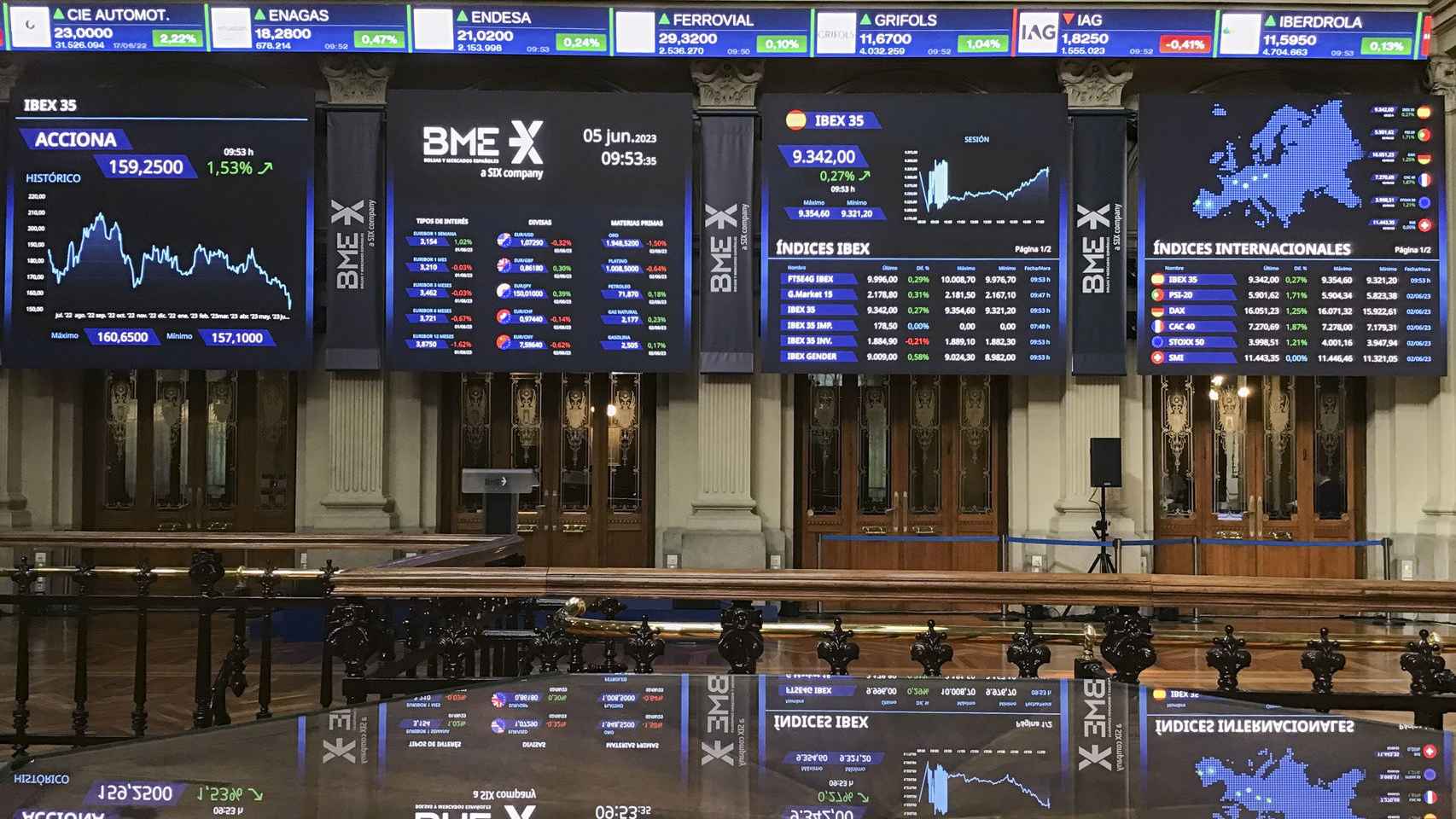

- El Ibex 35 ha cerrado la sesión del lunes con una subida del 0,75% con la que alcanza los 9.435,2 puntos.

- Grifols (+3,58%), Rovi (+2,23%) y Fluidra (+1,98%) han liderado las subidas del Ibex 35. Sólo Iberdrola (-0,87%), Solaria (-0,22%) y Redeia (-0,03%) han sufrido descensos.

- Las principales bolsas europeas también han terminado el día al alza. El Dax ha sumado un 0,4%; el FTSE 100, un 1,04%; el Cac 40, un 0,52%, y el FTSE MIB, un 1,2%. El Euro Stoxx 50 ha repuntado un 0,44%.

- Los bancos italianos han subido con fuerza después de que el Corriere della Sera informara que el Gobierno transalpino está considerando cambios en el impuesto sobre las ganancias extraordinarias de las entidades que dio a conocer el mes pasado.

- El Nasdaq lideraba las subidas de Wall Street gracias a Tesla.

- El miércoles se publican los datos de inflación de agosto en Estados Unidos. Se espera un nuevo repunte hasta el 3,6%, pero que podría ser compensado por una caída en el IPC subyacente hasta el 4,3%, el dato más bajo desde octubre de 2021.

- La cifra puede ser determinante de cara a la decisión que en materia de tipos de interés adopte el Comité Federal de Mercado Abierto (FOMC) de la Fed cuando se reúna los próximos 19 y 20 de este mes. En principio, los inversores dan una probabilidad muy baja, inferior al 10%, a una nueva subida en la mencionada reunión.

- La cita clave de la semana será la reunión que celebrará el jueves el Consejo de Gobierno del BCE. La duda de los inversores en estos momentos es si la institución optará por hacer un alto en el camino en su proceso de alzas de tipos o si, por el contrario, volverá a subir los mismos por décima vez de forma consecutiva.

- Aunque el consenso otorga sólo un 38% de probabilidad a una nueva subida de tipos de 25 puntos -hasta el 4% en el caso de la faclidad de depósito- esta probabilidad ha ido aumentando desde el 25% y no descartamos que opte por elevar los tipos.

- “A nadie le debería extrañar un nuevo aumento, pero esta incertidumbre va a generar una mayor volatilidad independientemente de la decisión”, indica Joaquín Robles, analista de XTB.

-Bruselas eleva al 2,2% la previsión de crecimiento de España en 2023 y reduce la inflación al 3,6%.

- El euro cedía frente al dólar y se cambia a 1,074 ‘billetes verdes’.

- El precio del petróleo Brent, la variante de referencia en Europa, restaba un 0,12%, hasta los 90,53 dólares por barril. El West Texas estadounidense se dejaba un 0,37%, hasta los 87,17 dólares.

- La rentabilidad del bono español a 10 años bajaba al 3,685%.

Comenzamos la semana de la mejor manera posible.

A pocos minutos para que Europa cierre sus puertas, el selectivo español continúa instalado por encima de los 9.400 puntos en los 9.424 enteros, muy cerca de sus máximos intradiarios. Al otro lado del Atlántico, sus principales índices también se encuentran en positivo ahora mismo.

Si miramos al Ibex 35, el trío de ganadores está compuesto por Grifols (+2,90%), Fluidra (+1,93%) y Laboratorios Rovi (+1,92%).

En la parte baja de la tabla, Iberdrola (-1,01%), Solaria (-0,84%) y Red Eléctrica (-0,20%) son los que peor comportamiento están teniendo.

Los números verdes están dominando tanto en las bolsas europeas como en las americanas durante la tarde de este lunes. A pesar de estar algo alejados de los máximos de la sesión, los principales índices americanos siguen en territorio positivo.

Esta es su cotización a esta hora:

Dow Jones: +0,22% en 7.496 puntos.

S&P 500: +0,41% en 4.475 puntos.

Nasdaq 100: +0,50% en 15.356 puntos.

Echando nuestra mirada dentro del Dow Jones de industriales, encabezan las alzas de este índice: Walt Disney (+2,64%), Dow (+1,90%) y Verizon (+1,39%), todo ello dentro de un entorno de alzas generalizadas en las bolsas.

Las mayores pérdidas son para Walgreens Boots que cede el 0,93%.

El selectivo español se sitúa ya cerca de los máximos de la sesión y recupera la cota de los 9.400 puntos ayudado por el tono alcista de los principales índices de Wall Street.

A esta hora, el Ibex 35 gana un 0,44% en los 9.405 puntos.

El antiguo banco suizo Credit Suisse, en proceso de integración a UBS, ha anunciado hoy lunes la salida de su jefa de operaciones, Francesca McDonagh, como parte del progresivo proceso que llevará a la desaparición de la entidad como marca antes de 2025.

La ejecutiva, consejera delegada del Banco de Irlanda entre 2017 y 2022, ocupaba el cargo desde septiembre de 2022, cuando Credit Suisse anunció un plan de reformas que a la postre no serviría para mantener a flote la entidad, adquirida de urgencia en mayo de este año por UBS para salvarse de la quiebra.

A esta hora, y mientras tanto Europa como Wall Street se encuentran con signo positivo, vemos avances importantes para Tesla, que continúa con una importante subida del 6,86% en los 265,75 dólares por acción.

Por su parte, Qualcomm también es protagonista de la sesión con avances cercanos al 4% en los 110,10 dólares por acción.

Hueco de apertura alcista para comenzar la semana.

En una sesión, la de hoy lunes, bastante tibia en los mercados de renta variable, los principales promedios europeos muestran un comportamiento mixto y sin grandes movimientos tendenciales desde el punto de vista técnico. Los futuros de Wall Street anticipan una apertura en positivo.

Esta es la cotización de sus principales índices a pocos minutos para que Wall Street abra sus puertas:

Ibex 35: +0,33% en 9.395 puntos.

Cac 40: +0,43% en 7.272 puntos.

Dax: +0,39% en 15.802 puntos.

FTSE 100: +0,04% en 7.480 puntos.

Euro Stoxx 50: +0,44% en 4.255 puntos.

El yen se apreciaba el lunes tras comentarios del gobernador del Banco de Japón, Kazuo Ueda, que avivaron las esperanzas de que el país inicie pronto una nueva era sin tasas de interés negativas.

La moneda japonesa se apreciaba un 0,67%, a 146,85 unidades por dólar. Anteriormente había subido más de un 1% a 145,91 yenes por dólar, su nivel más alto desde el 1 de septiembre, impulsado por dichos comentarios.

El selectivo de la Bolsa española, cotiza ahora mismo con avances del 0,25%. La importante zona de los 9.400 puntos todavía no ha sido recuperada.

Tras más de cinco horas de sesión, el IBEX 35, suma 20,18 puntos, el 0,22 % y se sitúa en 9.384 enteros.

Según datos que hemos conocido hoy lunes, en China la inflación vuelve a territorio positivo en agosto (+0,1%), tras caer un 0,3% en julio. El IPC fue inferior al +0.2% esperado.

El IPP cae un 3,0%, en línea con las expectativas, tras caer un 4,4% en julio.

Qualcomm ha dicho hoy lunes que ha firmado un nuevo acuerdo con Apple para suministrar chips 5G al fabricante del iPhone hasta al menos 2026.

Qualcomm es el principal diseñador de lo que se conoce como chips módem que conectan los teléfonos a las redes de datos móviles. La empresa con sede en San Diego, California, firmó previamente un acuerdo de suministro con Apple en 2019, después de que ambas compañías resolvieran una prolongada batalla legal.

En estos instantes el selectivo español marca nuevos mínimos intradiarios, y la subida se reduce a tan solo el 0,03% en los 9.366 puntos.

La presión bajista comienza a aparecer en la bolsa española, al igual en el resto de plazas europeas, donde el FTSE 100 de Londres ya cotiza en negativo.

Estos son valores más activos del Dow Jones antes de la apertura del mercado:

Apple Inc.: +0,80% en 179,66 dólares.

Microsoft: +0,17% en 334,84 dólares.

Intel Corp.: +0,49% en 38,20 dólares.

Walt Disney: +0,21% en 81,75 dólares.

Coca-Cola Co.: -0,21% en 58,20 dólares.

Boeing Co.: +0,89% en 213,15 dólares.

Verizon: +0,15% en 33,50 dólares.

Walgreens Boots: +0,27% en 22,05 dólares.

JPMorgan: +0,52% en 114,58 dólares.

Salesforce Inc.: +0,28% en 225,40 dólares.

Los precios del cobre subían el lunes debido a la apreciación de la divisa china, la debilidad del dólar y los buenos datos de préstamos del principal consumidor mundial, China, que impulsaban las compras de los operadores que utilizan algoritmos para generar señales de compra y venta.

A media mañana, el cobre de referencia en la Bolsa de Metales de Londres (LME) subía un 1,3%, a 8.353 dólares la tonelada. Los precios del metal rojo, muy utilizado en los sectores de la energía y la construcción, tocaron el viernes un mínimo de tres semanas de 8.213 dólares.

El Departamento de Justicia de EEUU y una coalición de fiscales generales estatales iniciarán el martes un juicio antimonopolio en Washington, alegando que Google, parte del grupo Alphabet, abusó ilegalmente de su posición dominante en el mercado de motores de búsqueda para mantener el poder de monopolio.

Estados Unidos y sus aliados estatales sostienen que Google ahogó ilegalmente la competencia pagando miles de millones de dólares a Apple y a otros socios comerciales para garantizar que su motor de búsqueda fuera el predeterminado en la mayoría de los teléfonos y navegadores web.

Mediadores, corredores y aseguradoras han planteado una serie de puntualizaciones al proyecto de reforma de la estrategia comunitaria de productos de inversión basados en seguros puesta en marcha por la Comisión Europea (CE).

En un comunicado conjunto, la Asociación Española de Corredurías de Seguros y Reaseguros (ADECOSE); la Asociación de la Mediación Aseguradora de Entidades Financieras (AMAEF); el Consejo General de Mediadores (CGCMS) y la patronal aseguradora, Unespa, adoptan una posición común ante la estrategia inversora de la Unión Europea.

Si echamos la mirada al Mercado Continuo español, vemos avances muy importantes para valores como Lingotes Especiales (+3,86%), Promotra de Informaciones, S.A. (PRISA) (+2,43%) y Clínica Baviera (+2,40%) que lideran las ganancias dentro de este índice.

Las mayores caídas son para Squirrel Media y Airtificial Intelligence, que acometen descensos del 3,74% y 3,57% respectívamente.

Según ha trascendido, el vicesecretario del Tesoro de Estados Unidos, Adeyemo, ha afirmado que la economía china se enfrenta a desafíos estructurales a largo plazo y a vientos en contra.

cargando