March Puig en el toque de campana de Puig el pasado mayo. Efe.

Morningstar lleva la contraria al mercado y augura una caída del 12% en Puig

La firma de análisis cree que el valor razonable de la compañía de perfumes, moda y cosmética es de 23 euros por acción.

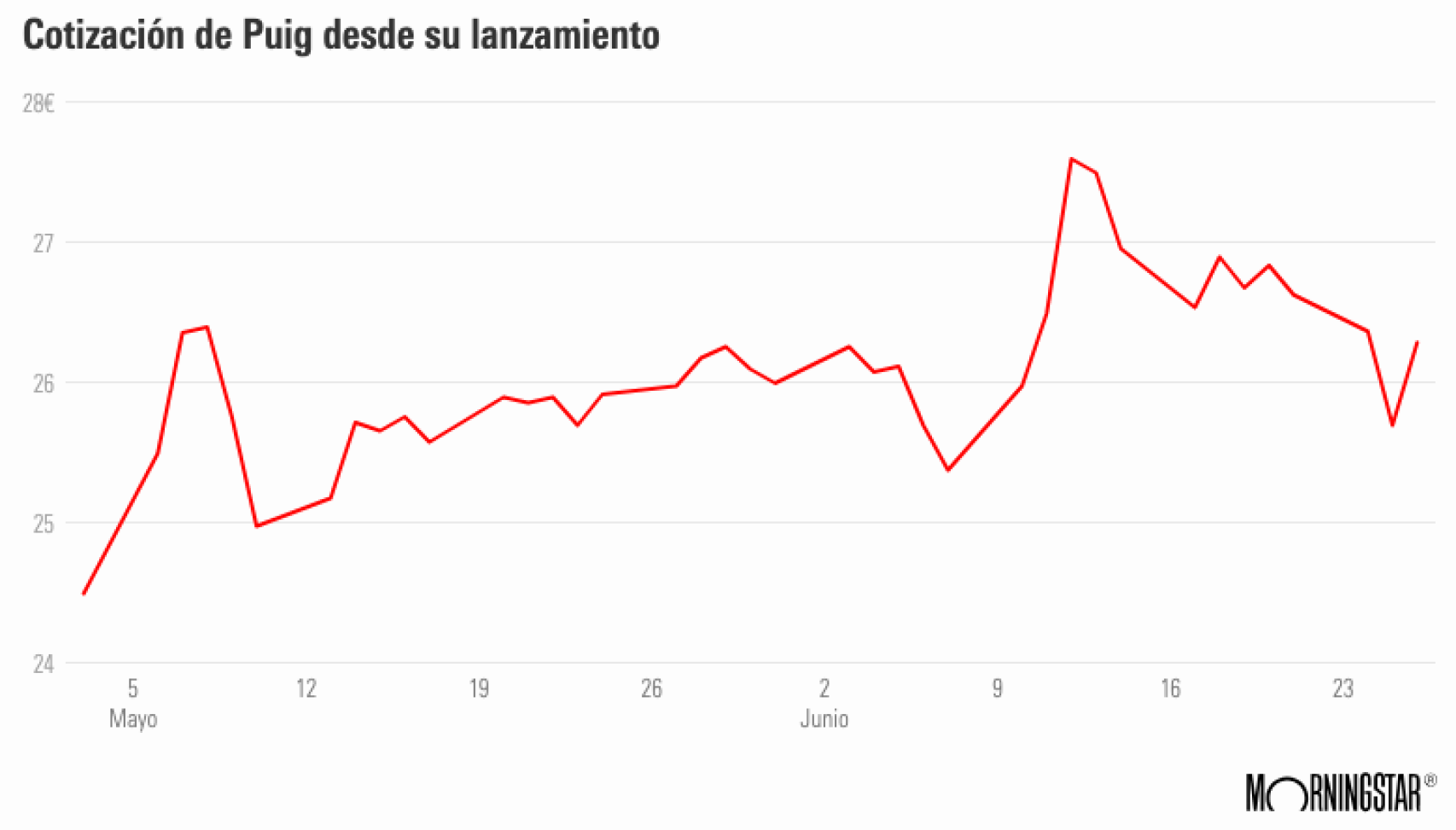

Desde que debutara el 3 de mayo, las acciones de Puig han subido un 6,1%. Su salto al parqué de Barcelona supuso la mayor salida a bolsa en España desde la de Aena en 2015 y la mayor de toda Europa en lo que llevamos de año. Todo lo que rodea a la multinacional de perfumes, moda y cosmética parece un festival y la práctica totalidad de los analistas siguen viendo recorrido al alza en sus títulos… salvo uno.

Morningstar es quien lleva la contraria al mercado. La firma de análisis ha iniciado la cobertura de Puig Brands con una estimación de valor razonable de 23 euros por acción, lo que implica una potencial caída del 11,5% con respecto al precio del jueves, cuando su acción cerró en los 26 euros.

La valoración de Morningstar se mueve en el rango bajo que Puig determinó para su debut bursátil. La horquilla era de 22 a 24,5 euros por acción, y la alta sobredemanda hizo que saliera en los 24,5 euros. Esto es, a su mayor precio posible. Pero Morningstar cree que sus títulos deberían retroceder hasta los 23 euros.

"Las acciones parecen sobrevaloradas", asevera Dan Su, analista de Morningstar. Su estimación está entre las más bajas de los analistas.

En la base de datos de LSEG, de los siete analistas que cubren las acciones de Puig, seis recomiendan comprar y uno mantener. No hay ninguno que aconseje su venta. La media de sus valoraciones es de 30 euros por título, lo que arroja un potencial de subida de casi el 15,5%.

Evolución de la acción de Puig Brands.

Incluso, los analistas de CaixaBank BPI Jose Rito y Guilherme Macedo Sampaio elevan su apuesta hasta los 34,2 euros por acción, lo que dejaría un potencial aún mayor, del 31,5%.

Es más, hace un par de semanas bancos de inversión como Bank of America, Goldman Sachs y JPMorgan reconocían que Puig podría subir hasta un 26% más en bolsa.

Menos ventajas de las previstas

Este consenso favorable contrasta con la opinión tan opuesta que tiene Morningstar: "Aunque Puig ha reunido una sólida colección de marcas premium, seguimos siendo escépticos de que el fabricante de productos de belleza haya construido un foso económico basado en activos intangibles o ventajas de costes".

Su confianza se ve limitada por "el limitado éxito en la expansión del reconocimiento de la marca fuera de Europa y su menor escala en relación con sus pares de amplio foso L'Oréal y Estée Lauder".

Dan Su mantiene una opinión favorable sobre las perspectivas de crecimiento de Puig, pero advierte sobre los varios retos a los que se enfrenta el grupo catalán. Por ejemplo, en la cosmética premium, "la externalización de la fabricación de Puig puede obstaculizar su capacidad para adaptarse rápidamente a los cambios de la moda y personalizar los productos y envases para ayudar a destacar en un mercado saturado".

Otro hándicap proviene de la marca de maquillaje que adquirió, Charlotte Tilbury. "Ha creado una presencia digital exitosa en el Reino Unido aprovechando las conexiones de la fundadora con famosos para impulsar la adopción de la marca, pero puede llevarle tiempo aprender a desenvolverse en nuevos mercados de gran tamaño, como EEUU, donde las personas influyentes en los medios digitales y los compradores de productos de belleza se comportan de forma diferente", deja caer el analista de Morningstar.

Tienda de Carolina Herrera en el Aeropuerto de Lisboa.

Los analistas más alcistas sobre Puig ven con buenos ojos su relación más estrecha con las cadenas Sephora y Ulta en el canal de maquillaje en EEUU, algo que podría ayudar a Charlotte Tilbury a activar y mantener mejor a los consumidores para impulsar el crecimiento.

Por el contrario, los analistas más bajistas le achacan a la catalana que su deseo de realizar más adquisiciones en los próximos años podría dar lugar a un fondo de comercio considerable y distraer a la dirección de la aplicación de estrategias de crecimiento orgánico.

Y también que el bajo gasto en investigación puede resultar insuficiente para respaldar los esfuerzos de Puig en materia de prestigio y diversificación de categorías.