Imagen de una persona usando una calculadora delante de la maqueta de una casa.

Un millón de hogares destina más del 40% de sus ingresos a pagar la hipoteca: esto cuesta cancelarla o subrogarla

Durante el pasado mes de julio, y según datos del INE, 11.062 hipotecas cambiaron sus condiciones.

2 octubre, 2022 02:37La subida de los tipos de interés por parte del Banco Central Europeo (BCE) está 'azotando' a los hipotecados. Conviene recordar que en España tres de cada cuatro hipotecas son variables. Y el Euríbor se ha disparado casi un punto en un mes, desde el 1,249% de agosto hasta el 2,333% de septiembre. Hay que remontarse hasta enero de 2009 para ver una cifra más alta. Entonces fue del 2,622%.

Una de las consecuencias de este incremento es que, de junio a septiembre, más de 350.000 hogares pasaron a formar parte del colectivo que destina más del 40% de sus ingresos al pago de su hipoteca. Son datos del Banco de España, que señala que más de un millón de familias ya viven esta situación.

"En este contexto, pasarse a una hipoteca fija (aún quedan ofertas entre el 1,95% y el 2,25% a 25 años) sigue siendo la mejor solución. Permite ganar en estabilidad y, dependiendo del diferencial de la hipoteca variable que se tuviera, incluso reducir la cuota mensual", afirma Estefanía Gonzalez, directora de Comunicación y Contenido de Kelisto.es. ¿Negociar una carencia o una ampliación del plazo de amortización? "Podría ser un alivio para este ahogo financiero, pero a la larga podría tener consecuencias negativas", añade.

Modificaciones en los tipos de interés

Durante el pasado mes de julio, y según datos del Instituto Nacional de Estadística (INE), 11.062 hipotecas cambiaron sus condiciones. De esa cantidad, el 25,7% se debió a modificaciones en los tipos de interés.

"Para realizar este cambio se debe tener en cuenta si tenemos una comisión de amortización total y también valorar si tenemos una comisión de apertura o no. Normalmente, si se tiene un buen perfil, los bancos van a estar encantados de tener nuevos clientes", explica Montse Moreno, vicepresidente de Aepsi (Asociación Española de Personal Shopper Inmobiliario).

Pero la pregunta que se hacen muchos hipotecados es si les sale rentable cambiar, si compensa y cuánto cuesta. "Depende de las condiciones previas que tuviese el hipotecado", advierte Juan Pedro Zamora, director de Desarrollo de Negocio de Hipoo. "Dicho cambio genera costes añadidos que también se tendrán que tener en consideración", añade.

Con esta matización, ¿qué es más interesante? ¿Una cancelación o una subrogación? Antes que nada conviene indicar que hay diferencias entre estas figuras. Y que el coste de una cancelación hipotecaria se calcula a partir del capital amortizado, mientras que el de una subrogación se estima sobre el capital pendiente.

Dicho esto, en la subrogación se produce el cambio de entidad bancaria. Y su coste es inferior al de la cancelación porque no se ha de pagar una cancelación registral.

Sin embargo, la cancelación hipotecaria (es decir, que se crea una nueva hipoteca con otro banco con el importe por pagar) lo que asegura es una tramitación hipotecaria más rápida. Y todo porque la subrogación puede tardar meses en ser efectiva.

Gastos añadidos

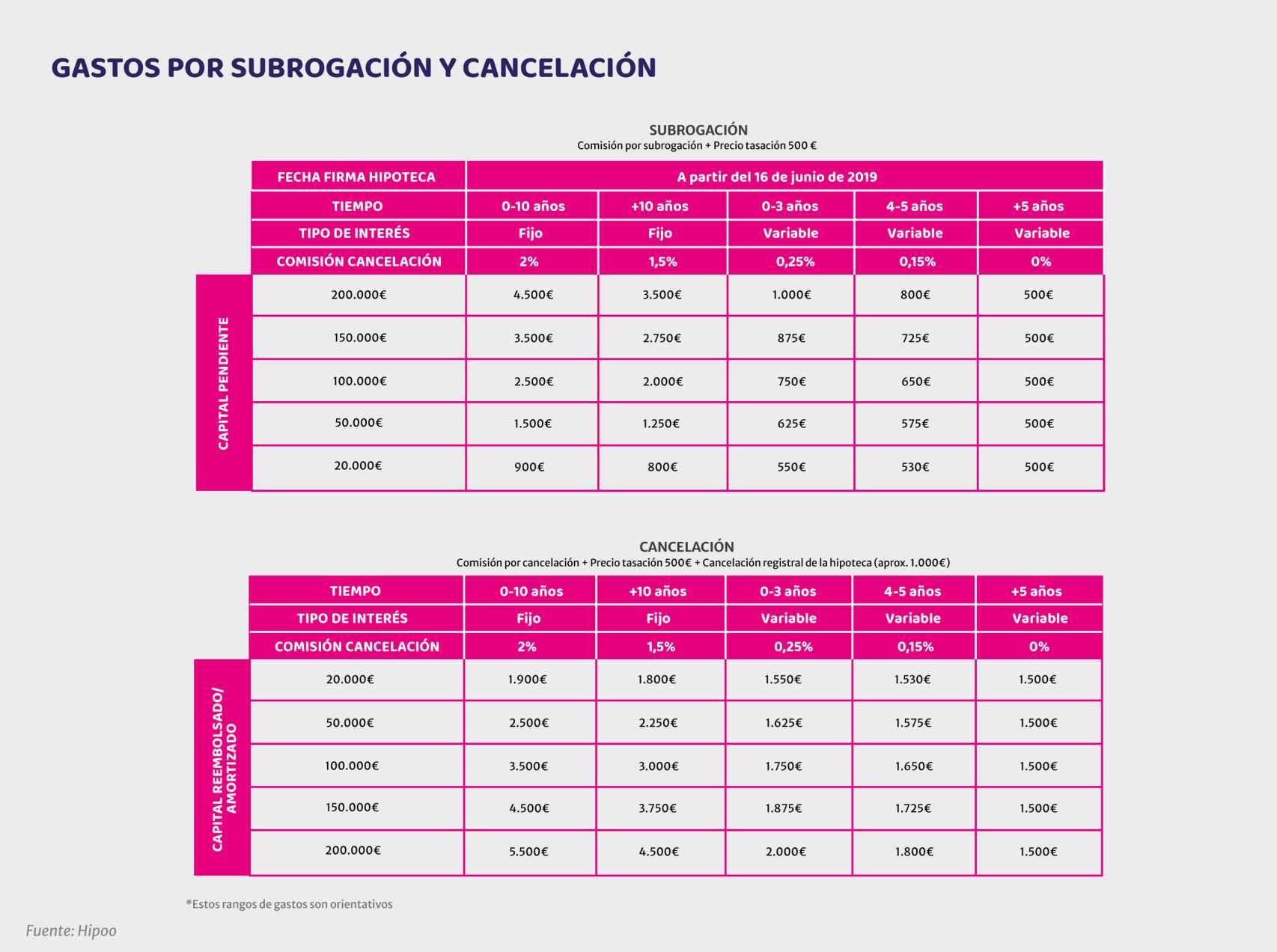

Si se pone el foco en la cancelación, su coste se extrae de la suma de una comisión por cancelación, el pago de la tasación (500 euros aproximadamente) y la cancelación registral de la hipoteca (alrededor de 1.000 euros), apuntan desde Hipoo.

Y hacen la siguiente matización: si la cancelación es de una hipoteca a tipo fijo, la comisión será de un 2% del capital amortizado hasta la fecha si se hace en los primeros diez años de vida del crédito. Pero si se ejecuta la cancelación más allá de los diez primeros años, la comisión será del 1,5% del capital amortizado. Así lo fija la Ley de Crédito Inmobiliario.

Tabla de gastos según Hipoo.

En el supuesto de que la cancelación fuese de una hipoteca a tipo variable, las comisiones serán las siguientes: si se hace dentro de los tres primeros años, será de un 0,25% del capital amortizado; si la cancelación se produce entre el cuarto y el quinto año, la comisión será del 0,15%; mientras que, si se ejecuta pasados cinco años de la firma de la hipoteca, la comisión tendrá un valor del 0%, es decir, sería gratis.

En cuanto al gasto por subrogación, su coste se extrae de la suma de una comisión por subrogación y el pago de la tasación (unos 500 euros), únicamente. En este supuesto, los expertos de Hipoo hacen una serie de matizaciones.

Si la subrogación se realiza sobre una hipoteca firmada a partir del 16 de junio de 2019, las comisiones son iguales que las indicadas anteriormente por cancelación (incluida la distinción entre si son a tipo fijo o a tipo variable). ¿Dónde está la diferencia? Dichas comisiones se aplican al capital pendiente, y no al capital amortizado, como en las cancelaciones.

Y si la subrogación se realiza sobre una hipoteca anterior a la fecha dispuesta (16 de junio de 2019), la comisión tendrá un rango de porcentaje sobre el capital pendiente del 0,25% al 1%. Y no se hará ninguna distinción entre si estuviera constituida a tipo fijo o a tipo variable.

Negociar

Con estas salvedades, y para una hipoteca contratada en la que quedasen por pagar 150.000 euros, habiendo amortizado ya 50.000 euros, y de tipo variable (con el fin de subrogarte para optar a un tipo fijo), los gastos por subrogación serían de 500 euros si el cambio se produjese teniendo la hipoteca más de cinco años de vida. Mientras que en una cancelación para esa misma hipoteca, los gastos ascenderían a 1.500 euros. En el cuadro adjunto se pueden ver otros ejemplos.

Con todo, advierten desde Hipoo, las comisiones dispuestas pueden sufrir modificaciones si son negociadas con las entidades bancarias de forma individualizada. Y todo porque cada banco tiene su propia política respecto a las variaciones en las condiciones hipotecarias.