Un pensionista leyendo una carta.

Confirmado por la Seguridad Social: así se reduce mes a mes la pensión si decides adelantar la jubilación

- Te contamos cuáles son los coeficientes que aplica la Seguridad Social tanto si la jubilación anticipada es voluntaria como involuntaria.

- Más información: Pensionistas salen a la calle en Madrid contra la "privatización" del sistema

Poner punto final a la vida laboral y recibir lo que se conoce como pensión de jubilación. Es decir, una prestación económica vitalicia que se concede a los trabajadores cuando, a causa de su edad, dejan de trabajar.

Para poder llegar a ella, la edad de jubilación ordinaria es de 66 años y 6 meses si se cuenta con menos de 38 años de cotizaciones. Si el interesado ha acumulado 38 años o más cotizados, podrá jubilarse con 65 años.

Sin embargo, hay personas que por diferentes circunstancias quieren jubilarse antes de llegar a los supuestos antes indicados. Eso sí, deben cumplir una serie de requisitos. Además, se le aplicarán los que se conoce como coeficientes reductores de pensión en función del periodo de anticipación.

Penalización en el caso de la jubilación anticipada voluntaria.

En este caso, se penaliza el acceso anticipado a la jubilación. El motivo que se esgrime es que va a recibir la prestación durante más tiempo que si se hubiese accedido a la jubilación ordinaria.

Puede hacerse por voluntad del interesado, o por cese en el trabajo por causa no imputable a la libre voluntad del trabajador.

También existen colectivos con reducciones en la edad de jubilación. Por ejemplo, en el caso de los trabajadores con discapacidad. Dichas reducciones también se dan para mineros, trabajadores ferroviarios, bomberos, policías…

En general, el periodo mínimo de cotización es de 15 años (5.475 días) habiendo cotizado dos años de ese total en los últimos 15 años inmediatamente anteriores al momento de jubilación.

¿Cómo se reduce la pensión?

Como ya se ha dicho antes, acceder a la jubilación anticipada puede hacerse de manera voluntaria o involuntaria. En el primer caso, se puede solicitar hasta dos años antes de la edad legal; en el segundo, al ser por prejubilaciones o por despidos colectivos, ese periodo se alarga hasta los cuatro años.

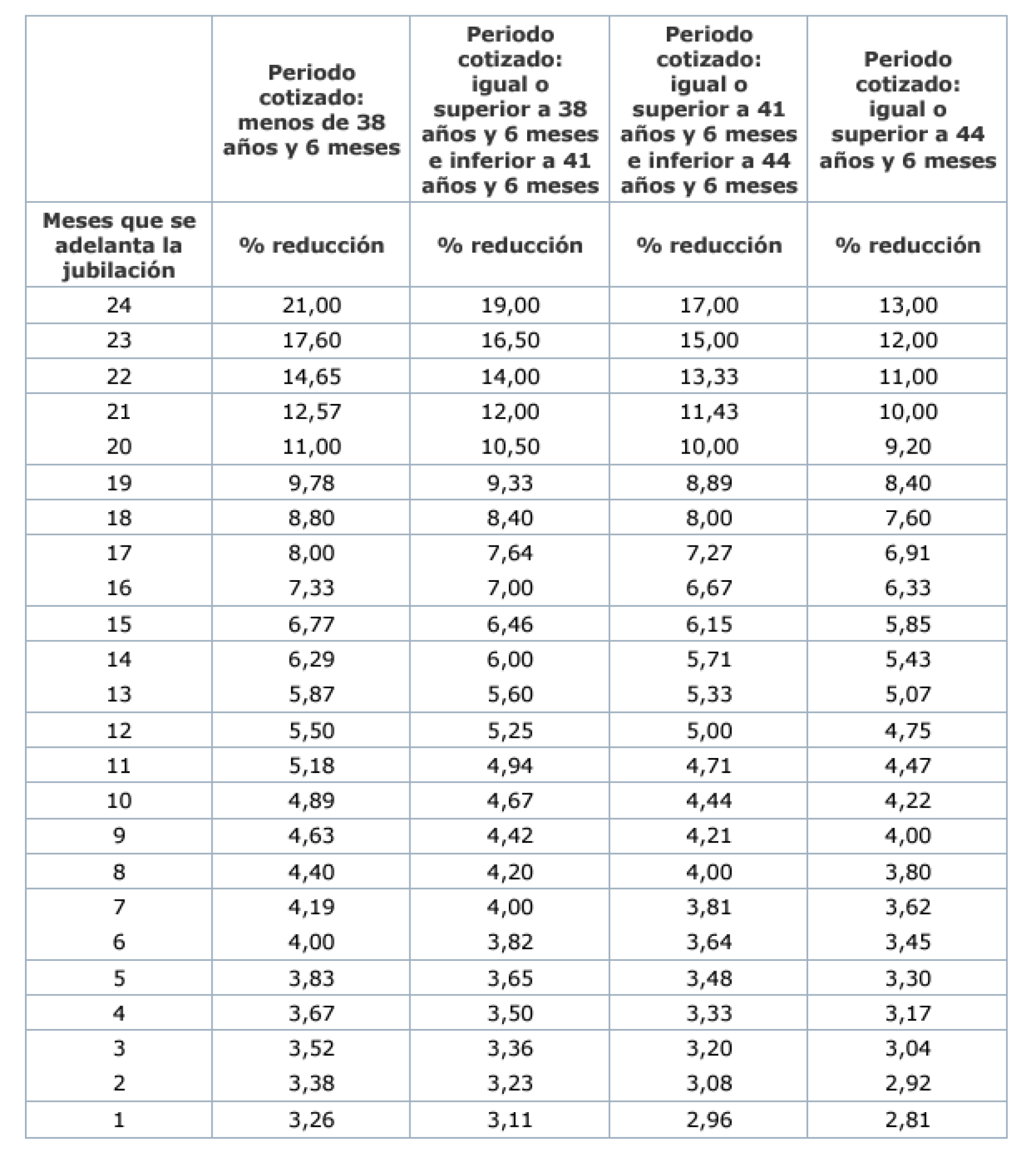

¿Cuál es la penalización máxima si la jubilación anticipada es voluntaria? El 21%. ¿Y si es involuntaria? El 30%. Además, hay que tener en cuenta otra serie de variables como la modalidad de jubilación anticipada que se elija, los años de cotización, y los meses en los que se adelante el retiro sobre la edad legal.

Jubilación anticipada involuntaria.

Coeficientes reductores jubilación involuntaria.

Así, y en el caso de las jubilaciones voluntarias, las penalizaciones serían las siguientes si la persona se retira dos años o un mes antes (ver todos los meses en tabla adjunta). Por ejemplo, si el periodo cotizado es menor de 38 años y seis meses cotizados (21% de recorte si se retira dos años antes, y 3,26% si es un mes antes).

Si el periodo es 38 años y seis meses y 41 años y seis meses cotizados (19% si se retira dos años antes, y 3,11% si es un mes antes); entre 41 años y seis meses y 44 años y seis meses cotizados (17% de recorte si se retira dos años antes, y 2,86% si es un mes antes); y con más de 44 años y seis meses cotizados (13% si es dos años antes, y 2,81% si es un mes antes).

En el supuesto de las involuntarias, las penalizaciones quedan como siguen: con menos de 38 años y seis meses cotizados (30% de recorte si se adelanta cuatro años y 5,50% si es de un año).

Si es entre 38 años y seis meses y 41 años y seis meses cotizados (28% si el anticipo es de cuatro años y 5,25% si es de un año); entre 41 años y seis meses y 44 años y seis meses cotizados (26% de recorte si hablamos de cuatro años y 5% si es de un año); y con más de 44 años y seis meses cotizados (24% de recorte si es cuatro años antes y 4,75% con un año).