Billetes de euro de distintas denominaciones.

Fondos de inversión en deuda soberana para aprovechar la recarga de la bazuca del BCE

Las medidas tomadas por el BCE deberían ser beneficiosas para la deuda soberana europea, especialmente para los países de la periferia.

Noticias relacionadas

El Banco Central Europeo (BCE) no defraudó la semana pasada. En la última reunión del año, el pasado jueves, decidió mantener los tipos de interés sin cambios e incrementar su Programa de Compras de Emergencia Pandémica (PEPP, por su siglas en inglés) por valor de 500.000 millones de euros, hasta un total de 1,85 billones de euros. Y ampliando su horizonte de compras hasta marzo de 2022.

En tercer lugar, anunció también su decisión de continuar sus operaciones de préstamos condicionados a largo plazo o TLTRO (Targeted Longer-Term Refinancing Operations) más allá de marzo de 2021. Asimismo, el mantenimiento del interés preferencial a -1%, bajo el programa TLTRO-III, hasta junio de 2022.

Las últimas proyecciones macroeconómicas y la tendencia de la inflación para los próximos tres años continúan siendo bastante sombrías. Las previsiones de inflación subyacente y principal, de acuerdo con el Índice Armonizado de Precios al Consumo (IAPC) de 2023, se sitúan en el 1,2% y el 1,4% respectivamente.

Política monetaria

Esto significa que el mandato del BCE sobre estabilidad de precios se está recalibrando para los próximos tres años, con la compra de activos manteniéndose como componente principal de su política monetaria en adelante. Una decisión similar a la tomada por el Banco de Japón y según la cual la sostenibilidad irá ganando importancia a lo largo del tiempo.

Para los inversores, se espera que las decisiones del BCE mantengan la duración dentro de un rango razonable, que las curvas de tipos de interés muestren un sesgo pronunciado, que los sectores del diferencial se mantengan mejor anclados y que el euro tenga una menor resistencia a la apreciación.

Fondos líderes

Los fondos encuadrados en la categoría VDOS de deuda pública euro invierten en activos del mercado monetario y de renta fija, con una duración media superior a los 12 meses. Incluyen emisiones de deuda de organismos públicos o gobiernos, que han de tener un rating S&P igual o superior a 'BBB-', o equivalente. Los emisores han de estar radicados en países de la Eurozona y denominados en la divisa común, pudiendo incluir en su cartera hasta un máximo del 10% en una divisa distinta sin cobertura.

La rentabilidad media de la categoría en el año, medida por su índice, es del 3,5%.

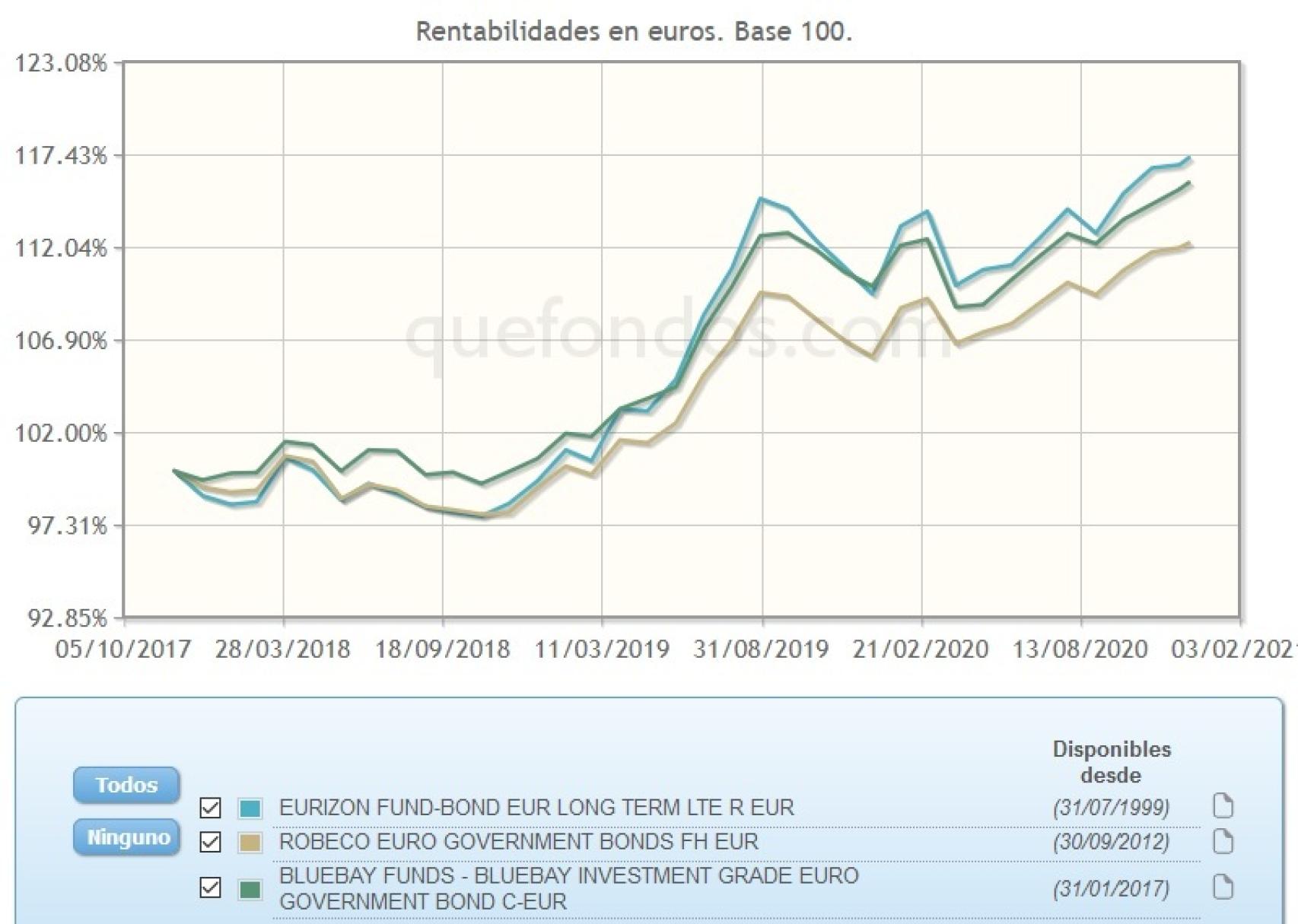

Evolución comparativa de fondos de inversión en deuda pública de la Eurozona.

De una selección de fondos de esta categoría, con la mayor calificación de cinco estrellas de VDOS, y aportación mínima igual o inferior a 6.000 euros, el mejor comportamiento en el año por rentabilidad es el de la clase R en euros de Eurizon Fund - Bond Eur Long Term LTE, que obtiene en el año una rentabilidad del 7,2%.

En el último periodo anual se revaloriza un 6,3%, con un dato de volatilidad del 6,5%. Invierte principalmente en deuda de alta y media calidad (grado de inversión) e instrumentos relacionados con deuda emitidos por entidades públicas o empresas privadas de cualquier país y denominados en euros. Además, tiene derecho a mantener efectivo, incluidos depósitos a plazo en entidades de crédito.

La duración de la cartera será generalmente de entre seis y 12 años. Sus mayores posiciones en cartera incluyen las emisiones de República de Francia 1 1/4 05/25/34 (2,51%), República de Francia 1 1/2 05/25/31 (2,37%), República de Francia 1 05/07/27 (2,01%), República Alemana 4,25% 07/39 (1,91%) y República de Francia 0 11/25/29 (1,94%). Su patrimonio total gestionado es de 3.688 millones de euros, con una aportación mínima de 500 euros para suscribir su clase R en euros. Aplica a sus partícipes una comisión fija del 0,4%.

Grado de inversión

Un 5,4% es la rentabilidad obtenida desde comienzos de año por la clase C en euros de BlueBay Funds - BlueBay Investmen Grade Europ Government Bond, que registra una revalorización del 4,0% a un año, con un coste por volatilidad del 4,9%.

Se propone como objetivo lograr un rendimiento total superior a su índice de referencia, el Bloomberg Barclays Capital Euro Aggregate a partir de una cartera de valores de renta fija con calificación de grado de inversión. Busca explotar diferentes fuentes de alfa con el fin de generar un retorno superior al de su índice, sobre e infraponderando respecto al índice dentro de los límites de exposición, para crear una cartera de renta fija bien diversificada.

Las cinco mayores posiciones en su cartera corresponden a futuros sobre el Euro Schatz Dec 20 (1.413,11%), la posición corta en futuros sobre Euro Bund Dec 20 (-698,03%) y las posiciones largas en futuro sobre el Euro Bobl Dec 20 (549,38%) y emisiones de Alemania (2,89%) y el España (2,31%). Grava a sus partícipes con una comisión fija del 2%.

Solo soberanos

La clase FH en euros de Robeco Euro Government Bonds es el tercer fondo más rentable en el año de esta categoría, con una revalorización del 5,9%. A un año obtiene una rentabilidad del 5,4% con un coste por volatilidad del 4,2%. Es un fondo de gestión activa que invierte únicamente en bonos del estado denominados en euros.

El proceso de inversión empleado combina elementos top-down (de arriba abajo) y bottom-up (de abajo arriba) con base en el análisis por fundamentales en cada uno de los tres motores de rentabilidad: distribución entre países, gestión de la duración (sensibilidad a los tipos de interés) y posicionamiento en la curva de tipos de interés.

En su análisis bottom-up se utilizan las puntuaciones de cada país según criterios ASG (ambientales, sociales y de gobernanza). Con un patrimonio total bajo gestión de 517 millones de euros, sus mayores asignaciones por país corresponden a Italia (21,6%), Francia (17%), Alemania (15,7%), España (12,1%) y Países Bajos (11,7%). Su comisión fija es del 0,25% y de depósito del 0,5%.

Las medidas tomadas por el BCE deberían ser beneficiosas para la deuda soberana europea, especialmente para los países de la periferia como Italia y España. De hecho, vimos como la deuda española entró en rentabilidades ligeramente negativas al conocerse las noticias. También sale beneficiado el euro, que frenará su tendencia alcista, favoreciendo economías exportadoras como la alemana o la italiana.

***Paula Mercado es directora de análisis de VDOS