arce-bde-efe

El BdE constata el fracaso de los incentivos fiscales en los planes de pensiones

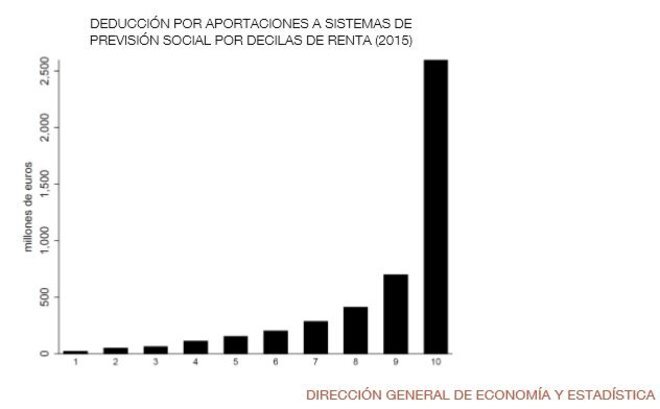

- El supervisor evidencia que las deducciones no estimulan el ahorro y se concentran en las rentas más altas

- El Banco e España insta a la industria financiera a potenciar la oferta de productos orientados a la jubilación

Noticias relacionadas

Los incentivos fiscales en los planes de pensiones no están cumpliendo el fin para el que existen, que no es otro que el de estimular el ahorro de los hogares en estos productos para encarar la jubilación con una mayor holgura financiera. Así lo subrayó Óscar Arce, director general de Economía y Estadística del Banco de España (BdE), en la Jornada Institucional de Previsión BBVA 2019 que se celebró este miércoles en Madrid.

"La evidencia señala que los incentivos fiscales al ahorro tienen un efecto limitado en la generación de nuevo ahorro", constató Arce en su presentación. Es decir, no están actuando como palanca para que los hogares destinen más dinero a estos productos. Con un agravante: en todo caso, las deducciones, en caso de repercutir en alguien, se concentran en las familias con más recursos. "Dichos incentivos están concentrados en la parte alta de la distribución de la renta", apuntó igualmente.

Invertia17

En la actualidad, las aportaciones realizadas a los planes de pensiones permiten una desgravación fiscal a la hora de hacer la Declaración de la Renta. Es decir, se traducen en una reducción de la base imponible con un límite consistente en aportaciones de hasta 8.000 euros al año o el 30% de los rendimientos netos del trabajo o actividades económicas -se aplica la cifra que sea más baja-.

La principal crítica que recibe esta deducción consiste en que vuelca su objetivo en un estímulo fiscal que en realidad consiste en demorar el paso por Hacienda y que luego, cuando llega el momento del rescate, es cuando se produce el 'hachazo' tributario puesto que ese dinero es considerado como un rendimiento del trabajo, y se somete por tanto a los tramos del IRPF, y no como rendimientos de una inversión financiera -rendimientos de capital mobiliario-. Es decir, proporciona ventajas en el presente, pero no cuando toca recuperar el dinero, que es cuando ese ahorro se vuelve realmente importante, porque se produce ya en el momento de la jubilación.

LA EXCEPCIÓN ESPAÑOLA

Los datos evidencian que los actuales incentivos fiscales no bastan para alimentar los planes de pensiones en España. Según los datos de la patronal Inverco, el ahorro acumulado en planes individuales se limitaba a 76.221 millones de euros a finales de junio. Añadiendo el volumen de planes de empleo -35.055 millones- y asociados -865 millones-, se obtiene una suma total de 112.000 millones. O lo que es lo mismo, inferior al 10% del Producto Interior Bruto (PIB) español, cuando la media del ahorro en los países de la OCDE supera el 50% del PIB.

Estas cifras, tradicionales ya en el mapa financiero español, nutren un fuego cruzado de 'culpas'. Desde la industria de la gestión colectiva se alega que el bajo patrimonio y la ausencia precisamente de incentivos fiscales más potentes, y que no supongan únicamente un retraso a la hora de pasar por Hacienda, frenan el crecimiento de ese ahorro destinado a complementar la pensión pública. Desde otros ámbitos, sin embargo, se matiza que el verdadero motivo reside en el reducido rendimiento que suelen lucir los planes de pensiones en España. También se menciona que la generosidad de las pensiones públicas, con una nómina equivalente al 80% del último sueldo antes de la jubilación, desincentiva el ahorro privado en planes u otras fórmulas por el convencimiento de que con la pensión pública es suficiente.

Para salir de este bucle, Arce aprovechó también su intervención para que la industria financiera sea más 'imaginativa' a la hora de ofrecer alternativas de inversión para la jubilación, en particular para que el 'ladrillo' deje de ser el único activo en el que confía la sociedad de verdad. "Un cambio en la composición del ahorro, desde activos inmobiliarios a activos financieros (más líquidos) podría contribuir en este sentido, especialmente, en la parte baja de la distribución de ingresos", afirmó.