Dos jubilados sentados en un paseo marítimo.

España cae del puesto 26 al 38 entre los mejores países para jubilarse en la última década

Nuestro país destaca en el campo de Salud, pero suspende en Bienestar Material, según Natixis Investment Managers.

14 septiembre, 2022 01:58España cae en picado en el ranking global de países más atractivos para jubilarse. De un año a otro, nuestro país ha cedido seis puestos, hasta el trigésimo octavo lugar. Pero más dramática es la pérdida en la última década, periodo que Natixis Investment Managers lleva elaborando esta clasificación y un tiempo en el que España ha retrocedido 12 escalones.

El décimo Global Retirement Index (GRI) de Natixis IM revela que 2022 podría ser el año más difícil en el que jubilarse de la historia reciente, ya que el entorno de mercado afecta al ahorro destinado a las pensiones.

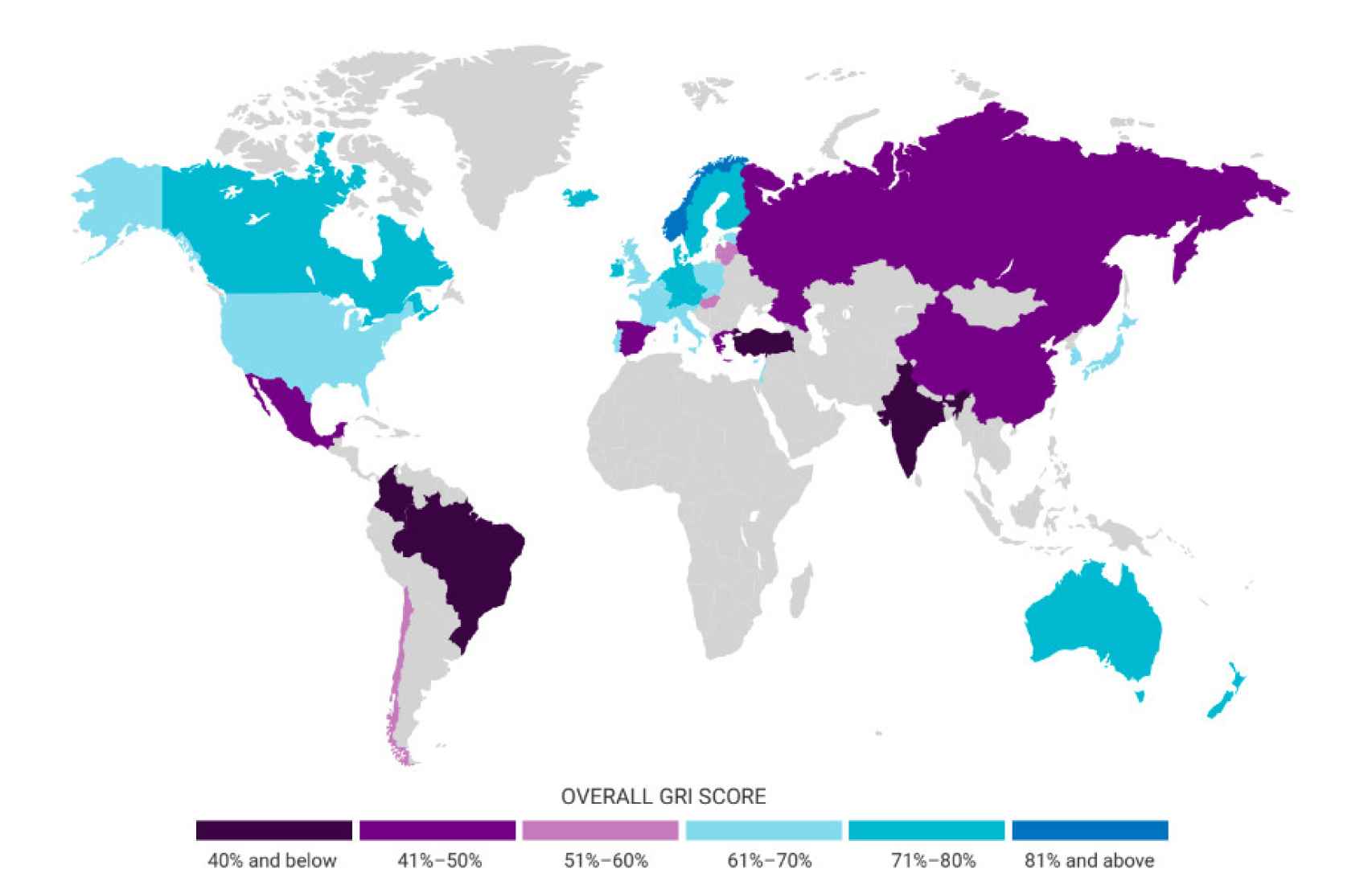

Noruega ocupa el primer puesto, con una puntuación promedio del 81%, seguida de Suiza e Islandia. Luxemburgo y la República Checa entran en el top 10, que cierra esta última con un 73%, mientras que Alemania y Canadá lo abandonan.

España desciende en esta edición hasta el puesto 38 en la clasificación del GRI al obtener una puntuación global del 49%, seis puestos menos que en 2020 y 2021, cuando estaba en el trigésimo segundo lugar. Cuando empezó el estudio, allá por 2012, nuestro país ocupaba el puesto 26.

En esta edición, solamente quedan por detrás de nuestro país China, Grecia, Turquía, Colombia, Brasil e India. En cambio, Irlanda ha protagonizado el mayor avance en la clasificación del GRI en la última década, al pasar de la plaza trigésimo octava a la cuarta en este año.

Inflación al alza

El GRI incluye 18 subíndices de rendimiento, agrupados en cuatro grandes índices temáticos que cubren aspectos clave para el bienestar durante la jubilación: medios materiales para vivir holgadamente durante la jubilación; acceso a servicios financieros de calidad para poder conservar el valor de los ahorros y maximizar los ingresos; acceso a servicios sanitarios de calidad, y un entorno limpio y seguro donde vivir.

España destaca positivamente en los campos de Salud (85%) y Calidad de Vida (74%), obtiene un aprobado raspado en Finanzas (59%) y flaquea en Bienestar Material (15%).

La creciente inflación está mermando el poder adquisitivo de los jubilados y pone en tela de juicio el esquema vital seguido hasta el momento del retiro. El enemigo silencioso, como se le conoce a la inflación cuando está en niveles tan disparados, estaba en el 2,2% de media hace diez años para el conjunto de la OCDE, un nivel que a cierre de junio era del 9,7%.

[Los grandes supermercados rechazan la cesta de la compra de Yolanda Díaz]

En el caso particular de España, en esta década el IPC se ha elevado desde el 2,4% hasta el 9,1%. Los ojos están puestos en el precio del gas natural de cara al invierno y en la cesta de la compra. Ayer se actualizó la inflación interanual de agosto, y cerró en el 10,5%.

“La incertidumbre que domina el contexto global hace que los particulares deban adquirir una responsabilidad mayor para planificar sus ahorros de cara a la jubilación y también a la hora de seleccionar a los proveedores de productos de inversión. En este sentido, es fundamental que se impulsen los incentivos adecuados para fomentar el ahorro de largo plazo”, sostiene Sophie del Campo, responsable de Natixis para el Sur de Europa, Latam y US Offshore.

Índice Mundial de Pensiones.

A este respecto, y como ha publicado EL ESPAÑOL-Invertia, cabe recordar que Hacienda ha recaudado solo el 60% de lo previsto por el primer recorte fiscal de 2021 a los planes de pensiones.

“Al mismo tiempo, los profesionales financieros tienen que adaptarse y poner al cliente en el foco de toda la estrategia: hay que estar cerca de él en todo momento para asegurarse de que los productos y los servicios ofrecidos están completamente alineados con sus necesidades, máxime dadas las circunstancias actuales”, comenta Del Campo.

Y añade: “La clave está en saber construir carteras de largo plazo, bien diversificadas, descorrelacionadas y que contemplen los principios de sostenibilidad, tal y como exigen cada día más y más clientes y dada la amenaza que los desequilibrios sociales y medioambientales suponen para la seguridad financiera”.