Escaparate de una inmobiliaria, a 17 de julio de 2024, en Madrid.

Los jóvenes que viven solos en Madrid y Barcelona ya destinan el 90% de su nómina para alquilar un piso de 50m2

El encarecimiento de la vivienda es una de las principales causas del retraso en la edad de emancipación.

Los jóvenes españoles que viven solos en Madrid (1.000 euros al mes) y Barcelona (1.005 euros al mes) destinan más del 90% de su nómina para poder alquilar un piso de 50 metros cuadrados. La cifra, inasumible por la mayoría, triplica el esfuerzo máximo recomendado del 30% de inversión en vivienda.

El cálculo se ha elaborado teniendo en cuenta que en el conjunto de España el 'salario joven' mediano en 12 pagas se situaba en 1.005,22 euros netos al mes y que el alquiler del metro cuadrado en Madrid y Barcelona se encuentra en 19,9 y 21,6 euros el metro cuadrado, tal y como figura en el portal web de Idealista. Atendiendo a estas cifras, en la Ciudad Condal el alquiler de una vivienda en solitario se comería casi la totalidad del salario.

Esta situación, tal y como detalla el último informe de OBS Business School de Barcelona, ha provocado que la mayoría de los jóvenes españoles tengan una capacidad de ahorro cercana a cero, tesitura que les empuja a la 'trampa del alquiler'. Es decir: a pesar de que es mucho más barato pagar una hipoteca, no logran acceder a un inmueble en propiedad al no tener los ahorros suficientes como para costear la entrada.

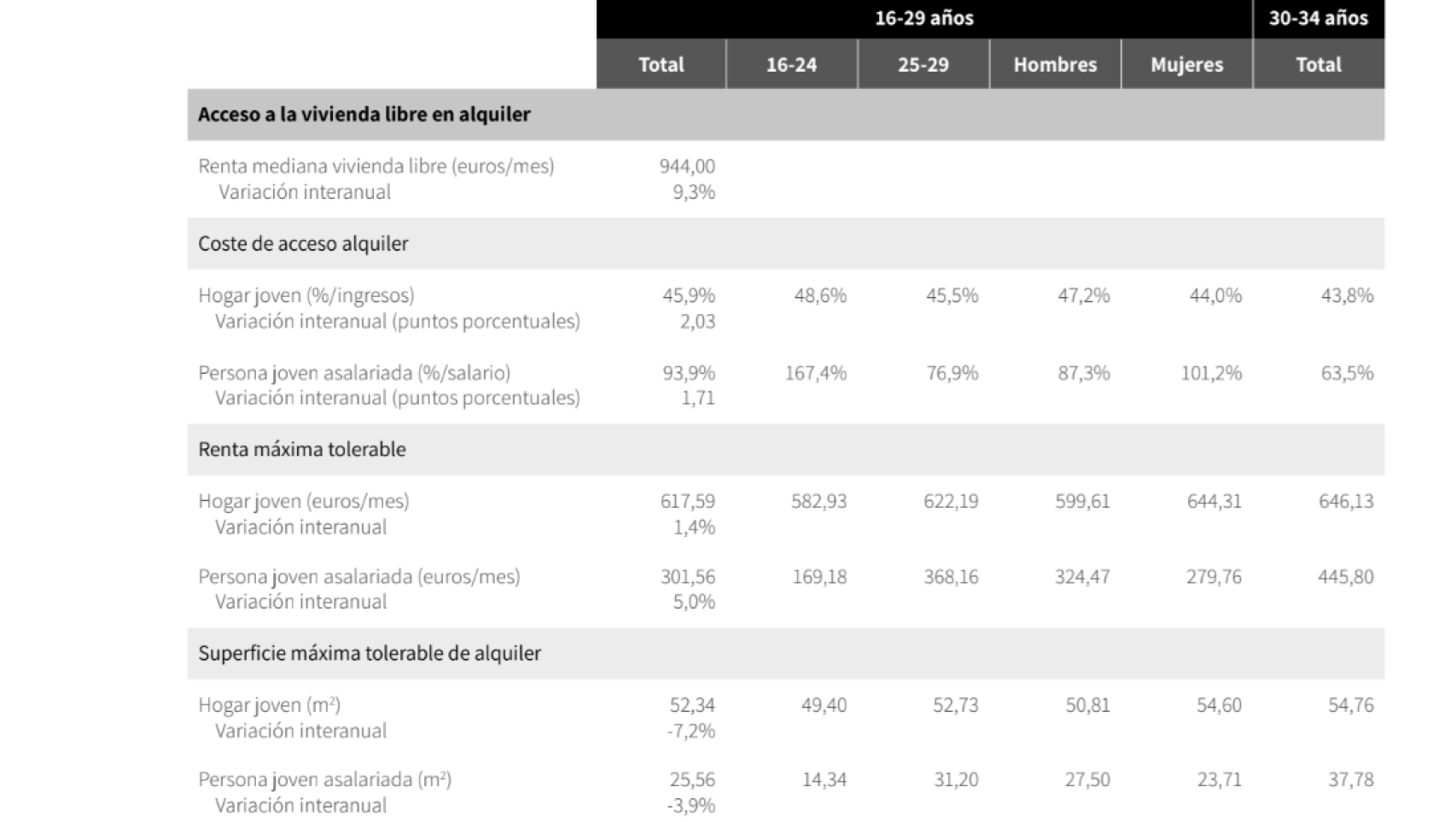

Magnitudes de acceso a la vivienda entre la población joven.

"La compra de vivienda para este segmento de la población más joven se ha hecho casi inalcanzable. En esa etapa de la vida no se han podido generar ahorros suficientes para adquirir una vivienda en propiedad sin financiación, ni tampoco para solicitar una hipoteca que cubra el 80% del valor de tasación de la vivienda", detalla el informe.

En España, en la actualidad, sólo el 32,5% de las personas jóvenes dispone de una vivienda en propiedad, el 15% vive en una vivienda cedida y el 52,5% vive en régimen de alquiler. Sin embargo, de estos últimos, solo el 4,8% dispone de un alquiler por debajo del precio de mercado.

Otra de las consecuencias que la espiral alcista del mercado inmobiliario está teniendo sobre los jóvenes es el importante retraso en su edad de emancipación en comparación con épocas pasadas y otros países del entorno comunitario. En este sentido, cabe destacar que la tasa de emancipación juvenil de España se sitúa en el 16,3%, muy lejos de la media europea, que alcanza el 31%.

"El alquiler es la forma más común de emancipación de las personas jóvenes. Sin embargo, la subida de precios año tras año es superior a la de los salarios jóvenes. El precio mediano del alquiler en el primer semestre de 2023 es el más alto desde que existen registros: 944 euros al mes. Esto supone el 93,9% del salario mediano neto de una persona joven. Además, el precio se encareció un 9,3% con respecto a un año antes y un 63,9 % respecto al precio que tenían las viviendas de alquiler diez años atrás", añade el documento.

Mayor esfuerzo salarial

Además de tener que destinar una mayor cantidad de su salario al pago del alquiler, los jóvenes también tendrán que destinar un mayor porcentaje de su salario para comprar una vivienda, por lo que salir de la 'trampa del alquiler' será aún más complicado.

El esfuerzo de los hogares para la compra de vivienda -parte del salario que se destina al pago de la hipoteca- alcanzó en el tercer trimestre de 2023 el 39,2%, llegando a niveles máximos desde el tercer trimestre de 2011.

En este sentido, la serie histórica del Banco de España muestra que el máximo se alcanzó a principios de los noventa, cuando los hogares llegaron a destinar en torno al 72% de su salario al pago de una hipoteca durante el primer año. Ese porcentaje cayó acentuadamente hasta llegar a mínimos del 25,3% en 1999. Desde entonces, ha fluctuado siempre por encima de esa cifra.

En la actualidad, la tasa de esfuerzo medio en España -el precio de venta del inmueble que se quiere comprar entre el salario bruto anual- es de 7,23 años. Es decir, si todos los ingresos de una persona media en España se destinaran a pagar la hipoteca, tardaría ese tiempo en amortizarla.