Invertir en bitcoin u otra criptomoneda en nueve pasos

Sin miedo a ser diferente, siempre que sea mejor

Noticias relacionadas

Si hay algo que caracteriza la sociedad actual, y especialmente al mundo financiero, es el cortoplacismo. Hemos cimentado una cultura resultadista, en la que la inmediatez es en muchas ocasiones un objetivo en sí mismo, incluso tan importante como el propio resultado.

Las nuevas generaciones viven desde sus primeros días instaladas en esta vorágine, que les vuelve impacientes, compulsivas e incapaces de asumir el paso del tiempo como un elemento necesario para el desarrollo y la consecución de nuestras metas. El tiempo ha pasado de ser un factor relevante, una variable necesaria en el devenir de los acontecimientos, a ser lo más parecido a un inconveniente.

Es un ejemplo muy tonto, pero los que vivimos el rebobinado de las cintas de audio/video, la carga de juegos en cinta en los ordenadores, la consulta física en las enciclopedias, la máquina de escribir o la realización de presentaciones con transparencias escritas a mano, sabemos del valor del tiempo, y del peligro de escatimar su uso. En el mundo de las inversiones ocurre lo mismo, y no afecta solo a los inversores, sino también a los propios gestores.

La búsqueda de una compensación (y no solo económica) por el riesgo asumido debe ser el motor de nuestra actuación, midiendo de manera meticulosa tanto el riesgo asumido como los plazos de la inversión, tratando de no alterar (al menos demasiado) esta estructura por nuestra particular obsesión por la inmediatez y la comparativa que, en la mayor parte de los casos, no nos acerca a la consecución de nuestros propósitos.

No debe asustarnos asumir posiciones diferenciales contra los índices tradicionales ni mantener estas en el tiempo, siempre que el riesgo sea razonable, cuantificado y proporcional a la rentabilidad esperada; sin olvidarnos de valorar otros parámetros como la liquidez, correlación y proporcionalidad con el resto de inversiones. Debemos ser capaces de objetivar nuestras metas y analizar la evolución de nuestras inversiones relativizando otras comparativas que puedan de forma puntual distorsionar nuestro análisis. Sin embargo, esta reticencia hacia lo diferente tiene algunas excepciones, más basadas en aspectos psicológicos que en decisiones informadas y racionales.

En los últimos años, arrastrados por una represión financiera sin precedentes, tendemos a asumir cada vez más primas de iliquidez (no siempre reconocidas), en gran medida atraídos por la aparente falta de volatilidad de estos activos, más influida por la ausencia de una valoración de mercado que por la resilencia de los subyacentes. De igual forma, también asumimos con una estoicidad sorprendente los largos plazos de inversión y los movimientos de mercado en lo que llamamos (muchas veces de manera incorrecta), estrategias de valor, dejándonos engatusar por el “valor esperado, intrínseco o precio objetivo”, en lugar del presente y real.

Invertia58

Sin embargo, sin estas muletas psicológicas, no reales, no somos capaces de trasladar este planteamiento a nuestra realidad más cotidiana, tremendamente influenciada por el cortoplacismo, por la volatilidad más inmediata, solo mitigable por la sensación de compartirla. Mal de mucho consuelo de tontos, que dice el refranero.

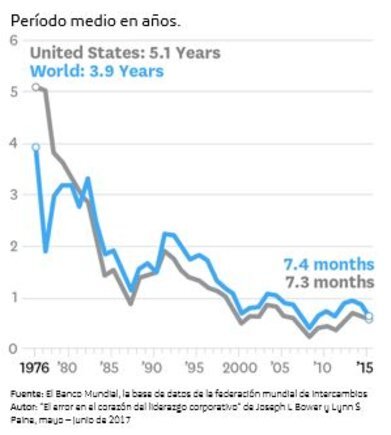

Pues bien, todo esto que presuponemos, que intuimos, no deja de ser un hecho más que probado, y un pilar básico que debiéramos aprovechar a la hora de construir y diversificar nuestras inversiones. Simplemente haré referencia a un par de gráficas que de manera muy intuitiva explicarán cómo no estamos siendo capaces de actuar con la lógica necesaria, permitiendo que nuestros condicionamientos psicológicos nos desvíen de una decisión racional.

"Incluso los fondos de gestión activa son cada vez menos diferentes de los índices, tratando de no diferenciarse en exceso y dar confort a las demandas (psicológicas) del inversor"

En los últimos 40 años el periodo medio de tenencia de las compañías en nuestras carteras no ha dejado de bajar, hasta situarse a día de hoy en intervalos cercanos a los siete meses. Esto no solo imposibilita recoger tendencias de largo plazo, tanto a nivel estructural como de compañías, sino que añade presión también a las propias compañías, que priorizan sus actuaciones al corto plazo en lugar de a la creación de valor sostenible en el tiempo. Un ejemplo fácil de entender es el incremento en la recompra de acciones en lugar de la reinversión en el negocio.

Por otro lado, en los últimos años los productos indexados han experimentado un enorme crecimiento, en detrimento de los fondos de gestión más activa, rompiendo la proporcionalidad y convivencia necesaria entre ambos mundos. Esto puede estar provocando algunas distorsiones de mercado y valoración de algunos activos, más allá de causar una concentración muy elevada en un tipo de posicionamiento muy específico. De forma añadida, incluso los fondos de gestión activa son cada vez menos diferentes de los índices, tratando de no diferenciarse en exceso y dar confort a las demandas (psicológicas) del inversor.

Invertia55

Son muchos los estudios que empíricamente demuestran que los fondos gestionados de manera diferencial con respecto a los índices, y con objetivos de largo plazo (visión estratégica), tienen mejores resultados, lo que nos lleva de forma racional a validar la hipótesis de partida; siempre que se invierta de manera racional, gestionando el riesgo, diversificando, descorrelacionando, sin trampas de liquidez ni “psicológicas”, la inversión sin condicionantes, la visión estratégica de largo plazo y el tiempo son nuestros aliados.