euro dólar pixabay

El euro está atrapado en medio de las tensiones comerciales

Noticias relacionadas

Durante 2019, el euro ha revertido la suerte que le había sido pronosticada a inicios de año. En aquel momento, el Banco Central Europeo (BCE) había previsto un notable repunte de la caída transitoria que experimentó la economía en el segundo semestre de 2018. En línea con estas previsiones, el banco terminó el Programa de Compras de Activos en diciembre de 2018 y señaló un horizonte de normalización de los tipos de interés hacia la segunda mitad de 2019.

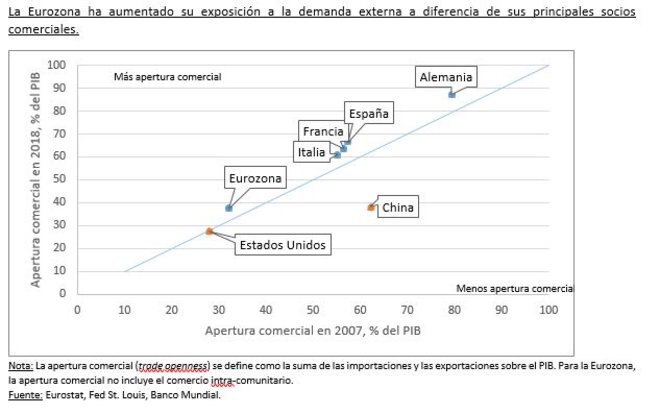

En cambio, el destino de la Eurozona quedó marcado por una combinación de factores negativos como elevadas tensiones comerciales entre EEUU y China; galopante incertidumbre en torno al Brexit; sincronización del ciclo de acomodación monetaria inducida por una desaceleración de la economía global; o amenazas arancelarias a la industria automovilística. Ante una creciente exposición a la demanda externa y decadentes niveles -y expectativas- de inflación doméstica, al BCE no le quedó más opción que relajar aún más las condiciones de política monetaria, implementando un amplio paquete de medidas expansivas, desde la reducción de los tipos hasta la reapertura de las compras de bonos y la revisión del horizonte de política. Durante el 2019, la divisa europea ha perdido cerca de un 4% frente al dólar y llegó a alcanzar mínimos desde 2017.

Invertia90

De cara a 2020, esperamos que el euro finalmente revierta esta tendencia a la baja. La mejora de las relaciones EEUU-China, las perspectivas de un Brexit suavizado y un panorama libre de aranceles para el sector automovilístico serían los elementos de mayor soporte para la moneda única, a pesar de la actual postura ultra-acomodaticia del BCE. Sin embargo, estos eventos aún encierran una notable incertidumbre, por lo que añaden riesgos al pronóstico de la divisa. Por otra parte, aunque el euro tenga mejor suerte el próximo año, la recuperación estructural de la moneda se enfrenta a importantes desafíos.

Repunte positivo, pero modesto, en la Eurozona para 2020

La sensibilidad del sector industrial al comercio exterior fue el principal determinante de la ralentización de la Eurozona en 2019. Se estima que la debilidad de la demanda externa supuso cerca de 2/3 de la desaceleración de la economía. Solo Alemania, que representa casi el 30% del PIB de la zona, experimentó la mayor contracción de la producción industrial en 10 años, y las exportaciones decrecieron a un ritmo record de los últimos tres años. El Índice de Compras de Gerentes (PMI por sus siglas en inglés), un efectivo indicador adelantado de la recesión manufacturera, tocó su mínimo histórico de 41,7 en septiembre.

Invertia42

El reciente repunte del PMI manufacturero sugiere un posible punto de inflexión de la industria alemana en el cuarto trimestre de 2019 y el primero de 2020. Sin embargo, la reanimación de Alemania puede ser más lenta de lo esperado, considerando que estuvo al borde de una recesión técnica en el tercer trimestre del año y el contexto externo aún ofrece incertidumbre. Por su parte, otros desafíos vinculados con estándares medioambientales más rigurosos y cambios tecnológicos en el sector automovilístico podrían frenar el avance industrial en Alemania.

La moderada inflación retrasará la normalización monetaria

A pesar de la sólida resistencia del mercado laboral y el avance sistemático del crecimiento salarial en la Eurozona, tanto los niveles actuales como las expectativas de inflación en los próximos cinco años están lejos de la meta del BCE. Las perspectivas de una inflación débil en los próximos años indica que el BCE deberá prolongar su postura de política flexible. En nuestro pronóstico, los tipos de interés se mantendrán en su actual nivel de -0,50% mientras el programa de expansión cuantitativa se mantenga abierto, especialmente gracias a que el impacto de los tipos negativos sobre la rentabilidad bancaria ha sido ampliamente compensado con el sistema de graduación de tipos por niveles. El ritmo de 20.000 millones de compras mensuales de activos deberá mantenerse al menos durante todo 2020 y probablemente se extienda a 2021.

Invertia81

El riesgo de un giro monetario aún más acomodaticio es altamente probable por varias razones. Primero, las perspectivas de una moneda relativamente más fuerte deterioran el pronóstico de crecimiento e inflación de la economía, sesgando el panorama de política a la baja. Segundo, el BCE tiene un amplio margen de inyección cuantitativa antes de infringir sus propias reglas -entre 12 y 24 meses bajo el ritmo actual de compras de bonos-, después de lo cual dispone de diversas opciones para reajustar su portafolio. Finalmente, dado que el impulso fiscal no parece estar en las cartas de las economías con mayor holgura pública, el estímulo monetario sigue siendo el rescate de última instancia en un contexto de crecimiento por debajo de lo óptimo en la Eurozona. Considerando el reducido tamaño relativo del nuevo programa de compras, la convergencia de las expectativas de inflación con la meta del BCE podría demandar mayores esfuerzos.

* Olivia Álvarez, analista de MONEX EUROPE