"El ladrillo nunca cae". (creencia española hasta 2007).

Una persona a la que aprecio mucho me ha inspirado a escribir esta columna tras debatir entre nosotros cuánta liquidez y activos financieros deberíamos tener en función del patrimonio neto.

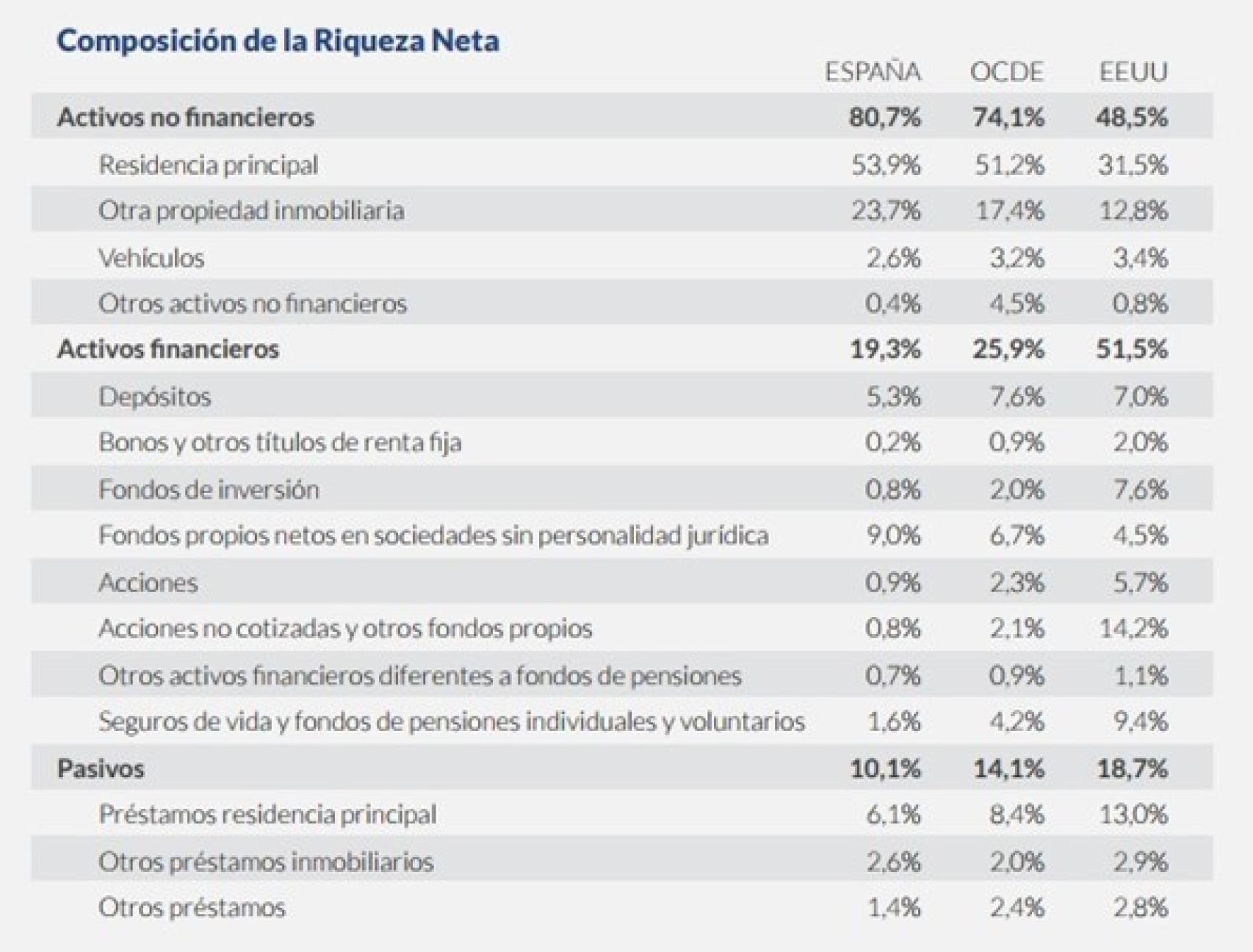

En España, invertimos en torno al 80% de nuestros patrimonios en vivienda frente al 50% aproximadamente que destinan los estadounidenses, los cuales invierten la otra mitad en activos financieros (fondos de inversión, acciones, bonos, etc.). Algo bien estará haciendo la primera potencia mundial (además de tener más cultura financiera que nosotros).

Veámoslo en esta tabla elaborada hace tres años por el Instituto Juan de Mariana:

El patrimonio neto puede estar compuesto por activos líquidos, acciones, fondos de inversión, bonos, bienes inmuebles, vehículos, pensiones, seguros de vida, negocios y muchos otros tipos de activos. Pero ¿cómo difiere la composición del patrimonio neto de una persona con 10.000 euros frente a la de un multimillonario?

Este gráfico de Visual Capitalist nos muestra que, cuanto mayor es el patrimonio, mayor es el peso de los activos financieros. En el caso de los patrimonios de más de 10,3 millones de dólares, se acerca al 50% si incluimos la liquidez y los planes de pensiones. Y aunque no aparezcan aquí los UHNWI (ultra-high-net-worth individuals), es decir, las personas con un patrimonio neto de al menos 30 millones de dólares, en su caso es mayor aun el peso de los activos financieros:

Este reciente gráfico de la Reserva Federal muestra que el 1% más rico de la población estadounidense posee el 52,4% de la riqueza existente en acciones y fondos de inversión, mientras que el 50% menos rico sólo tiene el 1,9%:

Analicemos también en qué gastamos nuestros ingresos con esta infografía de Flowing Data. Los grupos con menor renta gastan más en vivienda, mientras que los más adinerados destinan más a seguros y pensiones:

Veamos ahora este gráfico de DQYDJ. El eje X muestra la renta anual en EEUU y el eje Y muestra el valor del patrimonio neto. Ambas escalas son logarítmicas. Los datos tienen cierta correlación, pero no tanta. El valor R-cuadrado es sólo del 33%: una variable sólo ayuda a explicar la otra en una tercera parte.

Es decir, los ingresos sólo son uno de los factores que contribuyen a incrementar el patrimonio neto, pero los hábitos de gasto, ahorro e inversión también son relevantes para acumular riqueza a lo largo del tiempo:

Aprovecho para adjuntar esta tabla de la Agencia Tributaria con la recaudación del impuesto sobre el patrimonio en España. Qué suerte vivir en Madrid:

En resumen, ahorra, invierte y ten siempre una proporción creciente de activos financieros dentro de un patrimonio equilibrado acorde a tu nivel.

Decía George Clason en El hombre más rico de Babilonia (1926): "La riqueza, como el árbol, nace de una semilla. La primera moneda que ahorres será la semilla que hará crecer el árbol de tu riqueza. Cuanto antes plantes tu semilla, antes crecerá el árbol. Cuanto más fielmente riegues y abones tu árbol, antes te refrescarás, satisfecho, bajo su sombra".