Imagen de archivo sobre Nasdaq-100.

El inicio de un nuevo año suele ejercer un peculiar reseteo en la mente de la mayoría de los inversores. Es un efecto psicológico común que tiene que ver con la propia condición humana que induce a un proceso consistente en ignorar un potencial evento negativo por el simple hecho de protegerse de una emoción desagradable. En el campo financiero esa negación es lo que lleva a rechazar sistemáticamente los riesgos de una burbuja aun cuando estas son demasiado evidentes.

La señal de alarma aparece cuando se acumula uno de estos factores: tamaño o velocidad. 2020 nos hizo ser testigo de ambos. Y eso es lo que alimenta el debate entre los que piensan que todo tiene un límite y los que no. Personalmente no me siento cómodo con la idea de la radicalidad en el discurso.

Por eso hablo de normalizar las fases excesivas de precio, sea cual sea el activo, pero sobre todo con la idea de que el pinchazo de una burbuja abre un período de regeneración y oportunidades. El problema se da en la peligrosa coincidencia de precios inflados en diversos activos.

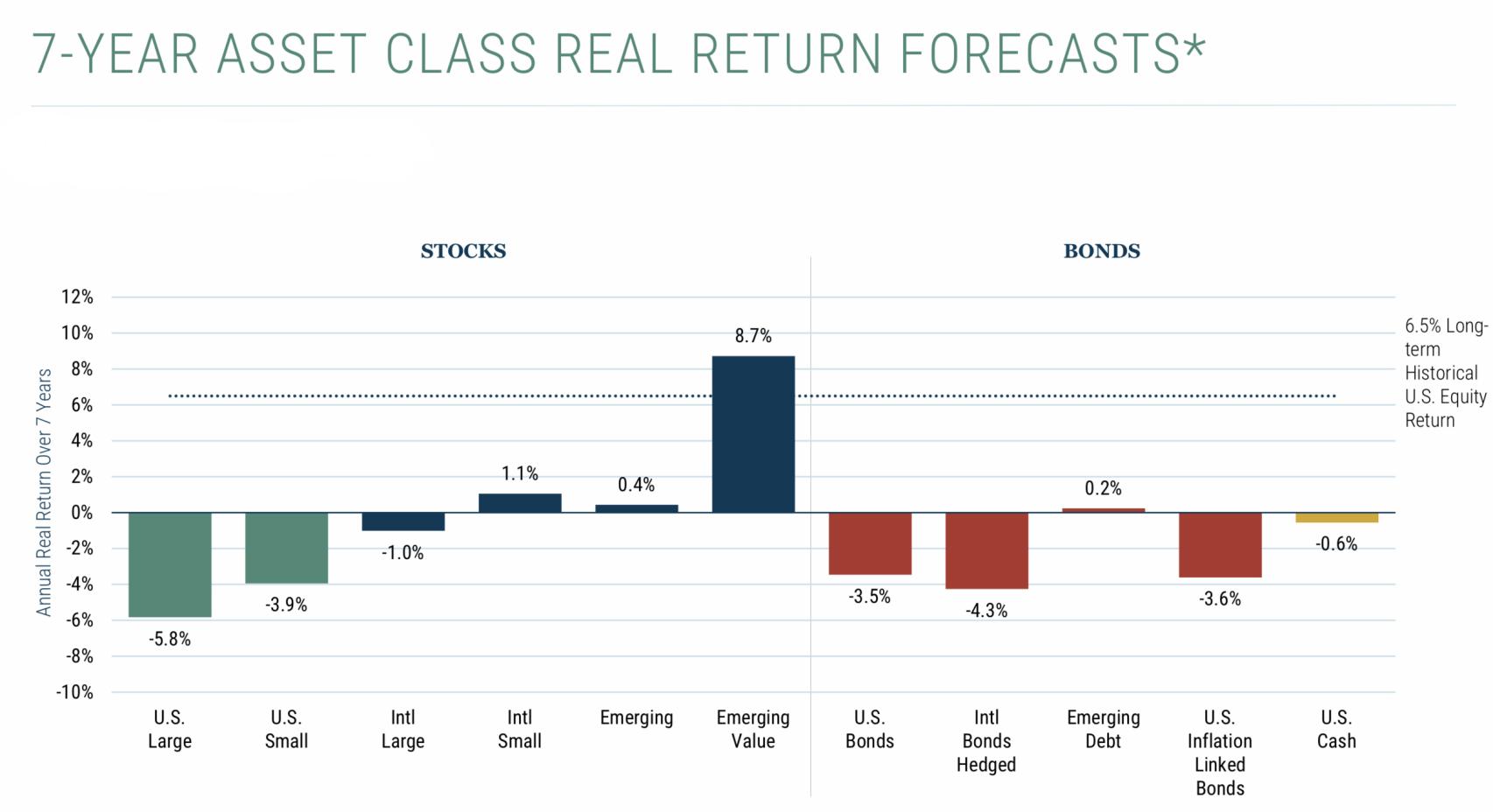

Estimaciones de rentabilidad

Voy a detallar las que para mí son las mayores amenazas para este ejercicio recién iniciado.

• Mercado inmobiliario en EEUU

Cuando un banco central se refiere de forma específica, como lo hizo la Fed en su última comparecencia, no para advertir sino para negar algo, entonces hay que preocuparse. Mucho se habla de la inflación que la masiva inyección monetaria de la Fed está causando en el mercado de bonos y acciones pero la vivienda experimenta una silenciosa eclosión alimentada por los bajos tipos de interés que han reavivado el interés por este activo.

La demanda crece como no se ha visto en mucho tiempo llevando 2020 al mayor incremento de precios en seis años. Y mientras la actividad es frenética en todo el país, la Fed acomoda las expectativas tomando el relevo de los especuladores que en los años previos a la GCF compraban MBS (mortgage back securities). Solo en noviembre, la Fed adquirió 100.000 M$ en hipotecas, llevando a superar los 2 Bn$ en su balance. Récord histórico absoluto.

• SPAC & IPO

Hemos sido testigos de un año frenético en el listado de nuevas compañías. El año pasado se levantó capital por importe de 330.000 M$, una actividad solo superada en 2007.

La gran sorpresa ha sido la eclosión de los vehículos especiales de adquisición, SPAC por sus siglas. En 2020 casi se duplica todo el volumen de los últimos 7 años anteriores... juntos. Solo en el tercer trimestre se consiguieron 30.000 M$.

Según Goldman Sachs, la disponibilidad de fondos en estos vehículos para realizar compras apalancadas en los próximos dos años podría impulsar el mercado de M&A en 300.000 M$. La fiebre es tal que se los conoce como compañías cheque en blanco.

• Dólar vs criptomonedas

Resulta curioso que mientras la opinión pública opina que bitcóin es una burbuja nadie cuestione la supremacía del dólar. La falta de conocimiento general en el blockchain lleva a asociar todo movimiento a la especulación.

De esa manera, los máximos históricos del bitcóin frente al dólar se ven como burbuja sin entender que el dólar ha iniciado su declive, ya veremos si lento, como moneda de reserva mundial. Ya no es el hecho de que el dólar no pueda sobrevivir a un escenario de deuda y déficit creciente como el que alimentan la Fed y el Tesoro americano, es que la manifestación más perniciosa de todas las que engendra el dinero fiat es la inflación causada por la corrupción de la política monetaria de quien ostenta su monopolio. La burbuja no es el bitcóin sino el dólar.

Más del 25% de la deuda tiene una 'yield' negativa y los bonos de gobierno acumulan cuatro décadas de subidas de precio, una tendencia simple y llanamente insostenible

• Tesla y el mercado de acciones

Es quizás la burbuja más sencilla de entender y una de las más radicales por la narrativa que esgrime la legión de fanáticos que arrastra Elon Musk. Yo la resumiría en el hecho de que mientras que ha necesitado de 20 trimestres para multiplicar por 10 veces su producción de vehículos, apenas ha necesitado de cuatro para hacer lo propio con su valor de mercado, dos aspectos que sus seguidores no terminan de disociar.

Ahora mismo, siendo una de las diez compañías más pesadas del índice S&P500, una variación del 10% en la cotización supone un cambio equivalente al 100% de su capitalización el año pasado. Lo más divertido de todo es que los defensores de Tesla son los últimos que han invertido en ella, no los primeros accionistas que ya no lo son.

Más allá de sus fundamentales, Tesla expone muy bien lo que son hoy las valoraciones del mercado de acciones y el valor que se le asigna. Ninguno.

• Deuda con tipos negativos

Desde que el interés de la deuda se desplazó por primera vez a terreno negativo en 2014, el saldo vivo que no paga intereses sino que los cobra es de casi 18 Bn$. Solo este año se han añadido 6,5 Bn$ de deuda con intereses negativos.

Los riesgos empiezan a ser extremos, tanto por la presión de que la cifra crezca como por el riesgo adquirido si los tipos se dan la vuelta a medio plazo. Ya no es que las compras de deuda por parte de los bancos centrales hayan provocado que más del 25% de la deuda tenga una yield negativa, es que los bonos emitidos por los Gobiernos acumulan cuatro décadas de subidas de precio, una tendencia simple y llanamente insostenible.

La clave para mí en relación a un eventual pinchazo de cualquiera de los riesgos que he detallado, es alejarse de la imagen del que solo busca un discurso catastrofista y advenedizo.

No se trata de decir “yo lo sabía” con un discurso instalado en el miedo. El inversor inteligente demuestra su condición adecuando las decisiones que toma a la evidencia empírica buscando obtener ventaja de lo que ahora mismo parece inevitable, el pinchazo de una (o todas) burbuja.

*** Alberto Roldán es partner de Divacons-Alphavalue.