La presidenta del BCE, Christine Lagarde.

Tipos de interés, inflación y estabilidad financiera

Con un crecimiento que en escenario adverso puede ser del 3,8%, los bancos pueden recuperar algo de rentabilidad, pero afrontan retos en morosidad.

En el Observatorio sobre la Realidad Financiera (ORFIN) que presentamos la semana pasada, hemos revisado, obviamente a la baja, nuestra previsión de crecimiento del PIB para 2022, al 4,5% en el escenario base y al 3,8% en el adverso. Aunque la incertidumbre es muy elevada (como lo es la duración e intensidad del conflicto Ucrania-Rusia y sus consecuencias en el precio de las materias primas), no podemos hablar de estanflación ya que la economía seguirá creciendo, por encima de la media de la Eurozona en escenarios similares.

La inflación es ahora mismo el mayor elemento de preocupación, aunque las previsiones para 2023 de organismos como el Banco de España invitan a un cierto optimismo, al situarla justo en el objetivo del BCE del 2% (el BCE prevé una inflación del 2,1% en la Eurozona en 2023).

La clave para que esta previsión no descarrile es que no se produzcan los llamados efectos de segunda ronda que alimentarían una espiral salarios-precios que acabaría destruyendo empleo por la pérdida de competitividad en los mercados internacionales.

La clave es que la sociedad en su conjunto sea consciente de que tenemos que pagar más por lo mismo (las materias primas que importamos) y que el coste de ese empobrecimiento debe ser repartido entre todos (empresas y trabajadores), aunque protegiendo a los colectivos más vulnerables.

Quiero central mi tribuna en los riesgos desde el punto de vista de la estabilidad financiera que se derivan del escenario macroeconómico en el que nos encontramos.

Cuatro son los riesgos más importantes que identificamos en ORFIN:

1) el impacto en la calidad de los activos bancarios del menor ritmo de crecimiento económico.

2) la incertidumbre sobre la magnitud de la previsible subida de tipos de interés para frenar la inflación, que si bien por un lado es una alegría para la recuperación de los márgenes bancarios, por otro lado puede afectar a la morosidad en función de la intensidad de la subida de tipos.

3) el empeoramiento en las condiciones de acceso a la financiación (subida de tipos) y su impacto en los sectores vulnerables (lo que supondría más morosidad).

4) la baja rentabilidad del sector que sigue siendo inferior al coste del capital en el negocio doméstico, a pesar de la intensa recuperación tras el saneamiento realizado en 2020 y que ha permitido disminuirlo drásticamente en 2021 .

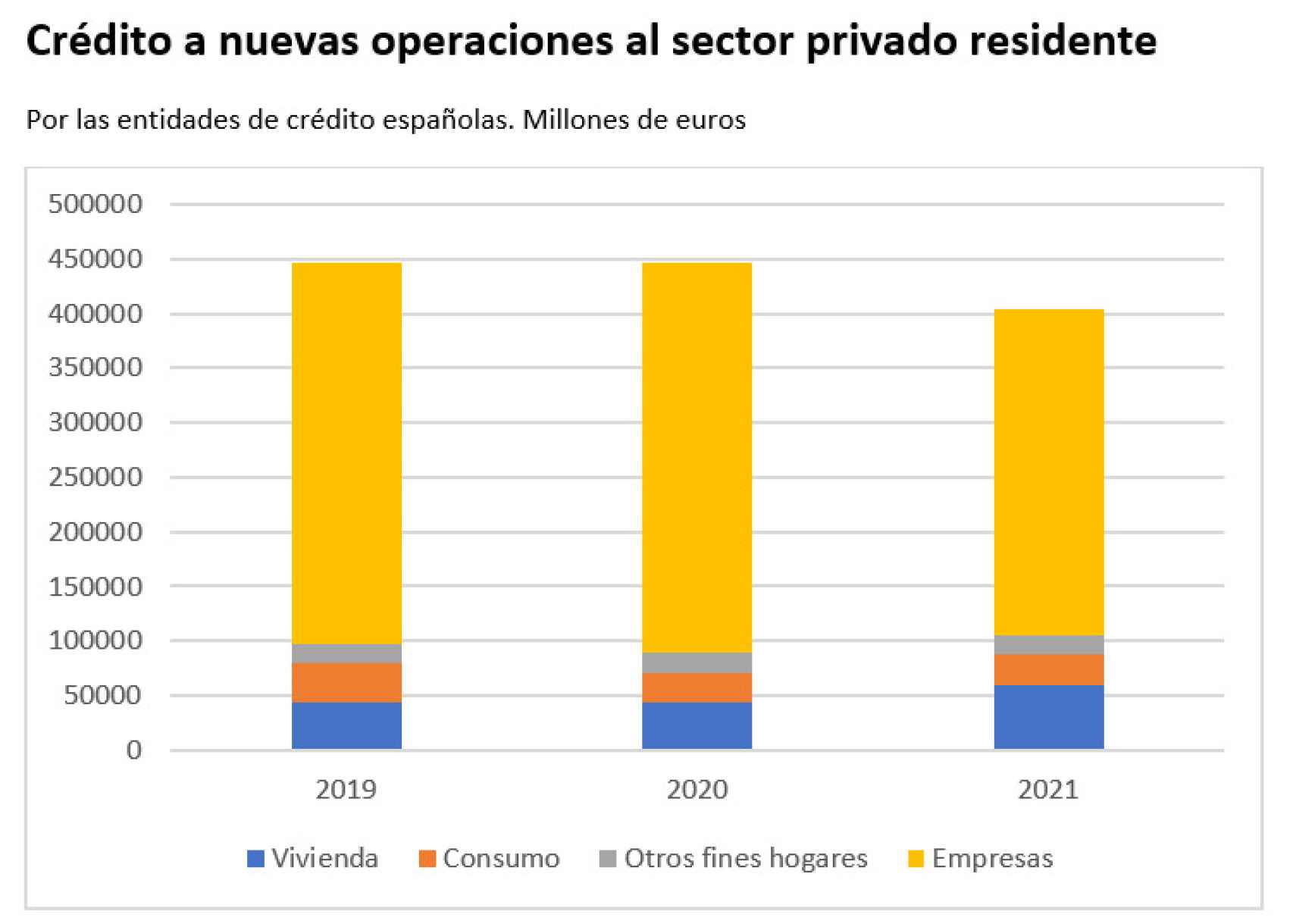

En relación a la calidad de los activos bancarios, antes de analizar la evolución de la morosidad del crédito, tiene interés que nos detengamos en el comportamiento en 2021 del flujo de nuevo crédito. En total (a empresas y familias), ha caído un 9,5%, pero esa cifra combina un fuerte aumento en las familias con una caída en las empresas.

Así, en el primer caso ha crecido con gran intensidad el destinado a la compra de vivienda (un 35,1%) y algo menos el destinado al consumo (6,8%). Pero en las empresas, ha caído un 16,2% en 2021. Por tanto, a pesar de la recuperación económica tras la debacle del 2020 donde el PIB cayó un 10,8%, el crédito nuevo a las empresas ha caído en 2021, lo que en parte se explica por el intenso aumento en 2020 gracias a los avales del ICO.

Fuente: Banco de España

La tasa de morosidad del crédito sigue sin mostrar el impacto de la pandemia, ya que se sitúa en el 4,32% en enero de 2022 (último dato disponible), con un volumen de préstamos morosos de 52.368 millones de euros, casi 2.800 millones menos que antes del inicio de la pandemia en febrero de 2020.

Fuente: Banco de España

¿Y qué explica que la morosidad siga cayendo después del brutal impacto económico de la pandemia? La relajación de la regulación bancaria y las moratorias aprobadas explican este hecho, por lo que es de esperar que la mora acabe aflorando una vez terminen estas medidas excepcionales.

En cualquier caso, aunque la tasa de mora aumente, no por ello serán necesarios muchos más saneamientos dado el colchón que existe por el esfuerzo realizado en 2020 y porque esa morosidad se centrará en préstamos que están avalados por el ICO, lo que acota enormemente la pérdida para los bancos.

No obstante, no hay que bajar la guardia, ya que ya hay indicios de deterioro en la calidad de los activos bancarios, con un aumento de los que pasan de una situación de riesgo normal a especial vigilancia, y porque también están aumentando los préstamos refinanciados/reestructurados, siendo estos últimos la antesala de la morosidad.

Hay indicios de deterioro en la calidad de los activos bancarios, con un aumento de los que pasan de una situación de riesgo normal a especial vigilancia

El segundo de los riesgos para la estabilidad financiera es la subida de tipos para frenar los elevados niveles actuales de inflación, que en promedio el Banco de España sitúa en el 7,5% para el 2022 en España y el BCE en el 5,1% en la eurozona, muy por encima del deseado nivel del 2%.

Si la subida permite salir del territorio de tipos negativos y no es intensa, eso es una alegría para la cuenta de resultados de los bancos, cuyo margen financiero ha salido muy mal parado en los últimos años, hasta el punto de que el margen de intereses por unidad de activo ha alcanzado un mínimo histórico del 0,8% a finales de 2021 en el negocio en España.

Personalmente soy optimista al respecto, y no creo que la subida de tipos sea tan intensa que suponga un riesgo para la estabilidad financiera por el impacto que tendría en forma de mayor morosidad en prestatarios a quienes se les pondría más cuesta arriba hacer frente a sus obligaciones bancarias. Ese sería precisamente el tercero de los riesgos señalados, pero de momento, aunque algo se han endurecido las condiciones de acceso a la financiación, sigue siendo muy holgadas.

El cuarto de los riesgos señalados (baja rentabilidad) es estructural y lo viene arrastrado la banca desde hace años, por la combinación de factores como el escenario de tipos negativos, el aumento de la competencia y las fuertes exigencias de la regulación.

En 2020, la banca fue muy prudente llenado el colchón de provisiones tras el impacto de la pandemia, lo que ha permitido reducir drásticamente el saneamiento en 2021. Por tanto, lo mismo que explica la rentabilidad negativa de 2020 (con una rentabilidad sobre recursos propios -ROE- del -1,5%), es lo que justifica que en 2021 sea positiva del 6,9%.

En términos absolutos supone pasar de un saneamiento de 18.242 millones en 2020 a 7.037 en 2021, y de un resultado del ejercicio negativo de -3.106 millones de euros a uno positivo de 14.466 millones. Como muestra el gráfico siguiente, son las menores pérdidas por deterioro de activos (provisiones) y otros resultados extraordinarios lo que explica la fuerte recuperación de la rentabilidad, mientras que el núcleo del negocio bancario (margen de intereses) la ha penalizado en 2021.

Fuente: Banco de España y elaboración propia.

Es una buena noticia la recuperación de la rentabilidad en 2021, pero esa ROE del 6,9% sigue siendo inferior a la que le reclama el inversor (coste del capital) que suele estimarse entre el 8% y el 10%. Y se la aislamos de provisiones, el resultado de la actividad de explotación ha caído en 2021, lastrada como hemos dicho por ese entorno de tipos negativos en las que está el Euribor desde hace ya seis años.

La necesidad de ganar eficiencia y recortar costes es lo quCera en general sigue siendo mejor en España que en la UE, gracias a que seguimos teniendo una elevada densidad de oficinas y cajeros en relación a la población a la que atienden.

*** Joaquín Maudos. Catedrático de economía de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.