En febrero de 2021 un grupo de economistas encabezado por Thomas Pikkety publicó un manifiesto para pedir la anulación de la deuda pública en manos del Banco Central Europeo (BCE). En aquellos días, uno de los firmantes españoles de aquel texto reconocía en una conversación privada que había respaldado la idea pese a ser consciente de que no era el momento oportuno para planetarla. Como era de esperar, el debate se zanjó después de que el BCE, entre otros, tachara de ilegal e "inconcebible" la propuesta.

En febrero de 2021, no se vislumbraba la inflación. Es más, el debate era si había riesgo de deflación en un mundo inundado de liquidez por los estímulos con los que los bancos centrales llevaban dopando el crecimiento mundial desde la crisis de 2008.

Muy pocos meses después la tendencia de los precios cambió. La inflación afloró -como esperaban desde hacía años los llamados 'halcones' del BCE- y los bancos centrales se quedaron sin tiempo de reacción.

Deuda pública en Europa. DPA/ EP

En mayo de 2022, no solo la Reserva Federal se ha visto obligada a acelerar su calendario de retirada de estímulos y de subidas de los tipos de interés pese al crecimiento negativo que registró la economía norteamericana en el primer trimestre del año.

También el Banco de Inglaterra anunció este jueves una subida del precio del dinero al 1%. Y ha llegado el momento de que el BCE siga sus pasos si no quiere perder la credibilidad de la que goza y gracias a la cual los países del euro han podido financiar el coste de la pandemia sin haberse recuperado del golpe de 2008.

La inflación no solo ha puesto en evidencia las debilidades de los economistas que hacen las previsiones sobre las que se articula la política monetaria. También, ha llegado en el peor momento: cuando la economía comenzaba a levantar cabeza del shock sufrido por la pandemia -el mayor desde la Segunda Guerra Mundial-. Y cuando países, como España, todavía siguen teniendo niveles de PIB por debajo a los que tenían en 2019.

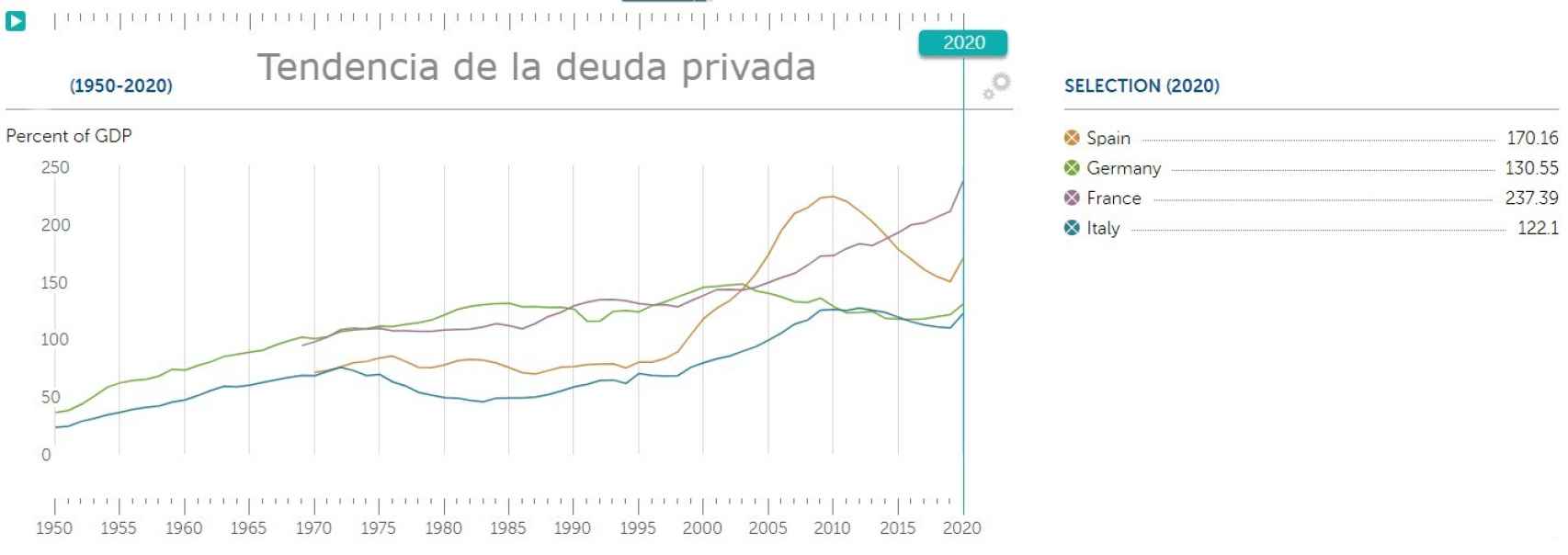

A cierre de 2020 la deuda global alcanzó la friolera de los 226 billones de dólares

Sin embargo, el mayor de los peligros que entraña esta retirada de estímulos es el impacto que tendrá sobre el coste de la deuda mundial. Según alertó el FMI, a cierre de 2020 la deuda global alcanzó la friolera de los 226 billones de dólares. Es un dato que representa el 256% del PIB mundial.

Puede ser traumático pasar de financiar ese volumen de deuda a coste casi cero a pagar intereses que pueden llegar a ser del 5% en Estados Unidos. Un umbral al que conocidos economistas como Kenneth Rogoff consideran factible llegar pronto por considerar que la inflación está "fuera de control" y que la Fed va a tener que ser más contundente de lo que se espera ahora.

En el año 2020, la deuda de empresas y hogares creció lo equivalente al 13% del PIB mundial

El problema no es solo para los Gobiernos. En un reciente post en el blog del FMI, cinco de sus economistas (Silvia Albrizio, Sonali Das, Christoffer Koch, Jean-Marc Natal y Philippe Wingender) alertaban de la situación en la que está la deuda privada mundial tras la pandemia. En el año 2020, la deuda de empresas y hogares creció lo equivalente al 13% del PIB mundial.

Fuente: FMI

Ese endeudamiento va a ser ahora una piedra en el camino de la recuperación económica. El FMI cree que puede ralentizar un 0,9% el avance del PIB en las economías desarrolladas y un 1,3% del PIB en los países emergentes.

Tras este fuerte apalancamiento, está -entre otros- el efecto que ha tenido la respuesta que dieron los gobiernos de los distintos países a la pandemia en el balance de empresas y hogares.

Las garantías crediticias, los préstamos concesionarios y las moratorias de los pagos de intereses han propiciado un aumento de la deuda que puede ser un polvorín si la subida de los tipos de interés es agresiva. En el caso de España, los créditos a vigilar serían los concedidos con el aval del ICO.

Fuente: FMI

Para los Estados, que la subida de los tipos de interés se produzca antes de lo esperado puede ser también un tsunami. En especial, para los más endeudados.

Para evitar una agresiva subida de tipos que dañe la economía, la receta más conocida es que sea acompañada por la política fiscal. Es decir, por el recorte de gasto público -si no se quiere frenar aún más el crecimiento con subidas de impuestos-.

Es una receta de la que no quiere hablar el Gobierno español -de ahí las reticencias a presentar el plan de consolidación fiscal que lleva dos años reclamando AIReF-, pero que va a tocar aplicar antes de 2023. Sin mostrar al mercado un plan creíble de ajuste la prima de riesgo subirá, como ya ha empezado a hacer para anticiparse al fin de la era del dinero gratis. Y el ajuste será más doloroso a no ser -claro está- que alguien extraiga alguna idea de quienes, como Piketty, piden condonar deuda. Algo que a día de hoy sigue siendo una quimera.