"Como se gana dinero en bolsa es esperando". (Mohnish Pabrai).

Toca un 2022 de bolsas en negativo, así de claro. Ya eran muchos años de borrachera monetaria y, salvo el leve traspiés de 2018 y la fugaz caída al inicio de la pandemia en 2020, el mercado quiere aprovechar para realizar una catarsis.

En mi opinión, el caldo de cultivo está exacerbado por el hecho de que la primera guerra europea de la era de las redes sociales alienta el doomscrolling (mucho tiempo de pantalla absorbiendo noticias negativas).

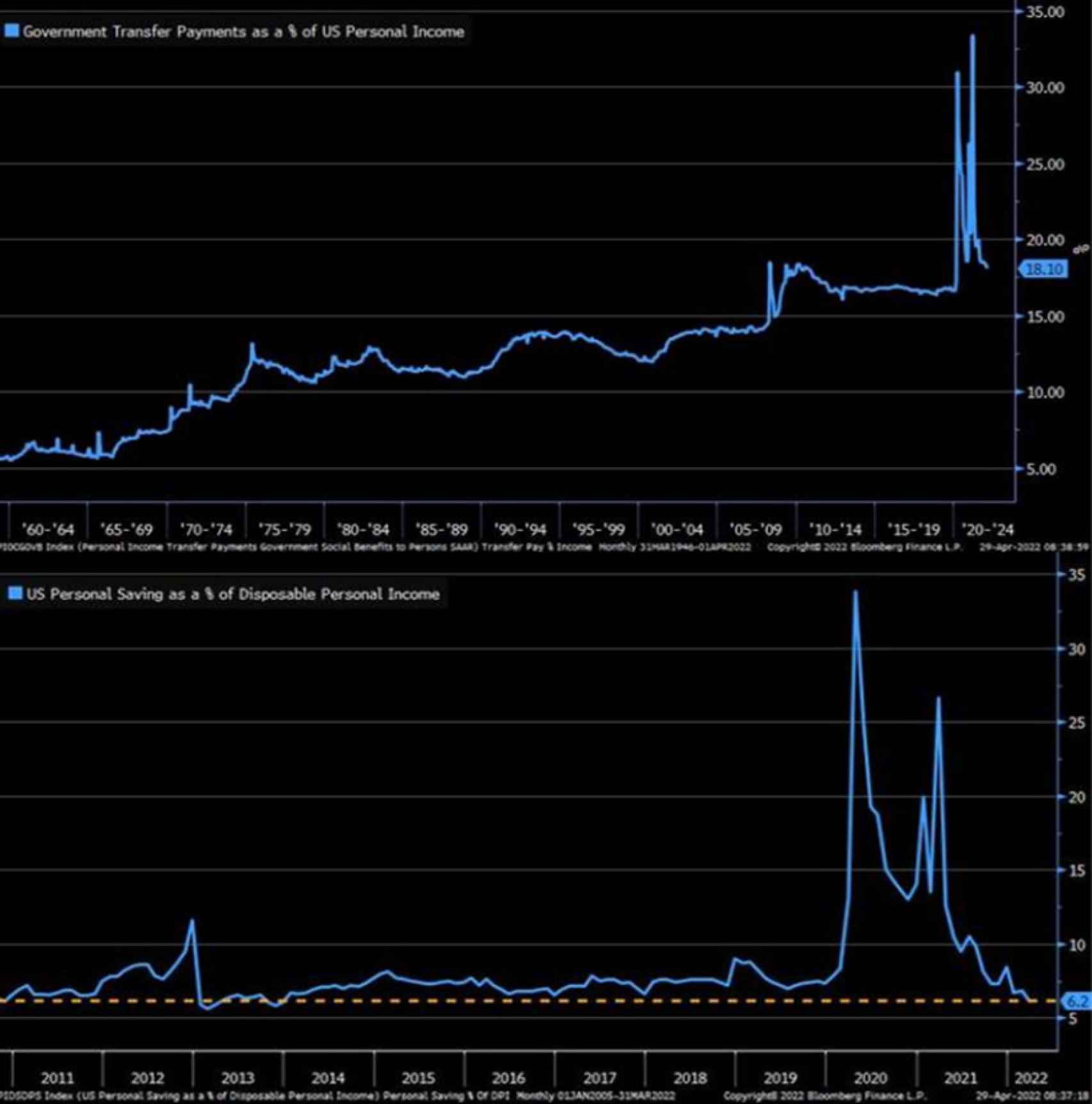

Si tenemos en cuenta que la actual expectativa de estanflación se debe a que el exceso de inflación puede generar una recesión por una subida de tipos muy agresiva, aquí podemos ver que uno de los principales culpables de la inflación (el exceso de subsidios en Estados Unidos) se ha esfumado (gráfico de arriba) y se ha conseguido que la gran subida en el porcentaje de ahorro de las familias (gráfico de abajo) se haya evaporado también. Lo cual concuerda con la expectativa de la Fed de que la inflación haya hecho pico:

Los bajistas estaban ansiosos por empezar a hablar continuamente de la inversión de la curva de tipos (tipo a 10 años en EEUU por debajo del tipo a dos años), pero eso duró muy pocos días, lo cual nos da una pista de que seguramente no haya recesión porque la subida de tipos se frenará (e incluso se revertirá) en cuanto la inflación se modere y ya no tengamos tipos absurdos (cero o negativos).

No considero que la crisis bursátil actual sea como la de 2008. En aquel entonces (crisis de las hipotecas basura), muchos bancos daban pérdidas millonarias y caídas en bolsa de dichas entidades de más del 50% tenían sentido.

Pero ¿son lógicas caídas de dicha magnitud en tecnológicas con beneficios espectaculares? No me estoy refiriendo a COPS (crazy overpriced stocks) que no generan beneficios (ahí la limpieza ya se ha producido con caídas de más del 70% en muchos casos), sino a empresas de quality growth como Facebook, PayPal, Shopify, Square y un largo etcétera.

Esta tabla de Compound demuestra que la bolsa americana ha rendido al 10% de media anual desde 1928 con una caída máxima promedio intraanual del 16%. Moraleja: no hay recompensa sin riesgo. Es decir, claudicar ahora es absurdo:

Este gráfico de Abante muestra que el porcentaje de alcistas se sitúa hoy en niveles mínimos no vistos desde 2005 y ya sabemos que esto suele ser un indicador contrario de sentimiento que puede hacer que en el corto plazo se pueda producir un rebote después de testearse niveles de soporte relevantes y tras la primera caída del 20% del mercado desde máximos:

El Ibex cae sólo un 4% este año (versus Europa que desciende un 15%). Brasil está plano. El S&P 500 cae un 13%, el Nasdaq retrocede un 21% y Hong Kong baja un 15%. Cualquiera diría que el futuro de la humanidad está en España. Un inversor value (ahora de enhorabuena) dirá que había un claro desfase entre growth y value y que tocaba digerir los excesos. Y, efectivamente, lo había. Pero ¿y ahora?

Lo pregunto porque sorprende ver que empresas como McDonald’s y Coca-Cola coticen con ratios PER 2023 de 24 y 25 (cuando sus beneficios crecen anualmente sólo al 4%) y que a la vez haya compañías como Facebook y Google con ratios PER 2023 de tan sólo 15 y 17 (con beneficios que crecen anualmente al 13%, más del triple que las otras dos firmas). ¿Cambio de paradigma? ¿El futuro de la civilización ya no está en la innovación tecnológica sino en comer hamburguesas con refrescos?

En resumen: creo que la rotación de growth a value se ha pasado de frenada y que ahora está alimentada por el miedo. Me parece muy bien tener value, complementa una cartera, pero el mercado está dejando unas oportunidades únicas en el ámbito del growth. De hecho, el primer cuatrimestre del año ha sido el peor de la historia para el Nasdaq:

En este gráfico de Datastream, podemos observar que la caída del Nasdaq enmascara caídas mucho más salvajes, ya que la mitad de las acciones del índice caen un 50% o más desde máximos:

Para quienes estén perdiendo la fe en la innovación, estas infografías de EFPA nos recuerdan el clarísimo potencial de, por ejemplo, la inteligencia artificial y el big data:

Tesla ha tenido alguna caída relevante, pero sigue sin ser una víctima de la masacre. Yo mismo escribí sobre la empresa de Elon Musk hace casi dos años cuando su PER era increíblemente de 1000. Ahora es de 60. Y es que la gente no supo ver (yo el primero) que su incremento de ingresos iba a ser absolutamente exponencial (es un caso típico de high growth). Aquí Bloomberg lo compara con el de Apple, Microsoft, Google y Amazon.

Si además tenemos en cuenta que Tesla fue el inventor del coche eléctrico, que en Estados Unidos es el líder en dicho mercado y que la primera potencia mundial tiene todo el recorrido por hacer en dicho ámbito, no parece descabellado esperar mucho de Tesla:

Esta infografía de Financial Times demuestra que el dólar sigue siendo todopoderoso como moneda de reserva internacional. Además, a los que invertimos principalmente en bolsa estadounidense, nos ha proporcionado protección suavizando las caídas.

Mientras que el poder adquisitivo de la divisa americana se ha visto erosionado por la inflación, el poder adquisitivo del bitcoin se ha derrumbado más del 20% en el último mes. Si alguien todavía piensa que el bitcoin es una moneda, estaría en hiperinflación:

Los que creemos en el growth investing sufrimos desde 2021. Lo que queda de 2022 será muy incómodo para todos los segmentos: alta volatilidad con alguna caída adicional a corto plazo y probablemente después comportamiento lateral con algo de recuperación.

Yo no venderé nada y aprovecharé para seguir haciendo compounding e invertir como siempre cada mes en bolsa aprovechando en esta ocasión precios más bajos con objeto de intentar lograr a futuro la famosa libertad financiera. Y, sobre todo, sin inquietarme por los movimientos violentos de los mercados. Jim Rogers decía: "La mayoría de los inversores exitosos no hacen nada la mayor parte del tiempo".