La vicepresidenta primera del Gobierno, ministra de Hacienda y vicesecretaria general del PSOE, María Jesús Montero.

Justicia fiscal y crecimiento económico

Recientes acuerdos internacionales persiguen una mayor justicia fiscal como palanca de mejoras en la eficiencia económica.

La Constitución Española consagra el principio de progresividad en la contribución fiscal de todos los españoles, un principio básico para lograr una mejor redistribución de la riqueza y reducir las desigualdades. No sólo por justicia social, también por motivos de eficiencia económica, la progresividad asegurando una cierta igualdad de oportunidades, principio básico de la economía de mercado.

La presión fiscal en España, a pesar de que durante los últimos años ha aumentado, aún se situaba en 37,5% del PIB en 2023, todavía por debajo de la media de los países de la Eurozona (41,8%). No se trata tanto de subir la imposición, sino de a quién gravar en mayor medida para cumplir con el principio constitucional de la progresividad.

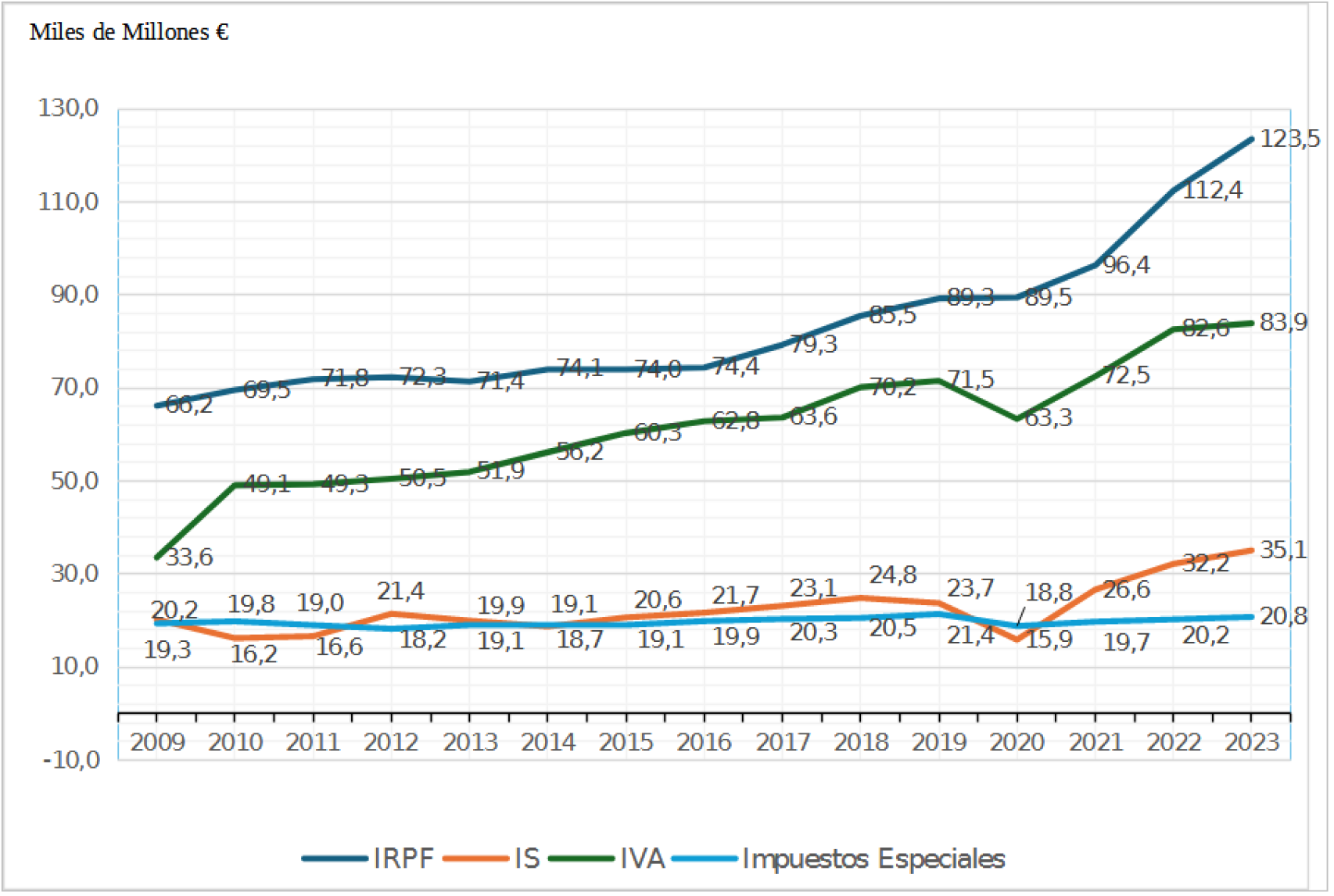

A este respecto, un repaso a la evolución de los diferentes impuestos durante los últimos años es esclarecedor (gráfico 1): mientras que la recaudación por la imposición sobre la renta de las personas físicas y por IVA ha ido aumentando, los ingresos por el impuesto a las sociedades se han mantenido prácticamente constantes, a pesar de los aumentos de sus beneficios -en 2023 las ganancias de las empresas aumentaron un 15% mientras que los ingresos del Estado por su tributación solo lo hicieron un 9%-. De hecho, en ese año frente a 123,5 miles de millones de euros ingresados por IRPF, se recaudaron tan sólo 35,1 miles de millones por el Impuesto de Sociedades.

Gráfico 1: Evolución de la recaudación por impuestos (2009-2023) (en miles de millones de euros)

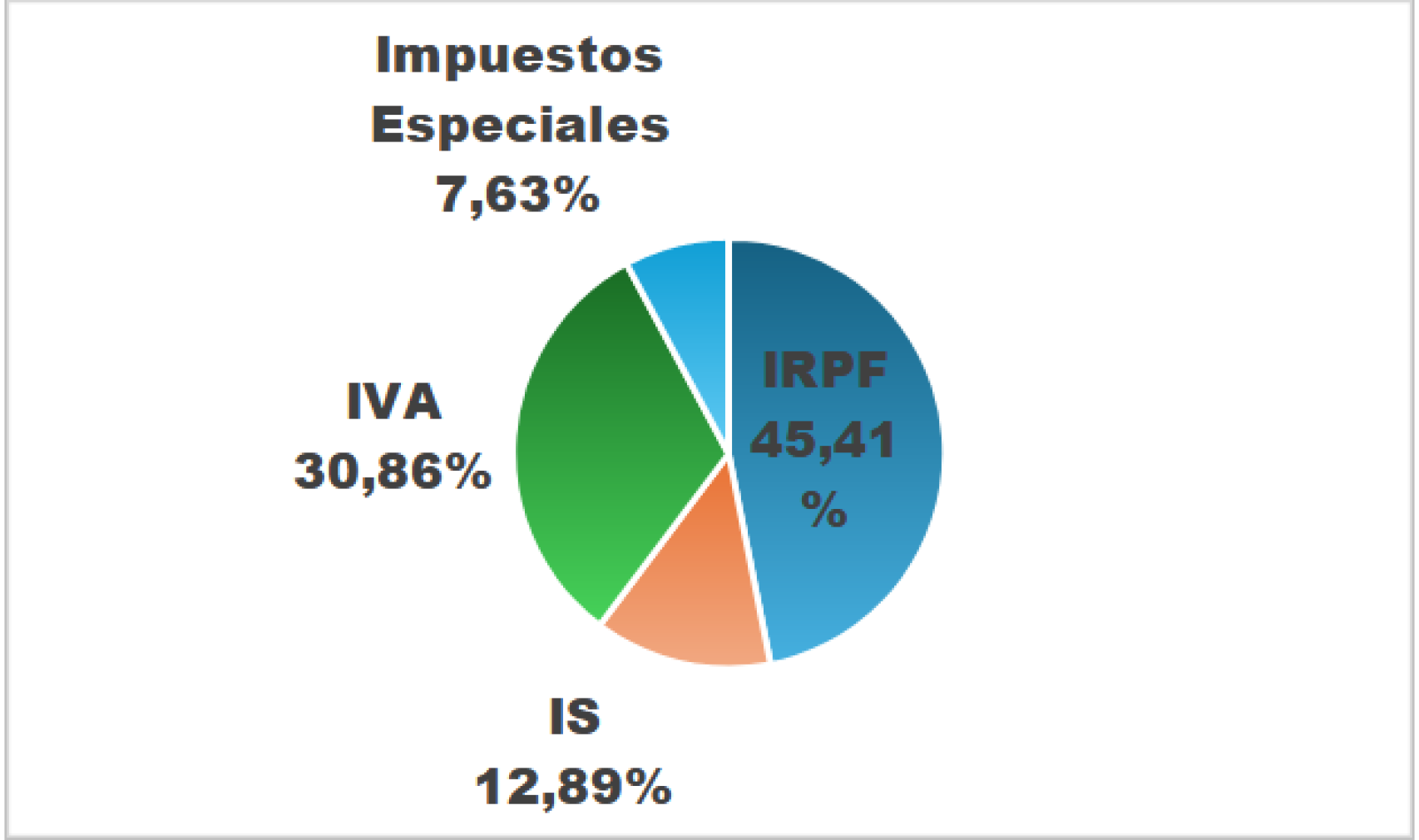

Esta evolución creciente de recaudación por la imposición a las personas físicas, frente a la práctica estabilidad de la contribución fiscal de las empresas, ha llevado a que los ingresos por IRPF representen el 45,4% del total de los ingresos tributarios en 2023, mientras que la recaudación por el Impuesto de Sociedades no llegue ni tan siquiera al 13%, cuando en 2007 representaban el 22,3% (gráfico 2).

Gráfico 2: Peso de los principales Impuestos en los ingresos tributarios, en 2023

Las sucesivas reformas tributarias que se han ido aprobando han contribuido a erosionar las bases imponibles del impuesto de sociedades, fundamentalmente por las exenciones para repatriar dividendos de filiales en el extranjero o por la compensación por pérdidas del pasado. Todo ello ha mermado la contribución fiscal de los grandes grupos empresariales y las multinacionales. Según las estadísticas más recientes de la Agencia Tributaria, de los 123 grandes grupos transnacionales, 26 pagan menos del 5% de sus beneficios, siendo el tipo efectivo medio del 2,5%.

La progresividad fiscal en las grandes sociedades está en entredicho, generando un riesgo de competencia desleal en relación a las pequeñas y medianas empresas que no tienen capacidad para aprovechar el complejo entramado de exenciones fiscales. Una situación que distorsiona el funcionamiento de la economía: no es extraño que organismos y foros internacionales como el FMI, el G-20, la OCDE o el Foro de Davos, lleven tiempo presionando para lograr una imposición mínima efectiva de al menos el 15% de los beneficios empresariales. Las injusticias fiscales, especialmente en un contexto de libre circulación de capitales, son un lastre para el crecimiento económico, además de afectar las desigualdades.

La propia UE ha empezado a abordar esta cuestión, y España acaba de aprobar la transposición de la directiva europea, para que las grandes empresas -aquéllas con una facturación de 750 millones de euros en alguno de los dos ejercicios anteriores- paguen al menos ese 15% del beneficio, en el impuesto sobre sociedades. Este ejercicio será el primero sobre el que se aplicará el tipo mínimo del 15%, tomando como referencia “el resultado contable ajustado” y no la base imponible. Porque en 2022 ya se aprobó una norma para garantizar que las grandes empresas pagaran al menos ese 15%, pero sobre su base imponible y no sobre su beneficio o resultado contable ajustado.

Además, la directiva europea contempla la creación de un tributo complementario para las grandes compañías radicadas en España y que no alcancen la tributación mínima. Asimismo, se aplica un impuesto complementario primario cuando la matriz de un grupo multinacional se sitúe en España y obtenga rentas de filiales situadas en el extranjero que aplican un tipo impositivo inferior al 15%.

Finalmente, se establece un impuesto complementario secundario que actúa como un sistema de “cierre” y se activa cuando algunas de las empresas del grupo multinacional hayan obtenido rentas en el exterior que no hayan sido gravadas al 15%. La diferencia entre el impuesto primario y el secundario es que este último no recae sobre la matriz, sino sobre filiales del grupo ubicadas en España.

Así pues, nuestro sistema fiscal mejora en progresividad, permitiendo además una recaudación adicional de cerca de 5.000 millones de euros cada año. Aún queda pendiente la tributación de la riqueza de las personas físicas, siendo éste un tema que se debatirá el mes que viene en el G20, en base a una propuesta de creación de un tipo mínimo efectivo del 2% para las grandes fortunas a nivel mundial.

La percepción social de que las grandes empresas y los ricos no pagan impuestos se acrecienta por la permisividad y relajación penal que existe con los grandes defraudadores. Sólo con un mejor control del fraude, un más eficiente sistema de sanciones, y sobre todo, una mejor conciencia ciudadana, podremos avanzar en la necesaria justicia fiscal para una sociedad más próspera y justa.

*** Mónica Melle Hernández es profesora de Economía de la UCM.