El resultado del primer debate cara a cara entre los dos probables candidatos a la presidencia de EEUU, ha disparado la probabilidad de que Trump se alce con la victoria en las elecciones del próximo 5 de noviembre. El expresidente, pese a sus condenas penales recientes, ya se encontraba por encima en las encuestas en los seis llamados Estados “indecisos” (“swing states”) que, dado el sistema mayoritario de EEUU, probablemente determinarán el resultado final. Se trata de Arizona, Georgia, Michigan, Nevada, Pennsylvania y Wisconsin. Todos ellos, salvo Georgia, dieron la victoria a Biden en 2020, y en este último Estado el resultado fue tan estrecho, que incluso Trump ha recibido una condena por “interferencia electoral”. Pero hoy las cosas han cambiado.

En Georgia, la ventaja de Trump es amplia, y esa condena no le ha debilitado, más bien lo contrario. En Arizona, las tensiones migratorias, en Michigan, el enfado de los árabe-americanos con la política de Biden en Gaza, en Nevada, el pobre desempeño económico, en Pennsylvania, el impacto de la inflación, y en Wisconsin el deterioro industrial, ya estaban girando las encuestas a favor del candidato republicano, incluso antes del desastroso debate electoral, que ha puesto en cuestión la continuidad del tándem Biden-Harris. Por todo ello, es lógico que, en las próximas semanas, las instituciones públicas y privadas, y buena parte del mundo empresarial, empiecen a descontar las posibles consecuencias de un triunfo electoral de Trump, así como el escenario de riesgo que supondría para la estabilidad política y económica mundiales.

No cabe duda de que Trump se ha convertido en el mayor riesgo geopolítico en el horizonte. Su postura en el conflicto de Ucrania, donde parece dispuesto a retirar el apoyo económico y negociar con Rusia una rendición, supondría un duro golpe a la Unión Europea y a la estrategia política, económica y militar seguida, a duras penas, por los 27 Estados miembros. Las divisiones internas probablemente estallarían y darían al traste con los deseos de avanzar en la “autonomía estratégica” y en la ampliación de la OTAN a los países amenazados por Rusia. Pero a Trump no sólo le disgusta la Unión Europea. Su obsesión con China probablemente elevará la tensión geopolítica en Asia, África y Latinoamérica. El riesgo en la lucha contra el cambio climático es otro factor a considerar. Durante su mandato no hizo nada para favorecer la transición ecológica. Y, si exhibió buenos datos de emisiones de CO2 a su salida, en 2020, fue por el confinamiento y parálisis de la movilidad asociados al Covid-19.

En este artículo, sin embargo, me voy a centrar en los riesgos económicos, sobre los que no hay un claro consenso, ni tampoco una excesiva sensibilidad. Los riesgos macroeconómicos de una victoria de Trump son múltiples. En este artículo me centraré en dos de ellos: la deuda pública y los tipos de interés a largo plazo.

El riesgo de la deuda pública

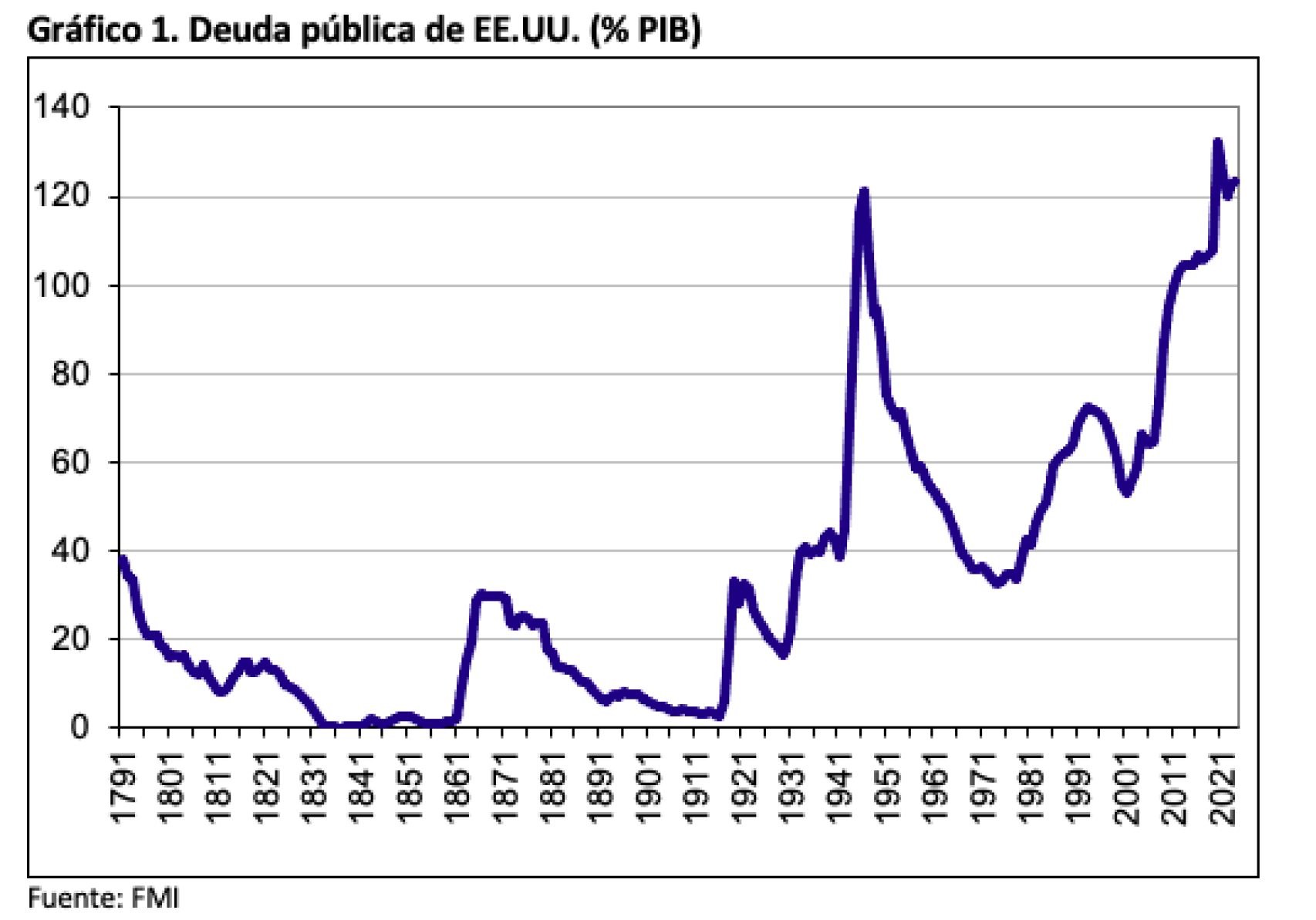

La deuda pública es probablemente, el principal riesgo de la economía norteamericana independientemente de quién gane las elecciones. En el Gráfico 1 presento la evolución de esta variable, en términos de PIB, a lo largo de la historia de EEUU. La deuda pública, cómo es lógico, se elevó con la constitución de la nueva nación, y con las guerras, tanto de Secesión (1861-65) como con la Primera Guerra Mundial (1914-18) y, sobre todo, la Segunda (1940-45), en la que alcanzó un pico del 121% del PIB. También se elevó durante la Gran Depresión de 1929 y las políticas del New Deal. Por el contrario, las guerras de Corea y Vietnam no se tradujeron en un aumento significativo de la deuda, que tuvo un ajuste continuado desde el pico de 1946 hasta finales de los años 70 (por debajo del 40% del PIB).

Gráfico 1.

Sin embargo, desde 1981, con la llegada de Ronald Reagan al poder, la tendencia al endeudamiento se hace insostenible y en 2020 alcanza un máximo histórico del 132% del PIB, bajo la presidencia de Donald Trump. Son casi 100 puntos del PIB en menos de 40 años.

Es cierto que ha habido episodios, como la Gran Recesión de 2008 o el Covid que justifican un cierto aumento de la deuda pública. Pero los niveles actuales, muy por encima del 120% del PIB, no son justificables. Y es que, en los últimos años, se ha roto la regla según la cual, los presidentes demócratas arreglaban los desaguisados fiscales de las administraciones republicanas. Algo que muchos jóvenes (y no tan jóvenes) libertarios desconocen. Pensarán que los demócratas son más propensos al gasto y a la indisciplina fiscal que los republicanos. Pero la realidad es la contraria: salvo Obama y Biden, el resto de las administraciones demócratas se han dedicado a ajustar los desequilibrios de los gobiernos republicanos y a reducir las ratios de endeudamiento. Ello se puede inferir del Gráfico 1, pero queda más patente en el resumen se presenta en la Tabla 1, donde se recogen los datos de déficit público de EEUU desde 1961 bajo las diferentes administraciones.

Tabla 1.

Pese a la escalada de la Guerra de Vietnam, Kennedy y su sucesor, Johnson, demócratas, recortaron el déficit y la deuda de su predecesor republicano, Eisenhower. Con Nixon y Ford volvió a elevarse el déficit y es cierto que en el breve mandato del demócrata Carter, apenas cuatro años, no se redujo, probablemente por el impacto de la segunda crisis del petróleo tras la revolución iraní en 1979. Pero cuando realmente se disparó el déficit fue con el republicano Ronald Reagan. Su mensaje “libertario” caló entre la población, y prometió encauzar las cuentas públicas, pero su recorte de impuestos y su aumento del gasto militar dispararon el déficit hasta niveles no vistos desde la Segunda Guerra Mundial (cerca del 6% del PIB en 1983). En ese caso no había guerra, ni recesión, ni pandemia que justificaran esa escalada del endeudamiento. Solamente “Reaganomics”. Con Bush padre se mantuvo el déficit por encima del 4% del PIB debido en parte a la herencia de Reagan y a la Guerra del Golfo. Tuvo que ser el demócrata Bill Clinton el que afrontara el desmadre fiscal republicano.

Trump se ha convertido en el mayor riesgo geopolítico en el horizonte

Con tres años consecutivos de superávit (los únicos en la historia reciente de EEUU) y un déficit promedio de 0,7% del PIB, consiguió volver a llevar la deuda pública al 55% del PIB desde el 70% de sus predecesores. Este esfuerzo duró poco, pues Bush hijo, pese a la herencia fiscal recibida (que le permitió conseguir un superávit inercial en 2001), volvió a caer en el hábito del déficit público, en parte por la guerra en Irak y Afganistán. Y Obama rompió la tradición demócrata de reducir el déficit de sus predecesores republicanos, aunque es cierto que le pilló la crisis financiera de 2008-2009. Con Trump la deuda alcanza un máximo de 132% del PIB, que solo en parte se explica por la pandemia, y con Biden, que continuó con el impacto de la pandemia y la guerra de Ucrania y sus consecuencias, se ha alcanzado el récord de déficit público, 7,5% del PIB, casi un punto por encima del promedio del período Trump. ¿Puede hablarse entonces de “riesgo Trump” con este panorama llevado a cabo por Biden? La respuesta es afirmativa por dos motivos.

El primero, porque Biden ha presentado un programa de reducción del déficit público, aunque modesto (llegar al 5,5% en 2027). Y, el segundo, porque Trump ha prometido un recorte “histórico” de impuestos y un significativo aumento del gasto militar. Por tanto, no es descartable que volvamos a ver la ratio de deuda pública en el 130% del PIB o por encima en caso de victoria del candidato republicano.

El riesgo de los tipos de interés de largo plazo

Aunque este riesgo viene determinado en buena parte por la evolución de los déficit y deuda públicos, también se verán influidos por cuestiones como la actitud de la Reserva Federal o los propios riesgos geopolíticos. Es indudable que un mayor volumen de endeudamiento público, que aumentará las necesidades de refinanciación a medida que vayan teniendo lugar los vencimientos de una buena parte de la deuda pública emitida en todos estos años de locura fiscal. Pero todo va a depender de la actitud de la Reserva Federal. En el Gráfico 2 presento la evolución, con datos diarios, de los tipos de interés de la deuda americana a diez años desde la elección de Trump en noviembre de 2016 hasta el último dato disponible (26 de junio de 2024).

Del gráfico se deducen varios hechos relevantes. El primero, en la parte inicial, es que tras la sorpresiva y ajustada victoria de Trump sobre Hillary Clinton en noviembre de 2016, los tipos a largo subieron casi de golpe en un punto, desde el 1,60% del 1 octubre de 2016 a 2,60% del 15 de diciembre de ese mismo año. Posiblemente el mercado asociaba a Hillary Clinton un modelo de reducción de la deuda similar al de su marido dos décadas antes.

Gráfico 2.

El segundo hecho es que, pese a que el déficit público siguió aumentando en los primeros años de Trump, empeorando el último dato de Obama (3,1% sobre el PIB), los mercados no le penalizaron y los tipos a largo cayeron, aunque en parte fue por la caída generalizada de tipos en todo el mundo. Lo tercero es que, con la pandemia, la Reserva Federal fue muy condescendiente con el gobierno de Trump, y llevó los tipos a largo al entorno del 0,5% (a la vez que situaba los tipos a corto en cero). Las compras de deuda pública por parte de la Reserva Federal, como hicieron todos los bancos centrales contribuyeron a mitigar el impacto financiero de la pandemia. Pero eso es parte del pasado. Porque, finalmente, tras la pandemia, los tipos de interés inician una escalada, tanto por las tensiones de inflación como de deuda pública.

Los bancos centrales ya han puesto en práctica una reducción del volumen de deuda publica acumulado en sus balances, lo que empuja los tipos de interés al alza. Los tipos a largo llegaron al 5% en octubre de 2023 en parte por el impacto inflacionista asociado a la guerra de Ucrania. Pero, pese a la notable reducción de la inflación, en la actualidad se sitúan en el entorno del 4,3-4,5%. Es decir, no han vuelto a los niveles previos a la pandemia. Y todo el recorrido, a partir de ahora es al alza, sobre todo si hay un deterioro del panorama fiscal.

Estos dos riesgos, el de deuda y el de los tipos de interés a largo plazo, aun siendo importantes, no son los únicos asociados con una victoria de Trump. En una segunda entrega continuaremos con la lista.