El próximo martes, 30 de julio, como final del curso académico y antes de irnos de vacaciones de agosto, conoceremos dos datos macroeconómicos clave para evaluar la situación de la economía española: el IPC de julio y el PIB del 2º trimestre de 2024. Estos datos rematarán una semana marcada por una EPA extraordinaria, que luego comentaré, y de buenas noticias económicas en EEUU, tanto por el lado de la inflación como del crecimiento. ¿Qué podemos esperar de este "super martes" económico español?

El IPC de julio

El martes el INE publica el dato adelantado ("flash") correspondiente al mes de julio. Se trata de una información escueta, básicamente la inflación mensual y anual de tres índices: el Índice de Precios de Consumo general, el IPC Armonizado, que se compara con el resto de la zona euro y, finalmente, las tasas mensuales y anuales de la llamada inflación subyacente.

Esta última, es la que excluye del índice general los componentes de la cesta de consumo cuyos precios son presuntamente más erráticos: la energía y los precios de los alimentos frescos (no elaborados).

La energía incluye básicamente la electricidad, el gas natural doméstico y los carburantes de automoción, gasóleo y gasolinas, fundamentalmente. La electricidad ha subido un 8% en el mercado regulado, que supone en torno a un 40% del total de los consumidores. Pero el IVA volverá a bajar este mes desde el 21% al 10%, pues se activa el mecanismo automático mediante el cual el IVA sube o baja, respectivamente, en función de si el precio del mercado mayorista (al que está vinculado el precio regulado de la electricidad) queda por debajo o por encima de los 45€ /MWh el mes anterior. Como en junio quedó por encima, la factura que recibamos correspondiente al mes de julio tendrá un IVA del 10%.

Por tanto, en lo que se refiere a la electricidad, la subida del mercado se compensará con la bajada del IVA. En lo que se refiere a los carburantes, el precio de la gasolina apenas se ha movido (+0,1%), pero el gasóleo se ha encarecido un 2,1% mensual, lo que incidirá en el IPC general y no en la subyacente, aunque lo hará de forma modesta. Con respecto a los alimentos frescos, no tenemos información, pero los modelos sugieren que subirán moderadamente.

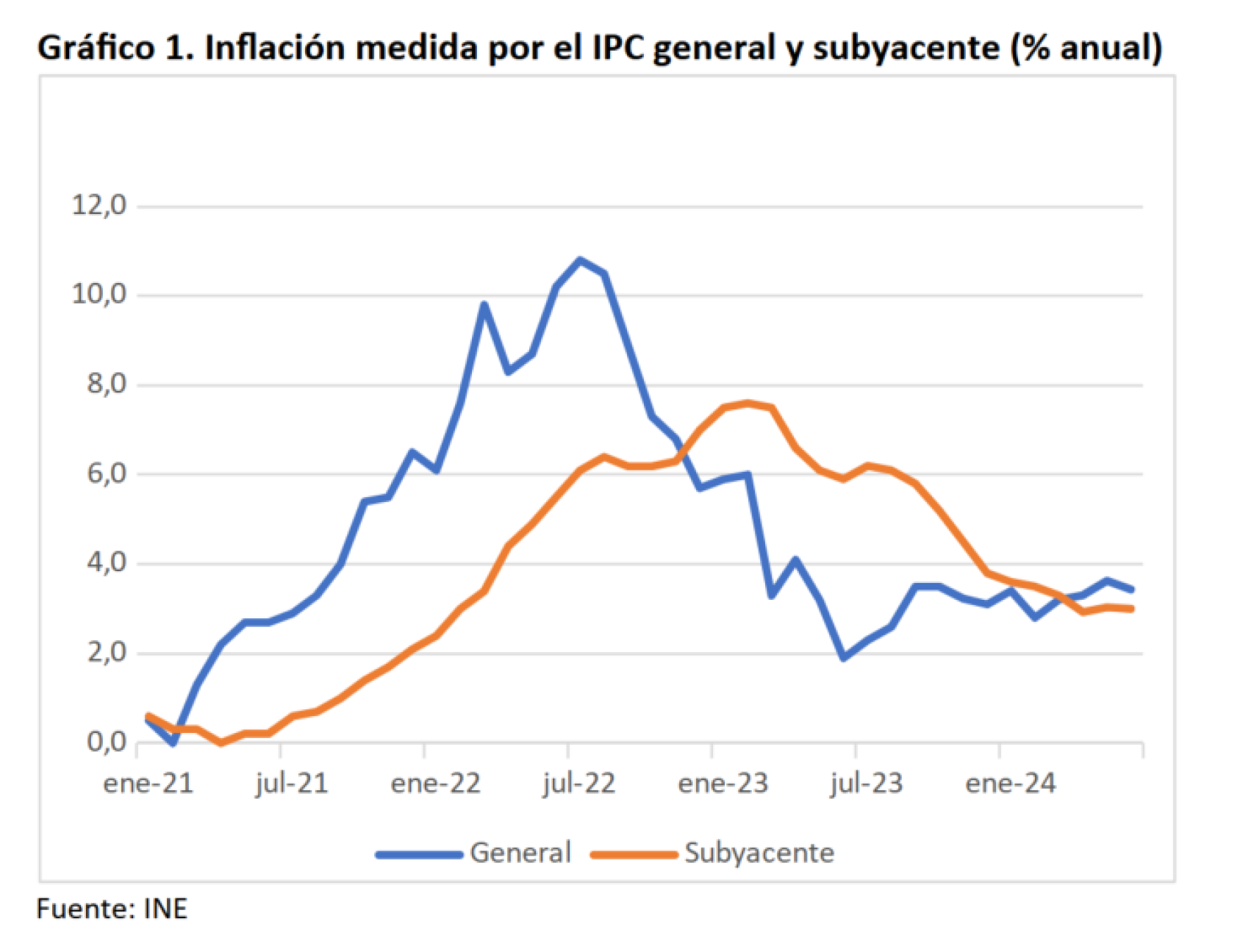

Gráfico 1.

En la crisis energética reciente, derivada de la invasión de Ucrania por Rusia, la inflación general alcanzó un máximo del 10,8% justo hace 2 años, en julio de 2022, tal y como señala el Gráfico 1.

Desde entonces y hasta febrero de este año ha caído de forma significativa hasta principios de este año, en que se empezaron a recuperar parte de los impuestos eliminados o reducidos, como el mencionado de la electricidad.

La inflación subyacente, sin embargo, no alcanzó un máximo hasta 7 meses después, en febrero de 2023, y en una cifra del 7,6%. No superó a la general hasta diciembre de 2022 y no se vuelve a cruzar con la inflación general hasta enero de este año. El motivo que explica estos "retrasos" es que el proceso inflacionario en España ha tenido 3 etapas diferenciadas: en un primer momento fue básicamente una inflación energética, que afectaba al IPC general y no a la subyacente.

En una segunda fase, se vio claramente dominada por los precios de los alimentos, especialmente los elaborados, que sufrieron no sólo el traslado del componente energético y de las subidas de las materias primas agrícolas, sino que se vieron acompañadas después de un posible aumento de los márgenes empresariales en el sector de la distribución.

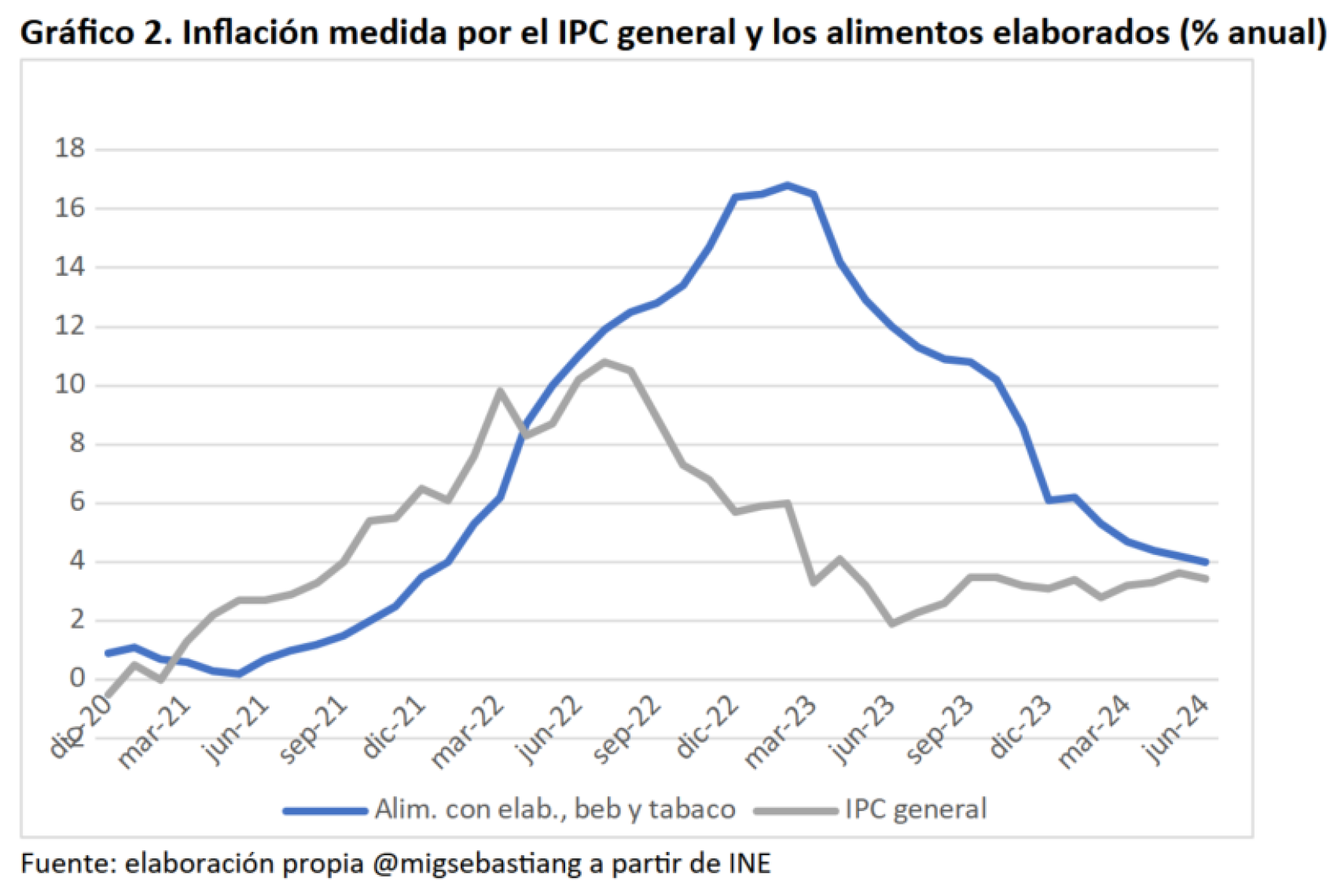

En una tercera fase, una vez la inflación de los alimentos ha ido cediendo hasta el entorno del 4%, son los precios turísticos los que protagonizan la resistencia de la inflación a bajar al entorno del 2%, como está ocurriendo en otros países europeos. En los Gráficos 2 y 3 ilustro estas dos últimas fases del proceso inflacionista español.

Gráfico 2.

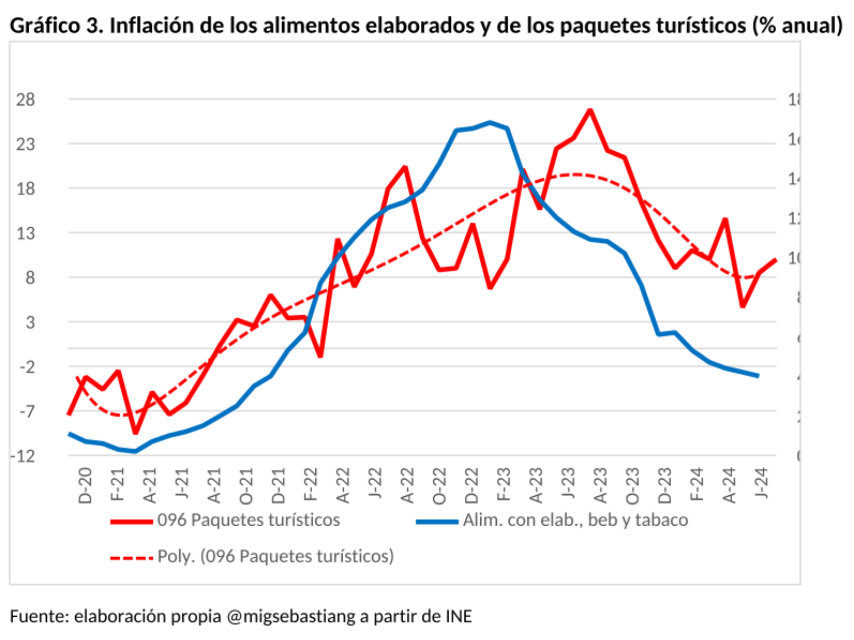

En el Gráfico 3 presento la evolución de los alimentos elaborados y de los paquetes turísticos, tanto la serie original como una tendencia suavizada. Los paquetes turísticos alcanzaron un pico de inflación del 26,8%, más del doble que el IPC general y 10 puntos por encima de la de los alimentos. Pero lo más interesante es el retraso: un año con respecto al IPC general (el pico de los precios turísticos se sitúa en julio de 2023) y casi medio año después del de la inflación de los alimentos elaborados.

Gráfico 3.

En el dato de junio, los precios turísticos incluso repuntaron a una inflación de dos dígitos, quebrando una tendencia descendente en los primeros meses del año (4,6% en abril y 8,5% en mayo) y ello alerta de un posible cambio de tendencia que podría durar hasta después del verano.

Otros precios del sector turístico también muestran resistencias a la baja. Por ejemplo, el de los servicios de alojamiento lleva dos meses en el entorno del 8% y el de restaurantes y hoteles en el 5%. Probablemente tendremos que esperar unos meses, una vez finalizada la campaña turística, para ver estas tasas de inflación sectoriales en el entorno del 4%.

¿Qué dato podemos esperar para el mes de julio? En junio la tasa de inflación mensual del IPC general fue 0,4% y la de la subyacente un 0,5%. Junio es tradicionalmente, un mes inflacionista por el principio de la temporada veraniega. Esto situó las tasas anuales en el 3,4% (dos décimas por debajo de mayo) y en el 3% (repitiendo el dato anterior), respectivamente.

Por el contrario, julio suele ser un mes deflacionista. El motivo son las rebajas. Así, en los últimos 22 años, la inflación mensual de julio ha sido en promedio el -0,6% para el IPC general y el -0,8% para la subyacente. Pero esta vez no esperamos una tasa negativa para el índice general, por dos motivos: el primero, que las rebajas ya no son lo que eran. El segundo, el empuje de los precios turísticos mencionado. Dados todos estos factores y el mencionado componente energético, esperamos para el próximo martes:

• 0,0 % mensual y 3,3% anual para el IPC general

• -0,1% mensual y 2,9% anual para la subyacente

De cumplirse esta previsión, se trataría de un buen dato de inflación, pese a las dificultades latentes y la comparación con el resto de la zona euro. La inflación general se reduciría en una décima, desde el 3,4% de junio. Y la subyacente se reduciría en otra décima y volvería a romper la barrera del 3%, que sólo lo ha conseguido una vez (abril 2024) en los últimos dos años y medio.

El PIB del 2º trimestre de 2024

Si esperamos relativas buenas noticias en la inflación, también las esperamos en el crecimiento económico, medido por el PIB. El dato del segundo trimestre es crucial porque suele marcar el del conjunto del año. Además, tradicionalmente no es un trimestre de los más fuertes, estacionalmente hablando.

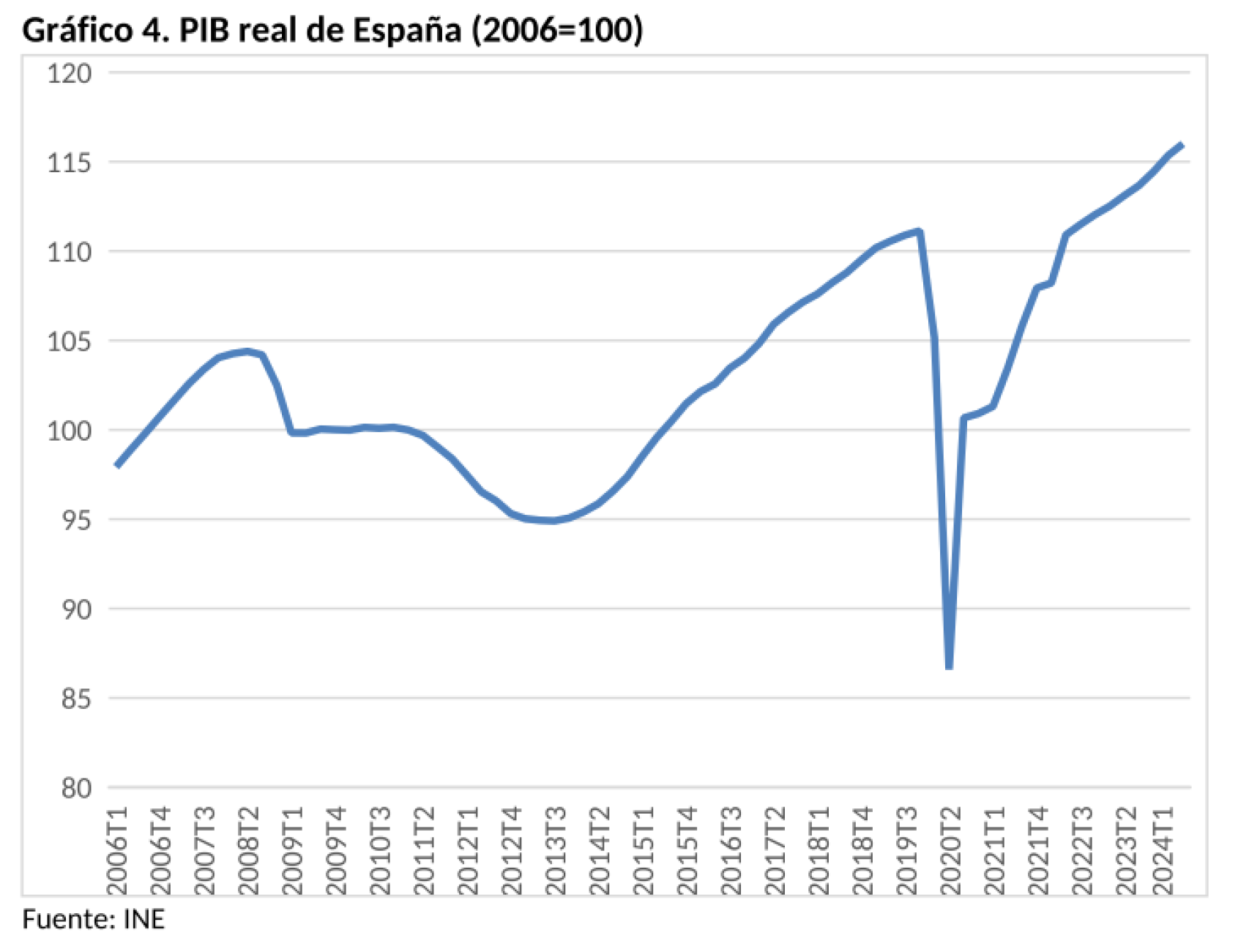

En el primer trimestre de este año el PIB real creció un 0,8% trimestral, una décima por encima de lo que había crecido en el cuarto trimestre de 2023, un 0,7%. Ambos datos fueron una sorpresa mayúscula para los analistas, tanto nacionales como internacionales.

Para hacernos una idea de la magnitud de la sorpresa, en enero de este 2024, el consenso de FUNCAS, que recoge el promedio de previsiones de los 19 servicios de estudios más relevantes del país, así como las previsiones de varios organismos públicos nacionales e internacionales (Banco de España, FMI, OCDE, Comisión Europea), vaticinaba un crecimiento del 0,3% para el cuarto trimestre de 2023 y otro 0,3% para el primero de 2024.

Estamos hablando de una desviación de más del doble en el primer caso y de casi el triple en el segundo. El 30 de enero de este año el INE publicó el avance del PIB del 4 trimestre de 2023, con un 0,6%, que dejó perplejos a buena parte de los analistas. Pero el avance se quedó corto y posteriormente lo revisó hasta el 0,7%.

Una vez conocido el dato del 4º trimestre, en marzo de 2024, el consenso de FUNCAS revisa al alza su previsión de crecimiento trimestral del primer trimestre hasta el 0,4%. Es decir, apenas una décima pese a haber cometido el conjunto de analistas que forman el consenso un error de previsión de tres décimas para el trimestre anterior. En ese informe de marzo el consenso ya desliza una previsión de crecimiento trimestral del 0,4% para el 2º trimestre, el dato que conoceremos el martes.

El 30 de abril el INE publica el avance de la Contabilidad Nacional del 1er trimestre, con un crecimiento trimestral del 0,7%, que posteriormente revisaría al alza al 0,8%. Es decir, que volvió a quedarse corto. Pero quienes se quedaron más cortos, agarrados a ese 0,4%, fueron los analistas del consenso, que volvieron a errar en un 50%. En mayo, el consenso, pese a haber sido sorprendido en el 4º trimestre de 2023 y en el 1º de 2024, seguía manteniendo el 0,4% para el dato del segundo trimestre.

El pasado 25 de junio el INE publica la revisión y el detalle del PIB del primer trimestre, cuyo crecimiento lo sitúa finalmente en el 0,8%. Y no es hasta julio en que el consenso de FUNCAS actualiza su previsión de crecimiento para el 2º trimestre hasta el 0,5%.

Todo este relato detallado ilustra que los analistas del sector privado y de las instituciones nacionales e internacionales llevan dos años equivocándose a la baja con el crecimiento de la economía española, y van revisando las previsiones "por detrás de la curva", es decir, actualizando el dato publicado y manteniendo la previsión de los trimestres subsiguientes. Lo normal es que los errores de previsión no sean sistemáticos. Es decir, es lógico equivocarse porque nadie tiene la bola de cristal, pero los errores deben ser positivos y negativos, alternando las desviaciones, y no de un solo signo.

Y el relato también ilustra que el propio INE va por detrás de los acontecimientos, revisando al alza los datos del PIB que ellos mismos publican en sus avances. Y es que algunos venimos defendiendo (véase, por ejemplo, "El misterio del PIB español" ) que el PIB español está infravalorado, a juzgar por la evolución del empleo.

Gráfico 4.

La respuesta es que es difícil hacer compatibles todas las piezas del puzle. Y esto nos lleva a la EPA del 2º trimestre, que conocimos el pasado viernes, y que señala un crecimiento del empleo del 0,4% trimestral y de las horas trabajadas del 0,5% trimestral. Esto es sólo una décima menos que los datos correspondientes al primer trimestre, cuyo PIB creció un 0,8%.

¿Es razonable esperar otra contracción de la productividad? En caso de que no lo creamos, deberíamos esperar un crecimiento trimestral del PIB del 0,6% o incluso superior, es decir, de nuevo por encima de las previsiones del consenso. Y ello nos llevaría a un crecimiento anual cercano al 2,6%, que prácticamente garantizaría un crecimiento del PIB del 2,5% para el conjunto del año.

De todas formas, más allá de la cuantía del crecimiento, que es muy importante, el foco también deberá ponerse en la composición del mismo, y en la evolución de la productividad, que es el Talón de Aquiles de la economía española. Pero para ello tendremos que esperar a la publicación detallada de la Contabilidad Nacional Trimestral, el 27 de septiembre.