No suelo ser particularmente optimista ni autocomplaciente en el análisis económico. Sin embargo, el sorprendente, por positivo, dato de inflación del mes de agosto, un mes tradicionalmente inflacionista, en especial en España y en el conjunto de la zona euro, me anima a vaticinar el final del episodio inflacionista iniciado a finales de 2021 con la crisis entre Ucrania y Rusia, y que desembocó en la invasión de ese país y el inicio de la guerra entre ambos.

La tasa de inflación del 2,2% para el IPC general en España es el segundo mejor dato desde abril de 2021. Es decir, hace más de 3 años. El mejor fue en junio de 2023: un 1,9%. Pero se trataba de un dato puntual, pues comparaba con el pico de la inflación un año antes, lo que se conoce como “efecto base”. A los 3 meses rebotaba por encima del 3% y se quedaba en esos valores hasta febrero de este año.

El rebote también fue esperado, pues la inflación subyacente se situaba en el 5,9%, lo que denotaba que seguía existiendo un importante proceso inflacionista latente. Esta vez, la subyacente se ha ido al 2,7%, que es, a su vez, el mejor dato desde enero de 2022. Es posible que haya pequeños rebotes, pues la variación de precios nunca es un fenómeno lineal, pero lo esperable es que nos quedemos por debajo del 3% en lo que resta del año. Algo que, hasta la fecha nadie esperaba.

Podemos recordar que el consenso de Funcas vaticinaba una inflación general del 3,2% para el conjunto de este año, con bastantes institutos apostando por un 3,5%. Y en septiembre de 2023, hace menos de un año, el Banco de España esperaba una inflación del 4,3% para 2024, empeorando en 7 décimas la tasa de 2023, que fue un 3,6%.

Pero lo más importante de esta sorpresa positiva es que devuelve a la inflación a su situación “normal” desde que estamos en el euro. En el Gráfico 1 presento la inflación anual de España medida por el IPC, desde el arranque de la moneda única en enero de 1999. En todo este período de más de 25 años, la inflación media en España ha sido de un 2,4%. Por tanto, el dato de agosto, 2,2%, se sitúa por debajo de este promedio.

Gráfico 1. Inflación en España desde el inicio del euro (IPC general, % anual).

Es verdad que ha habido episodios de deflación asociados a la Gran Recesión de 2008 o al impacto de la pandemia. Pero también ha habido episodios de inflación por encima del 3% e incluso del 4%. Por tanto, desde este punto de vista, podemos dar por zanjado el episodio inflacionista iniciado en 2021 y que alcanzó ese pico del 10,8% en julio de 2022.

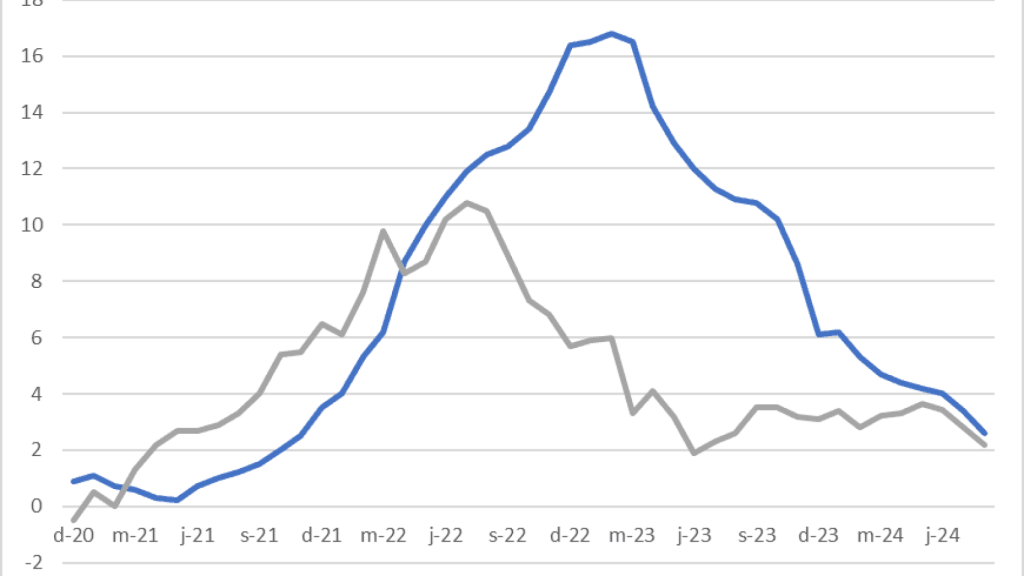

Un episodio que, primero, se trató de un choque energético que afectó negativamente a toda la economía, para luego trasladarse al sector alimentario y finalmente a algunos servicios, particularmente turísticos. En el Gráfico 2 presento la tasa de inflación general y la de los alimentos, que se ha movido con casi 7 meses de retraso con respecto al impacto energético inicial.

Pero que ahora parece que ya podemos dar por culminado, a la espera que se confirme el dato de agosto a mediados de este mes, y en el que se comprobará que los alimentos ya tienen una tasa de inflación similar a la general (e incluso por debajo si consideramos los alimentos frescos y no sólo los elaborados).

Inflación medida por el IPC general y los alimentos elaborados (% anual).

En cuanto a los servicios, se esperaba que, en los turísticos, tanto los paquetes como los alojamientos y la restauración, se atrincherasen como los últimos rescoldos de la inflación de la crisis de precios de 2022. Pero el dato de julio ya señaló que esa expectativa no era correcta y el ajuste estaba siendo más rápido.

Por ejemplo, los paquetes turísticos arrastraban una inflación del 10 en junio y bajaron hasta el 2,4% en julio. Los servicios de alojamiento también bajaron casi 3 puntos, desde el 8,2% al 5,3%. Y los restaurantes y hoteles 3 décimas, desde el 5,0% al 4,7%. Aunque no tenemos el dato detallado de agosto, es muy probable que el ajuste a la baja haya continuado también en este sector. Para algunos, podría ser indicativo de que la campaña turística no ha ido tan bien como se esperaba. Pero eso sería adelantar acontecimientos.

Lo cierto que es la inflación de servicios (excluyendo vivienda, esto es, los alquileres) se situó en julio en el 3,4%, y en media desde 2022 en un 3,9%. ¿Podemos dar por zanjado el episodio inflacionista en España teniendo importantes sectores con una inflación por encima del 3%? La respuesta es afirmativa, porque esa ha sido la “normalidad” en la economía española y en muchas otras.

Es lo que se conoce como el “efecto Balassa-Samuelson”. La inflación de los bienes comerciables (bienes industriales y alimentos elaborados) suele ser inferior a la de los bienes no comerciables (servicios, excluyendo los destinados a la exportación). El motivo es que están más expuestos a la competencia. Eso es parte de la “normalidad”.

¿Cuál ha sido la clave para que la inflación, inicialmente energética y luego alimentaria, no haya entrado en una espiral inflacionista que afectara a los servicios? Sin duda, el comportamiento de los salarios, lo que pone en valor el diálogo social.

En el Gráfico 3 presento las tasas de variación de precios y salarios durante la crisis inflacionista. Buscando la coherencia interna utilizo datos de la misma fuente: la Contabilidad Nacional Trimestral elaborada por el INE. Para los precios, utilizo el deflactor del consumo. Para el segundo trimestre de 2024 no se dispone aún el dato y lo sustituyo por el deflactor del PIB.

La serie de salario por empleado es más elaborada: divido los sueldos y salarios de la remuneración de asalariados del PIB por el lado de las rentas (es decir, quitando las cotizaciones a la Seguridad Social) por el empleo asalariado, también de la Contabilidad Nacional. Finalmente, en ambos casos, precios y salarios, tomo las correspondientes tasas anuales.

Inflación medida por el IPC general y los alimentos elaborados (% anual).

Desde el tercer trimestre de 2021, inicio de la crisis, hasta el segundo trimestre de 2024, último dato disponible e incompleto, los precios y salarios han crecido a una tasa similar: 4,8% y 4,6% en promedio anual. Es cierto que, en ese período, los precios han crecido algo más que los salarios, pero probablemente en el tercer trimestre se igualarán las tasas o incluso estén por encima las de los salarios (para acomodar el crecimiento, aunque pequeño, de la productividad).

Pero el patrón temporal ha sido muy diferente. Los precios subieron mucho al principio y los trabajadores aguantaron una pérdida de poder adquisitivo. Pero, desde finales de 2022, la inflación de consumo ha caído y los salarios han seguido subiendo, recuperando esa pérdida inicial de poder real de compra. Lo deseable es que, a partir de 2025, ambas series vayan a la baja, para reafirmar el final del proceso inflacionista.

Este comportamiento salarial (aceptar, esperar y recuperar) es típico de un esquema de pacto de rentas, en el que los salarios no suben en función de la inflación pasada, sino de la inflación esperada, con cláusulas de salvaguarda que eviten pérdidas permanentes de salario real.

De esta forma, se impiden las espirales inflacionistas en las que todos salen perdiendo: empresarios, trabajadores y el conjunto del país, que se hace menos competitivo. Por eso, no es descabellado afirmar que en España no ha habido un pacto de rentas de iure, pero sí de facto. Y todo gracias al diálogo social. Lo razonable, de cara a 2025-26, es que se recupere la expectativa de inflación del 2%, que es el objetivo del BCE.

La inflación en la zona euro

Si la inflación de agosto ha sido una sorpresa positiva en España, también lo ha sido en la zona euro, en que ha bajado hasta el 2,2%. Dentro del área monetaria sigue habiendo disparidades, aunque parece que se van reduciendo. Alemania ha sorprendido al situarse en el 2%.

De los 19 países restantes, hay un grupo que alcanza una inflación en el rango 2-2,5%, cercano al promedio y al objetivo del BCE (2%). En esta horquilla, además de España y Alemania, se encuentran Francia, Austria, Chipre y Malta. Por debajo del 2% están Italia, Portugal, Irlanda, Luxemburgo, Eslovenia, Letonia, Lituania y Finlandia. Y por encima del 3%, se sitúan Bélgica (4,5%), Holanda, Grecia, Croacia, Estonia y Eslovaquia.

Casi todos los grandes países se encuentran cercanas al objetivo del BCE o por debajo. Bélgica y Holanda son dos excepciones que impiden que el conjunto de la zona euro se sitúe en el 2% o por debajo. Seguramente el BCE tomará este hecho en consideración de cara a su reunión del 12 de septiembre. Siguiendo con el mismo razonamiento que España, en la zona euro también podemos dar por finiquitado este proceso inflacionista, al situarse el dato en sus niveles “normales”.

En el Gráfico 4 presento la inflación de España y la de la zona euro desde el nacimiento de la moneda única, en enero de 1999.

Inflación en España y la zona euro (en %).

En promedio desde la creación de la moneda única, la inflación de la eurozona ha sido el 2,1%. Por tanto, el 2,2% y las salvedades de Bélgica y Holanda, sitúan ya la inflación en su promedio histórico o incluso por debajo. La evolución de los precios internacionales del petróleo y gas natural, no permiten aventurar repuntes en el horizonte cercano, más allá de oscilaciones técnicas. Es posible que algún nuevo episodio geopolítico pudiera desatar una crisis energética como la que hemos vivido. Pero sería una crisis diferente. La actual, ha terminado y la inflación reciente, en este sentido, “ha muerto”.

Que demos por zanjado el episodio inflacionista no implica que hayamos resuelto todos los problemas económicos. La decepcionante evolución de la productividad es el Talón de Aquiles de nuestras economías y pone en riesgo el crecimiento a largo plazo y la sostenibilidad del Estado del Bienestar. Abordar las desigualdades de forma eficiente es otro de los retos, aunque relacionado con el anterior. Queda mucho por hacer.