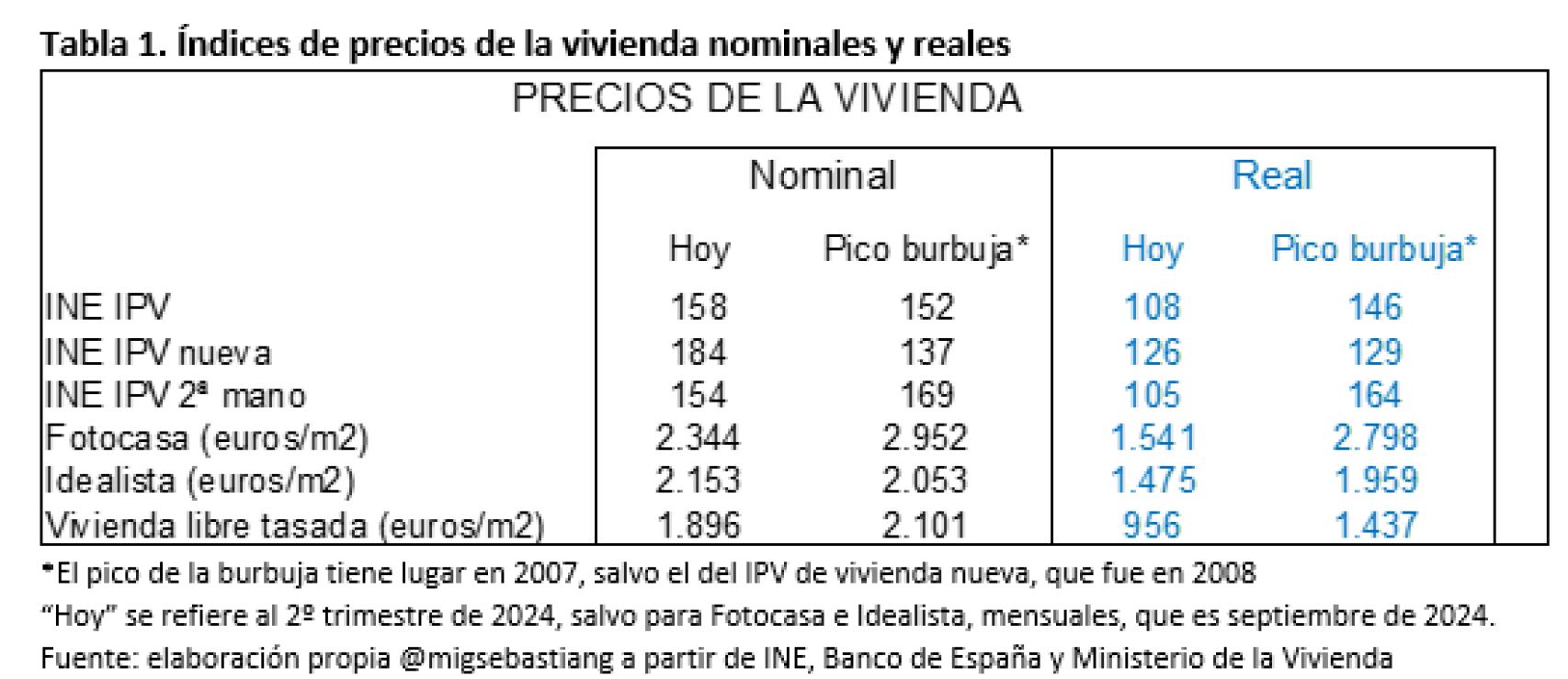

En el marco del debate actual sobre la situación del mercado de la vivienda, hace dos semanas, en estas mismas páginas, publicaba el artículo ¿Estamos ante una burbuja inmobiliaria? en el que defendía que, a partir de todas las fuentes estadísticas disponibles, no podemos afirmar que estemos ante una burbuja inmobiliaria como la de 1999-2008, pues los precios, en general, se sitúan en términos nominales (euros corrientes) por debajo o ligeramente por encima de los del pico de la burbuja (generalmente en 2007 ó 2008, dependiendo del indicador utilizado). Pero, en términos reales, esto es, descontando la inflación, se encuentran sustancialmente por debajo de esos máximos. En la tabla 1 presento un resumen de los datos clave presentados en el mencionado artículo.

Tabla 1

En efecto, en términos nominales, salvo el IPV de vivienda nueva (segunda fila) y los datos de Idealista para vivienda usada (penúltima fila), el resto de los precios se encuentra en la actualidad significativamente por debajo de los que se alcanzaron en los máximos de la anterior burbuja inmobiliaria. Y en términos reales, es decir, descontando la inflación, que es la forma correcta de medirlo, se encuentran a una distancia muy superior, salvo el mencionado IPV de vivienda nueva del INE.

Sin embargo, que no estemos en esos precios de principios de siglo no quiere decir, ni mucho menos, que no haya riesgo de burbuja inmobiliaria. Las burbujas de precios son fenómenos no lineales, exponenciales, y se pueden desatar en un espacio temporal breve (uno o dos años), aunque se tarden en detectar con más retraso. Por ejemplo, la anterior burbuja se desató justo antes de nuestra entrada en el euro (1998) y no se detectó (por parte de unos pocos) hasta 2000, aunque muchos negaron su existencia incluso hasta 2007, unos meses antes de su pinchazo (para más detalles, pueden consultar mi libro La Falsa Bonanza).

Por otro lado, comparar con el máximo anterior puede ser útil para una referencia de “cuánto han subido los precios de la vivienda” pero, posiblemente, para detectar una burbuja incipiente, habría que comparar con los primeros años del proceso seguido entonces. Además de los datos, que sin duda muestran una aceleración, hay algunas señales preocupantes. Unas vienen por el entorno económico.

Entre ellas: (I) haber vivido una experiencia inflacionista reciente, que erosiona el valor de los activos financieros y premia a los endeudados, cuyo valor real de los pasivos se reduce, (II) un crecimiento económico significativo, con fuerte creación de empleo y demanda de formación de nuevos hogares, (III) una previsible caída de los tipos de interés referencia para los préstamos hipotecarios, en los próximos trimestres, (IV) un euro barato, que estimula la inversión extranjera, (V) una recuperación del flujo de inmigrantes, que estimulan la demanda de alojamiento y (VI) unos anuncios de fiscalidad poco favorable para el ahorro. Además de estos indicadores del entorno macroeconómico, resultan incluso más inquietantes los mensajes relacionados con el mercado de la vivienda, tan populares en los años 2000-2004, y que ahora se escuchan con cada vez más frecuencia. Enumero algunos a continuación:

I. “Con estos precios de alquileres sale a cuenta pedir una hipoteca y comprar la vivienda, porque con la cuota hipotecaria pagas casi lo mismo que un alquiler y al final terminas teniendo una vivienda. Con el alquiler ‘tiras’ el dinero”.

II. “En el mercado de alquiler hay un problema de oferta (correcto), que sólo se resuelve construyendo más”.

III. “Hay mucho suelo disponible. Lo que hay que hacer es liberalizar el suelo” (este era un hit de 1999). “Madrid enseguida se termina y te topas con el campo. Los Ángeles no se termina nunca, llega hasta San Diego. Hagamos lo mismo en Madrid”. (un modelo muy poco ilusionante, ojalá respeten el Pardo y Navacerrada…)

IV. “Hay que ayudar a los jóvenes a comprar una vivienda”. (Eso fue lo que se hizo entonces, a través de deducciones fiscales. Lo que se consiguió fue aumentar la demanda de vivienda y encarecerla, incluso más que el importe de las ayudas, empeorando la burbuja. Un caso típico del “¡por favor, no me ayude más!”).

V. “La vivienda nunca baja, es una inversión segura que siempre se revaloriza, no como la Bolsa y otros activos financieros, que sufren muchos altibajos y puedes perder mucho dinero en ellos. La vivienda te protege contra la inflación, pues todos los precios suben. Además, aunque perdieran valor, siempre te queda la casa, es un activo físico”.

¿Cómo se monta una burbuja inmobiliaria?

Aunque no todas las burbujas son iguales, sí podemos perfilar un patrón de comportamiento similar en todas ellas, con diferencias por el entorno geográfico, económico, sociológico, cultural y político.

El punto de partida suele ser una subida, real o percibida, de los precios de los alquileres, que da paso a los mensajes tipo I de la lista anterior. Es decir, el precio de los alquileres “contagia” con un lapso de tiempo, al precio del mercado en propiedad, porque estimula la demanda. El apoyo de las administraciones públicas, como se señala en el mensaje IV, bien con bonificaciones fiscales, como entonces, o con avales para pagar la entrada, como ahora, alimentan esa demanda en propiedad.

El entorno económico también cumple su papel clave (bajada de tipos de interés, formación de hogares por más empleo e inmigración, inversión extranjera por un euro débil, etc.). Todo añade a alimentar la demanda de vivienda en propiedad, lo que hace subir más y más el precio. Pero la clave para que la demanda se vaya autoalimentando y se haga exponencial es el mensaje V. Tal y como señalan los modelos de mercado inmobiliario que enseñamos en Macro Avanzada (por ejemplo, el de J. M. Poterba) la vivienda es como cualquier otro activo cuya demanda se ve determinada por las expectativas de revalorización. Tu no compras oro o bitcoin porque sea más o menos caro, sino porque esperas que vaya a seguir subiendo. Y de hecho, si ha subido mucho, lejos de desincentivarte, puede trasmitirte la señal de que va a seguir subiendo, estimulando más la demanda.

Esto es exactamente lo que ocurre con todas las burbujas de precios: los tulipanes de Holanda en el siglo XVII, la de la Compañía de los Mares del Sur, en el XVIII, que arruinó a ilustres personajes como Newton, la tecnológica de 2000 y la de las hipotecas subprime de 2008. Siempre se espera que los precios sigan y sigan subiendo, hasta que de repente, se pinchan.

Estas burbujas de precios son tremendamente peligrosas para el sector financiero (en caso de que presten a los que quieren endeudarse para comprar más y más tulipanes), para los ahorradores, que suelen perder todo su patrimonio y para la economía en su conjunto, por el despilfarro de recursos que suponen y el impacto negativo sobre la productividad, al no encaminarse el ahorro a actividades de valor añadido sostenible. Pero, en el caso de la vivienda son, además, un drama social (para los que quieren acceder al mercado). Nadie necesita unos tulipanes o unos bitcoins para vivir, pero sí se necesita una vivienda. Por ello es tan importante atajar las burbujas de precios inmobiliarios en su raíz, es decir, en el mercado de alquiler.

El segundo gran riesgo asociado a la burbuja de precios es que lleve consigo un boom inmobiliario, es decir, un proceso de construcción de vivienda exacerbado, como el que ocurrió en 2002-2006. La presión social y política es muy difícil de resistir y muchos políticos caen en la tentación de abrir la espita de la construcción desaforada. Mensajes como II y III de la lista anterior son tremendamente dañinos en este sentido. ¡Si hay un problema de oferta, constrúyase! ¿Estamos seguros de que eso arregla el problema? La experiencia de primeros de siglo nos dice que no. Nunca antes se había construido tanto y nunca antes habían subido tanto los precios. Y lo que ocurrió fue que se trató de arreglar un problema, el de la burbuja de precios, creando otro peor, el del boom inmobiliario.

Afortunadamente, en Holanda no se les ocurrió renunciar a la agricultura o a la ganadería y plantar todo el territorio nacional con tulipanes. El impacto del pinchazo de la burbuja habría sido doble: la pérdida financiera de los inversores y el mandar al paro a todos los trabajadores dedicados a cultivar unos tulipanes que ya no valían nada. Nosotros sí lo hicimos. Respondimos a la burbuja de precios enladrillando el país: 600.000 viviendas nuevas al año en 2003, más que en Alemania, Francia, Reino Unido e Italia juntos. De ahí la magnitud de la crisis posterior, incluyendo la quiebra de muchas entidades de crédito.

Hay que entender que la variable que incentiva al constructor es el precio de venta de la vivienda (dados unos costes). Es lo que eleva la cantidad construida. Mientras que para el comprador-inversor, es la subida esperada de los precios. Por eso se alimenta la espiral burbuja de precios-boom de construcción, tal y como señala el diagrama 1. El entorno, las ayudas públicas, la liberalización del suelo, la bajada de los tipos de interés, son variables que aceleran el proceso. Si a un constructor le elevas el precio de venta, le mantienes la demanda “caliente” y le recortas los costes de construcción (por ejemplo, el suelo o los costes de financiación), le estimulas a construir más y más. Sin apenas riesgo.

La dinámica de formación de una burbuja y un boom inmobiliario

¿Cómo evitar una burbuja inmobiliaria?

Hay que aceptar que las responsabilidades de la burbuja no suelen ser de una persona o institución concretas. Tampoco de un gobierno determinado, aunque sí pueden ser responsables de haberla alimentado o no atajado a tiempo. Sin ánimo de ser exhaustivo, aquí va una lista de sugerencias que sirvan para abrir un debate en profundidad.

1. Hacer un análisis crítico de lo que ocurrió en la anterior burbuja. Es difícil hacerlo en el entorno político/parlamentario, dado el ambiente que se vive en la actualidad. Los gestores empresariales, tanto de la banca como del sector de la construcción, o ya no están o no deben tener mucho interés en hacer un ejercicio de esta magnitud. Por ello, la institución perfecta para hacerlo es el Banco de España. La llegada del nuevo equipo de gobierno es una oportunidad óptima. La institución, además de ser proveedora de información agregada sobre el sector, en una sola gigantesca hoja de Excel muy mejorable, tiene toda la información del sector financiero y su comportamiento en la expansión crediticia dirigida al sector inmobiliario, tanto promotor como comprador.

2. Atajar la subida de precios de los alquileres. Ya hemos argumentado que son el primer paso para la burbuja en los precios de venta. Es cierto que hay un exceso de demanda de alquiler, sobre todo en algunas zonas tensionadas. Pero ello no implica construir de forma generalizada. Debe haber un paquete de medidas simultáneas para deducir la demanda en esas zonas (ejemplo, limitar la compra de inversores extranjeros, sobre todo para alquileres turísticos, desviar la demanda a zonas no tensionadas, aprovechar y extender el teletrabajo) y aumentar la oferta “efectiva” sin construir más. Hay 4 millones de viviendas vacías, aunque la mayoría están en zonas rurales. Es un reto, en el que se ha fracasado repetidas veces, el incentivar a los propietarios a sacar sus viviendas en alquiler. Hay que hacer un estudio en profundidad sobre cuáles son las variables claves para ese estímulo (permitir el desahucio de los no vulnerables, facilitar un seguro de daños para los propietarios, incentivos fiscales para la oferta, etc.) y que sean cubiertos por el sector público, en las tres administraciones: Estado, Comunidades Autónomas y Ayuntamientos. Y también construcción de vivienda pública para alquiler. Nunca más para venta. Unos alquileres asequibles pero temporales, de forma que el inquilino protegido abandone esa vivienda y se dirija al mercado cuando las circunstancias se lo permitan. De esta forma, se iría tejiendo un stock de viviendas para alquiler que perdurase en el tiempo. En España sólo hay un 1% de viviendas de alquiler social, frente al 7,5% del total de la UE o el 34% de los Países Bajos.

3. Rehabilitar edificios. Y, fuera de los cascos históricos, elevar la altura de las viviendas ya existentes, aumentando así la edificabilidad. Muchas de ellas no tienen ascensor y con estas reformas tienen un potencial de mejora notable, sin necesidad de ocupar suelo nuevo.

4. Evitar las ayudas públicas a la compra o al alquiler. Eso alimenta la demanda y empeora el problema de precios, mas que mejorarlo. Los recursos públicos deben ir destinados a aumentar la oferta.

5. Limitar la concesión de créditos desaforada. Esto fue lo que ocurrió en la anterior burbuja, especialmente a partir de la Ley de Cajas de 2002. Hay que controlar la financiación de los promotores/constructores. En cuanto a los consumidores, es verdad que en 2006 el 18% de los préstamos tenían un loan-to-value (LTV), el porcentaje del valor de la casa que se concede de préstamo, de un 80% y hoy ha bajado a un 7% del total de préstamos hipotecarios. Sin embargo, en junio de 2024 el LTV medio era un 63%, y en junio de 2004 (un 65%). Muy parecido, por tanto, al de la época de la burbuja. Es decir, que, en general, el banco con su hipoteca te financia ahora el 63% del valor de la vivienda. Un LTV más razonable sería el 50%. También se tienen que controlar las tasaciones infladas, para evitar sobrevaloraciones que reduzcan artificialmente el LTV. Además, se debería facilitar la dación en pago para todos los préstamos hipotecarios, para que los bancos la internalicen en los costes del prestatario.

6. Desincentivar la inversión extranjera en el sector. Se debe facilitar que la inversión extranjera se encamine a sectores productivos, y no al ladrillo. La fiscalidad puede jugar un papel en este sentido.

El problema de la vivienda es uno de los más relevantes en la actualidad, pues es transversal a muchos otros problemas que tenemos en nuestra economía: la productividad, la flexibilidad en el mercado de trabajo, la movilidad geográfica, la atracción de talento, la desigualdad, la discriminación de los jóvenes y la sostenibilidad medio-ambiental. Abordarlo requiere un debate en profundidad y actuar en una variedad de medidas. No hay recetas mágicas. Y las simplistas suelen acabar en booms inmobiliarios que no resuelven el problema, sino que crean otro peor.