Banca española.

La foto más reciente de la banca española

La Autoridad Bancaria Europea (EBA, en sus siglas en inglés) ya nos ofrece datos del segundo trimestre de 2024, lo que nos permite, por un lado, disponer de una foto comparativa del sector bancario español en comparación con el resto de la UE, y por otro, analizar la evolución reciente del sector. Es un ejercicio de interés que nos permite analizar, entre otras cosas, el efecto que ha tenido la subida de los tipos de interés de los últimos años, antes de que se haya iniciado la reducción de tipos de intervención por parte de los bancos centrales.

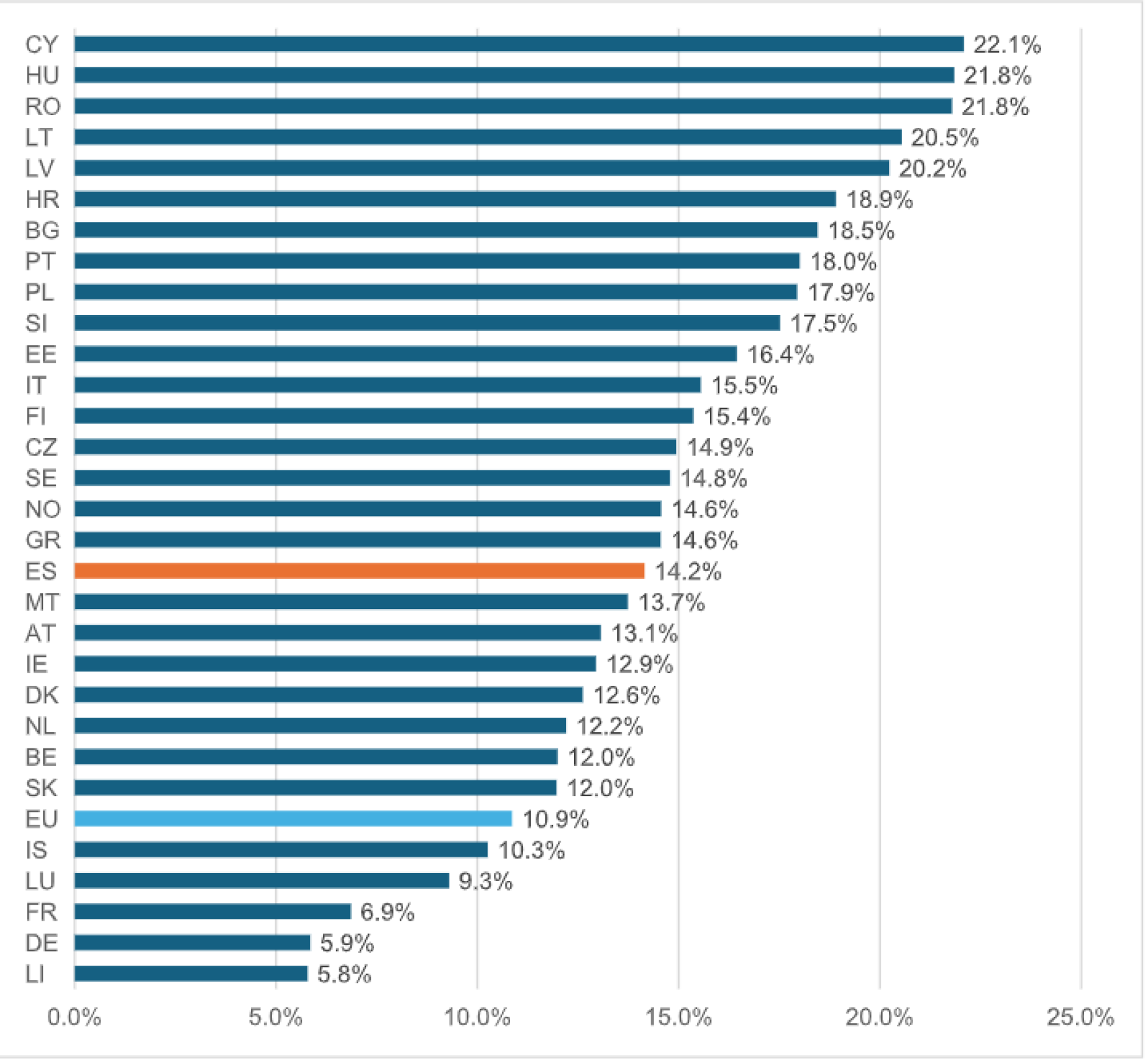

Si nos vamos directamente al último escalón de la cuenta de resultados, la rentabilidad del capital (ROE) del sector bancario español (incluyendo el negocio de sus filiales en el exterior) ha escalado hasta el 14,15%, 2 puntos porcentuales (pp) más que un año antes y 3 pp por encima de la media de la UE. En relación a los principales sectores bancarios europeos, es una rentabilidad que supera holgadamente la de Alemania (5,9%) y Francia (6,9%), pero que es inferior a la de Italia (15,5%).

Detrás de esta recuperación de la rentabilidad y de su mayor nivel respecto de la UE está el mayor margen de intereses de la banca española, que ha escalado al 2,9% del activo (0,3 pp superior al de un año antes), superando en 1,2 pp la media europea. Es un margen que ha aumentado, y con mayor intensidad que en la UE, al abrigo de la subida de los tipos de interés.

La recuperación de los márgenes y el control de los costes han permitido a la banca española ganar eficiencia. Así, si en el segundo trimestre de 2023 le costaba 47,2 euros conseguir 100 euros de margen bruto, un año más tarde le cuesta 43,4 euros. Es una eficiencia elevada en el contexto europeo teniendo en cuenta que, de media, a la banca de la UE27 le cuesta 10 euros más conseguir el mismo margen.

La recuperación del margen con el que intermedia la banca en un contexto de subida de tipos de interés ha tenido un efecto más beneficioso en la banca española que en la de otros sectores de nuestro entorno dada la importancia que tiene en su negocio esa labor de intermediación de los depósitos al préstamo. No hay más que ver lo que en el activo de la banca española pesan los préstamos y los depósitos para dejar constancia de su carácter de banca retail. También se aprecia esa característica en la composición de sus ingresos netos, donde los que provienen de intereses suponen el 76,5% del total, lo que supone 15 pp más que en la UE27.

Rentabilidad del capital de los sectores bancarios europeos. Segundo trimestre de 2024

Esta mejora en la eficiencia y en la rentabilidad se ha conseguido en un contexto de una situación holgada en términos de liquidez, como demuestran los indicadores que exige el supervisor. Así, el llamado ratio de cobertura de liquidez (que asegurar disponer de liquidez para hacer frente a imprevistos durante 30 días) se sitúa en el 176,2% en la banca española, 13 pp por encima de la media europea. Y en el caso del coeficiente que se exige para hacer frente a retiradas de fondos durante un año (coeficiente de financiación neta estable), su nivel en el 131,8% también supera en 3 pp el de la UE27.

Donde la banca española no sale bien parada en la comparativa europea es en términos de solvencia, ya que la ratio que mide los recursos propios de más calidad de que dispone un banco como porcentaje de sus activos ponderados por riesgo es el más bajo de todos los países de la UE27, con un valor del 12,8% que es 3,3 pp inferior a la media. Es aquí, por tanto, donde nuestros bancos deben hacer un esfuerzo de capitalización, a lo que ayudaría una política más prudente en el reparto de los dividendos. Algo ha mejorado en el último año (al pasar del 12,6% al 12,8%), por lo que hay que seguir por este camino.

Otro aspecto que no puede falta en la radiografía del sector es la calidad del activo y un primer indicador a analizar es la ratio de morosidad, es decir, qué porcentaje de los préstamos son de dudoso cobro. Es otro terreno en el que debemos seguir mejorando para acortar la distancia que nos separa de la banca europea, ya que la tasa actual del 2,8% supera en 0,9 pp la de la UE27. En la misma línea, también hay que seguir reduciendo la tasa de refinanciación que es 0,8 pp superior a la media (2,2% vs 1,4%). La buena noticia es que se sitúa en la actualidad en el menor valor de la serie que nos ofrece la EBA desde 2014. Desde entonces, ha caído prácticamente a la quinta parte (del 9,9% al 2,2%).

La mayor tasa de morosidad que presenta la banca española se refleja en el coste del riesgo. Así, si ponemos en relación ese coste con el activo de la banca, en España supone el 1,1%, más que duplicando el 0,5% de la banca europea. Somos el tercer sector bancario de la UE27 con la ratio más elevada. Es un coste que alimenta las provisiones, con una ratio de cobertura de los préstamos morosos ligeramente superior a la media europea (43,6% vs 42%) y que ha aumentado casi 1 pp en el último año.

Con estos datos, el diagnóstico más reciente de la salud de la banca española muestra como principales fortalezas su rentabilidad y eficiencia, así como una holgada posición en términos de eficiencia, pero que debe mejorar otros aspectos en los que muestra debilidad, como es mejorar la solvencia y la calidad del activo. La mejora de la rentabilidad ayuda a la solvencia, pero eso exige una prudente política de reparto de dividendos para destinar una mayor parte de los beneficios a reservas. Lo que a corto plazo deja de ganar el accionista, es una mayor ganancia a largo plazo.

*** Joaquín Maudos es catedrático de economía de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.