El pasado domingo, durante el 41º Congreso Federal del PSOE, Pedro Sánchez anunció que el Gobierno creará una "gran empresa pública de vivienda", "capaz de construir y gestionar viviendas desde la Administración General del Estado". Esta empresa pública, según palabras de Sánchez, debería ser “capaz de construir y administrar viviendas desde la administración del Estado”, unas palabras complementadas en los días siguientes por la ministra de Vivienda, Isabel Rodríguez, en las que precisaba que el lanzamiento de esta entidad sería “inminente” y se levantaría sobre la base de la Entidad Pública Empresarial de Suelo (SEPES). Desde esta empresa, explicó en una entrevista en TVE1, “se promoverán viviendas públicas y se construirán pisos asequibles tanto para el alquiler como para la compra en colaboración con el sector privado”.

Aunque la propuesta adolece de falta de concreción, me parece que se trata de una oportunidad formidable para tratar de combatir el doble problema estructural que sufre el sector de la vivienda en nuestro país, y cuya resolución supondría una gran mejora tanto de la eficiencia como de la equidad. Por eso me sorprende que los principales economistas hayan guardado silencio ante esta propuesta. Supongo que estarán a la espera de conocer los detalles, pero, de entrada, debería haber tenido una acogida más calurosa. Los que si han opinado han sido algunos “expertos” sociólogos del sector del urbanismo, que han manifestado que “no va a resolver ninguno de los problemas”, determinadas asociaciones del sector de la construcción, sorprendentemente en contra, y algunos representantes de los inquilinos, principales beneficiarios de la iniciativa, porque señalan que “no resuelve los problemas de corto plazo”. Eso es cierto, la Empresa Estatal de Vivienda (en adelante EEV, aunque todavía no tiene nombre oficial) no es la panacea que resuelva todos los problemas del sector, pero lo relevante es que se enfrente a los problemas estructurales que nadie ha intentado abordar en los últimos 30 años. Otras críticas, esperables, han venido de la parte política. Algunos han dicho que “es humo”, otros que “nunca se hará” o, la más llamativa, la del portavoz de política autonómica y local del PP, que la ha calificado de “solución franquista”. La considero una declaración llamativa por dos motivos. El primero, porque se abandona la línea habitual de calificar las medidas del gobierno como “comunistas” o “bolivarianas”. Y la segunda, porque no es habitual en estos días ver al PP haciendo ascos del franquismo. Ojalá sea un cambio permanente y se pueda retomar, por ejemplo, el respeto a la memoria democrática.

En este artículo voy a explicar por qué creo que la EEV es una gran oportunidad, pero también presentaré algunos problemas a los que creo que se va a enfrentar, aunque los considero subsanables. El principal motivo que se me lleva apoyar esta propuesta es que aborda el “doble problema estructural” del sector de la vivienda en nuestro país.

El doble problema estructural del sector de la vivienda

En España coinciden, desde hace tiempo, dos problemas que no son independientes, pero que son diferentes. Uno, es la escasez de vivienda en alquiler, en relación a las viviendas en propiedad. Y el otro, es la escasez de vivienda pública o, si se prefiere, de vivienda protegida. Primero voy a ilustrar el doble problema con algunos datos para luego tratar de explicar las causas que nos han llevado a esta situación y el motivo por el que creo que la nueva empresa estatal podría sentar las bases para revertir esta situación. Se trata de “problemas estructurales” porque han existido tanto en períodos de crisis económica como en épocas de bonanza. Aunque es cierto que han aflorado con más intensidad recientemente, en un periodo de expansión económica, creación de empleo y deseo de independizarse de muchos jóvenes y no tan jóvenes, pero que no encuentran alquileres a precios razonables y coherentes con su nivel salarial.

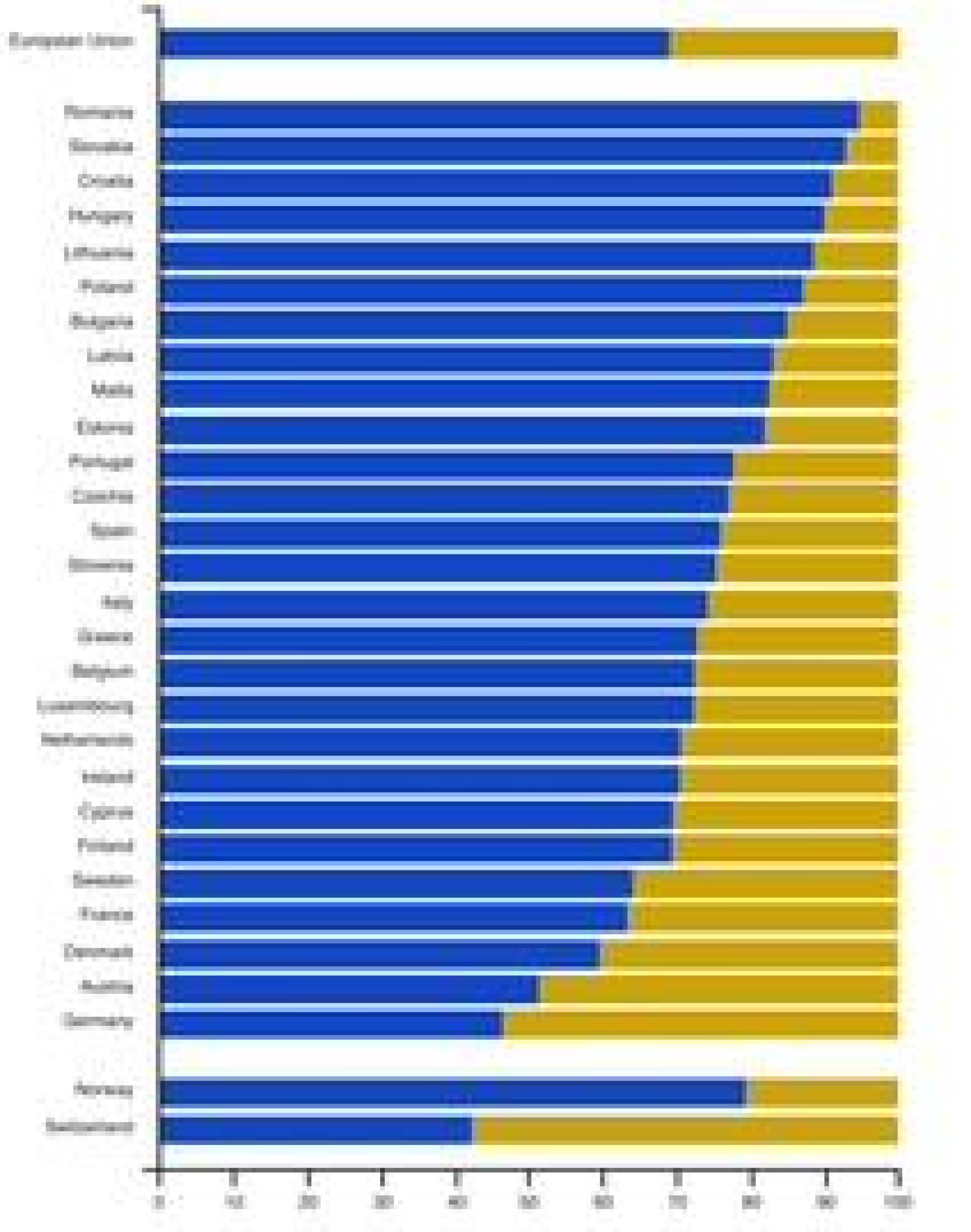

1. La escasez de vivienda en alquiler. En el Gráfico 1 presento, con datos del último informe de Eurostat, Housing in Europe (2023), los datos de población habitando en vivienda en propiedad (azul) o alquiler (amarillo) para los países de la UE y otros aledaños.

Gráfico 1. Porcentaje de población viviendo en alquiler o en vivienda en propiedad en la UE (2022) Fuente: Eurostat, Housing in Europe (2023 edition)

En general, en buena parte de la Unión Europea hay un porcentaje minoritario de población viviendo en alquiler. Pero, curiosamente, países muy desarrollados como Alemania, Austria o Dinamarca tienen un porcentaje de población mayoritariamente en alquiler. Este es también el caso de Suiza, fuera de la UE, uno de los países más ricos del mundo, pero en el que apenas hay propietarios de vivienda. Y otros países avanzados, además de los mencionados, como Suecia, Finlandia, Países Bajos, Francia o Irlanda, pese a su renta per cápita, tienen un porcentaje de propietarios inferior al español.

En la Tabla 1 se detalla, con datos del INE y para las viviendas principales (se excluyen las segundas viviendas, que sí estaban incluidas en el Gráfico 1), el total de viviendas según el tamaño del municipio y cuántas de ellas son en alquiler. Otra diferencia con el gráfico anterior es que aquel se refería a personas y este a viviendas, independientemente del número de personas que lo habiten.

Tabla 1. Primeras viviendas totales y en alquiler por tamaño del municipio (2022) Fuente: INE

En España, en 2022, había 18,5 millones de viviendas principales, de las cuales menos de 3 millones eran en alquiler, apenas un 16,1% del total. En los municipios pequeños la escasez de vivienda en alquiler es incluso mayor, con un porcentaje entre el 10 y el 14%. Solo en municipios de más de 50.000 habitantes sube algo el porcentaje de viviendas en alquiler, y en las grandes ciudades alcanza casi el 23%. Pero sigue siendo muy inferior al de buena parte de los países europeos y al de España en otras épocas. ¿Cuáles son las causas de este exceso de vivienda en propiedad? Sin ánimo de ser exhaustivos, se trata de un problema estructural de la economía española, en parte causado por motivos culturales (“alquilar es tirar el dinero”, “con la vivienda nunca se pierde dinero”, “con los activos financieros puedes tener muchas pérdidas”) o económicos (una forma de cubrirse ante la inflación, que había sido un problema crónico de nuestra economía). También influye el poder del sector de la construcción (“construir para alquiler no es rentable”) y de la banca, unos de cuyos principales activos son los préstamos hipotecarios.

¿Y cuál es el problema de tener tantas viviendas en propiedad? El principal es la eficiencia económica: dedicar buena parte del ahorro familiar a una actividad no productiva, como es el ladrillo, es ineficiente. Sólo sería productivo si se alquila, pero este no es el caso, pues las estadísticas no serían las que recogen el gráfico y tabla anteriores. El otro problema es la escasez de oferta en caso de un repunte de la demanda de alquiler, como el que ha ocurrido recientemente con la recuperación económica, una mayor creación de hogares (jóvenes que se independizan), la llegada de inmigrantes o el boom del turismo dirigido a pisos de alquiler en vez de a hoteles, por el peso de las plataformas que promocionan los pisos turísticos (Airbnb, Booking.com, etc..). Ello hace que se dispare el precio de los alquileres, lo que desvía la demanda hacia vivienda en propiedad, alimentando el círculo vicioso. La escasez de vivienda en alquiler es un obstáculo para la atracción de talento foráneo (que en general, nunca busca alojarse en propiedad) y, además, genera un problema de equidad, dado que excluye del mercado y de la posibilidad de iniciar una vida independiente a muchos jóvenes procedentes de familias sin activos inmobiliarios o con rentas bajas. La Empresa Estatal de Vivienda podría atajar este problema siempre que construya vivienda destinada a alquiler. Y no sólo beneficiaría a la población directamente destinataria de estas viviendas (gente más vulnerable o con rentas más bajas), sino que, al aumentar la oferta, bajaría el precio del alquiler para el todo el mundo, vulnerables o no. Es decir, habría una externalidad positiva sobre el mercado de alquiler. Finalmente, si la empresa pública gestionara los alquileres, como aparentemente se ha anunciado que hará, aunque fuera de forma indirecta, podría haber un efecto demostración sobre los inquilinos morosos (que serían tratados como personas que no cumplen con Hacienda o no pagan sus multas, por poner dos ejemplos) y podrían animar a propietarios con pisos vacíos a sacarlos en alquiler, en el mercado privado.

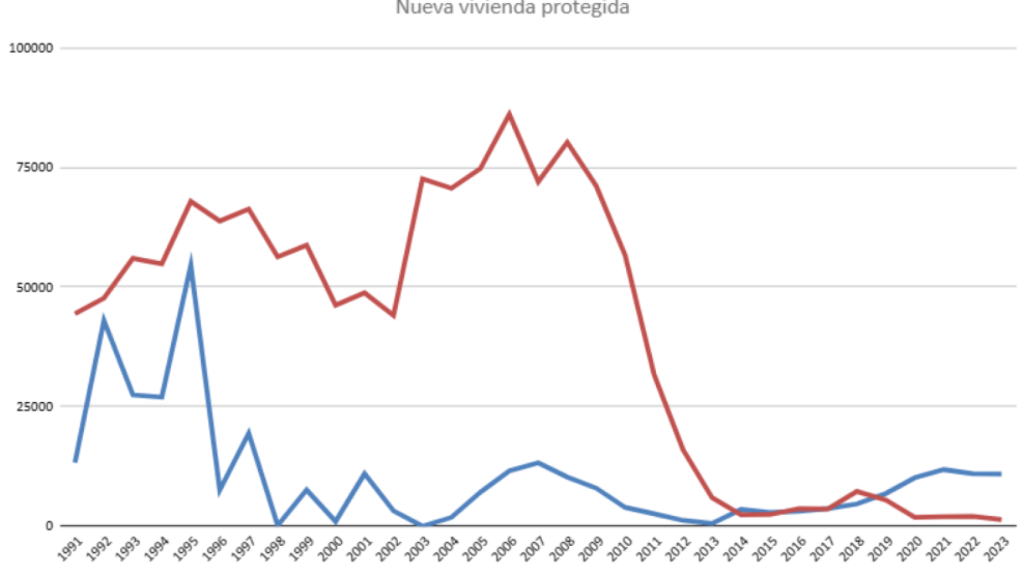

2. La escasez de vivienda pública: Un problema distinto, aunque relacionado con el anterior, es el de la escasez de vivienda pública o, si se prefiere, protegida, en España, sobre todo en las últimas décadas. Si hay escasez de vivienda pública y escasez de vivienda en alquiler, el corolario evidente es que tenemos un problema serio de vivienda pública en alquiler. Además de cumplir una función de mejorar la equidad, la vivienda pública, sobre todo si es en alquiler, se convierte en una herramienta de intervención en el mercado tan potente como la propia regulación, como hemos visto anteriormente. El Gráfico 2 recoge el número de calificaciones provisionales de nueva vivienda pública, tanto estatal como autonómica.

Gráfico 2. Flujo anual de nueva vivienda protegida, estatal y autonómica Fuente: Ministerio de Vivienda y elaboración propia

Aunque no hay datos homogéneos anteriores a 1991, desde esa fecha se pueden distinguir tres etapas diferenciadas. En los años 90, un esfuerzo conjunto del Estado y de las CC.AA. en proveer al mercado de vivienda protegida. Por ejemplo, en 1995 se alcanza un pico con 122.400 nuevas viviendas protegidas, 68.000 del Estado y 58.000 autonómicas. Con la llegada del Aznar al gobierno central, se enfría la apuesta por la vivienda pública, sobre todo en las CC.AA., aunque también en el Estado se reduce el flujo de promoción de vivienda protegida. Por ejemplo, en 2003, apenas se construyen 72.000 viviendas protegidas un 40% menos que en 1995. Y las CCAA. no aportaron prácticamente ninguna: apenas 1.800 en 2004 y ninguna en 2003. Con la elección de Zapatero como presidente del gobierno se vuelve a animar la apuesta por la vivienda pública: en 2006 se alcanzan las 98.000, de las cuales 86.000 se deben al Estado, pero 12.000 a las CCAA, que multiplican por 6 los números de 2004. Lo llamativo de este gráfico es que, en todos los períodos, el Estado actúa de impulsor de las CC.AA. en las épocas de auge, o de “enfriador” en las épocas de retroceso. Es decir, que las CC.AA., siguen, en general, la estela de la política de vivienda protegida del Estado. También conviene resaltar que estos movimientos son puramente políticos o ideológicos, pues desde 1998 a 2007 se produce un boom inmobiliario privado que afectó a ambos gobiernos. Es decir, que no había una depresión del sector en esa época ni en ningún caso ni en el otro. Con la llegada de Rajoy al gobierno en 2012 se produce el desplome de la vivienda protegida. Tanto del Estado como de las autonomías. Por ejemplo, en 2015 sólo tienen lugar 5.300 calificaciones de viviendas protegidas. Un 95% menos que en el último año de Felipe González (1995). Y de estas, menos de la mitad son estatales (2.400). Desde entonces, la oferta de vivienda pública ha estado en mínimos, sobre todo en el Estado, y sólo a partir de 2020, tras el Covid, se ha reanimado un poco la de las CC.AA., pero a niveles ridículos, dadas las necesidades sociales (apenas 10-11.000 viviendas protegidas por año en el conjunto de las autonomías). El papel del Estado en la promoción de vivienda pública puede ser doble. En primer lugar, el impulso directo a las calificaciones estatales y, en segundo lugar, su papel histórico de impulsor de la política de vivienda pública de las CC.AA.

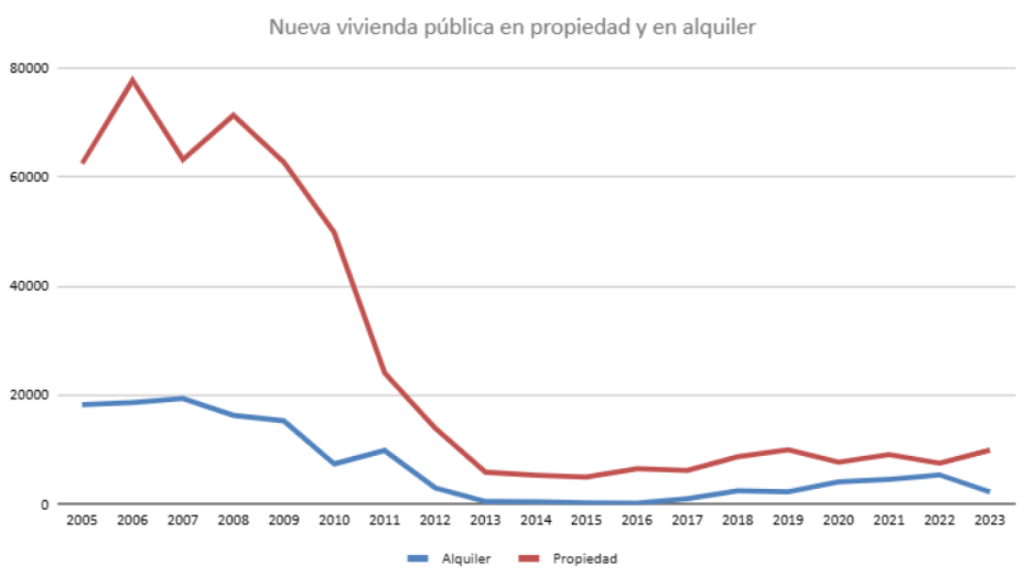

En lo que se refiere a la distinción entre vivienda pública en propiedad y en alquiler, lamentablemente sólo hay datos desde 2005, con la creación del Ministerio de Vivienda por el Gobierno de Zapatero. Es muy difícil llevar a cabo una política de vivienda sin disponer de una base de datos organizada y accesible para los investigadores. Por ello, una de las tareas de la nueva empresa estatal debería ser construir y difundir una buena base de datos que ayude a la toma de decisiones, públicas y privadas. En el Gráfico 3 se muestra la evolución de la vivienda pública en propiedad y en alquiler desde 2005, sin distinguir entre Estado y CC.AA.

Gráfico 3. Nueva vivienda protegida, en propiedad y en alquiler (2005-2023) Fuente: Ministerio de Vivienda y elaboración propia

Lo primero que se constata es el escaso peso de la vivienda pública en alquiler sobre el total. En media, un 19%. Pero este no es un porcentaje muy diferente al de vivienda en alquiler (publico y privado) sobre el total (en torno al 16% excluyendo las segundas viviendas). Es decir, el “problema cultural” crónico de la sociedad española, con ese sesgo hacia la propiedad, también se da en los gestores de la política de vivienda, tanto estatal como autonómico. Lo segundo es que, con los datos disponibles, insisto en que sólo es 2005, el único atisbo de apoyo a la vivienda pública en alquiler ocurrió en los años de Zapatero, con 18.000-19.000 viviendas anuales. En los años de Rajoy el flujo fue de 200-500 viviendas publicas en alquiler por año. Los datos públicos no cuentan cuál fue el destino de esas 105.000 viviendas públicas en alquiler acumuladas en los años del Gobierno de Zapatero. ¿Siguen en alquiler? ¿Se vendieron? ¿Cuándo y a quién? ¿Y por qué importe? Si se vendieron, fue un error. Si se mantienen, claramente es un stock insuficiente para atender la demanda de alquiler, por lo que la creación de la Empresa Estatal está más que justificada. A continuación, y de forma muy esquemática, presento algunos de los problemas a los que se deberá enfrentar la nueva Empresa Estatal de Vivienda.

Problemas a los que deberá enfrentarse la nueva empresa pública de vivienda.

1. El problema competencial. Seguramente este será el tema más espinoso, dada la confrontación política que se traslada a las relaciones entre el Gobierno central y buena parte de los gobiernos autonómicos. La Constitución establece que las comunidades autónomas asumen "la ordenación del territorio, urbanismo y vivienda", una materia que ha sido incluida en todos los Estatutos de Autonomía. Sin embargo, los datos de este artículo muestran que el modelo actual no ha funcionado a la hora de abordar el doble problema estructural mencionado. Más allá de que sería conveniente una colaboración Estado-CC.AA., la cuestión es si es estrictamente necesaria. La nueva Ley de Vivienda de 2023 reconoce la capacidad del Estado para establecer “las condiciones básicas que aseguren la igualdad en el derecho a una vivienda digna y adecuada”. Y supone un cambio de paradigma en el desarrollo de esa capacidad competencial, en lo que se refiere a la promoción de las políticas públicas de vivienda desarrolladas hasta la fecha. De hecho, la nueva empresa no sería sino el “instrumento” para poner en marcha ese cambio de paradigma. Por otro lado, el Estado dispone de suelo de su titularidad. Desconozco su cuantía y ubicación, pero hacer promoción de vivienda en ese suelo propio no creo que requiera de ninguna intervención de las CC.AA. El recurso de constitucionalidad a la Ley de 2023 por parte de la Junta de Andalucía ya ha sido desestimado. Esa es una buena base para hacer frente a los previsibles recursos contra la EEV por invasión de competencias. En caso de insuficiencia de suelo de titularidad estatal, la nueva Empresa podría llegar a acuerdos con los ayuntamientos para la cesión de suelo sobre el que promover vivienda pública, sobre todo en las zonas más tensionadas.

2. Los recursos. La nueva empresa no parte de cero, sino de una estructura jurídica y societaria como es SEPES, la Entidad Pública Empresarial de Suelo, que es una empresa pública dependiente del Ministerio de Vivienda, cuyo fin último es la gestión pública del suelo en todos sus aspectos, incluyendo suelo industrial, residencial, terciario y logístico. Ahora debería modificar su estructura jurídica para albergar a la EEV, como empresa autónoma dentro del grupo, que sea capaz de construir y gestionar viviendas. Además, están los activos que queden en la SAREB (el llamado “banco malo”, cuya deuda ha sido asumida plenamente por el Estado). También desconozco la cantidad y calidad de esos activos. Información publicada habla de que la entidad cuenta con un inventario compuesto por más de 38.000 viviendas, 24.617 parcelas y 28.700 obras en curso. Estos activos deberían incorporarse a la EEV y no tendría sentido la venta de la promotora inmobiliaria de la SAREB, Árqura Homes, a un fondo de inversión privado, tal y como, aparentemente, se estaba negociando. Finalmente, además de la construcción de vivienda nueva, la nueva empresa debería tener una división dedicada a la rehabilitación de edificios. Además de una vía rápida para conseguir oferta de vivienda pública, se conseguirían cumplir otros objetivos medioambientales, como los de ahorro y eficiencia energética. El apoyo de empresas especializadas, como las que se aglutinan en la asociación AMI, podría ser muy productivo.

3. El modelo de gestión. En algunos medios se ha hablado de la experiencia del Área Metropolitana de Barcelona (AMB). Allí se creó el Instituto Metropolitano de Promoción de Suelo y Gestión Patrimonial (IMPSOL), una entidad pública-empresarial, y Habitatge Metròpolis Barcelona (HMB), una sociedad anónima para promover vivienda de alquiler asequible participada en un 50% por el sector público (un 25% el AMB y otro 25% el Ajuntament de Barcelona) y en otro 50% por el sector privado. Según la información publicada en algunos medios, actualmente, IMPSOL cuenta ya con 5.800 viviendas construidas y comercializadas. Pero de ellas, 5.367 son en venta y apenas 433 en alquiler. No creo que ese deba ser el objetivo de la EEV. Además del modelo de colaboración público-privada, la EEV se puede plantear sacar a concurso público la construcción de una promoción de viviendas destinadas al alquiler público. Es decir, tratar su construcción como el de una autovía u otra infraestructura pública. Seguramente sería más rápido que los modelos de colaboración público-privados, aunque probablemente el óptimo sea un modelo mixto. Finalmente tenemos el problema de la gestión directa del alquiler y el “riesgo moral” de desahuciar a los incumplidores de los contratos públicos de alquiler. Probablemente será más eficiente que la gestión directa recaiga en una empresa privada.

4. Alquiler versus venta. A lo largo de todo el artículo he defendido que el 100% de la oferta pública de vivienda de la EEV debe ser en alquiler. Se trata de tener un parque de vivienda pública para siempre, pensando en las generaciones futuras, y que vaya aumentando a medida que la EEV o las CC.AA. sigan contribuyendo a ese stock. Por definición, el parque público tiene que ser en alquiler porque, una vez la vendes, la vivienda deja de ser pública. Ojalá hayamos aprendido de los errores del pasado que nos han llevado a la situación actual descrita en los gráficos anteriores.

Para concluir, la Empresa Estatal de Vivienda es una oportunidad magnífica para hacer frente al doble reto de la insuficiencia de vivienda pública e insuficiencia de vivienda en alquiler, que perjudican gravemente a la equidad y a la eficiencia de nuestra economía. Si lo consigue, podría convertirse en una “UME del sector de la vivienda”. Como la UME, fue muy criticada en su origen: “un capricho faraónico de Zapatero”, “una invasión de competencias autonómicas”, “un despilfarro de recursos”, etc. Pero hoy es una de las instituciones más valoradas por los españoles y ha mejorado sensiblemente nuestra capacidad de reacción rápida ante las catástrofes, que fue el motivo que impulsó su creación en 2005.