Pedro Sánchez y María Jesús Montero aplauden en el Pleno del pasado 27 de noviembre, ante la mirada impasible de la vicepresidenta Yolanda Díaz.

Vivimos en un mundo global, con alta movilidad de capitales y personas entre países, y la competitividad de dichos países no sólo depende de la productividad y calidad de sus productos, sino que también está muy afectada por las regulaciones fiscales correspondientes.

En fechas recientes, el Instituto de Estudios Económicos (IEE) ha publicado la actualización (año 2024) del Informe de Competitividad Fiscal para el Reino de España, que nos permite la comparativa de nuestra regulación en la materia con los países de nuestro entorno.

La recaudación tributaria en España ha vuelto a marcar un récord, alcanzando los 271.395 millones de euros en el año 2023 (un 6,4% superior al año 2022 y superando las cifras de 2019) y, según la AIRef, se espera que en el año 2024 se alcance la friolera de 295.000 millones de euros, un 8,4% superior a 2023.

El IEE publica tres indicadores: el indicador global de competitividad, la presión fiscal normativa y el esfuerzo fiscal.

El primero es una comparación relativa de los sistemas tributarios de los países de la OCDE. En el estudio se analizan más de 40 variables de política tributaria englobadas en cinco categorías. Los resultados no son muy buenos, puesto que, de los 38 países analizados, ocupamos el puesto 33 en el año 2024, empeorando desde el puesto 31 del año anterior y el 27 de 2020.

La presión fiscal normativa (PFN) es un indicador complementario a partir del estudio citado, entendida esta como la carga de gravamen que soporta realmente una economía, al margen de la recaudación que obtenga. Los resultados aquí tampoco son muy positivos: en 2021 la PFN era de 112,8, para deteriorarse durante los tres años siguientes (116,4 puntos en 2022, 117 tanto en 2023 como en 2024). Un 17% mayor que la media de la Unión Europea (UE), algo difícil de entender.

El esfuerzo fiscal es un ajuste fino de la ratio de presión fiscal teniendo en cuenta el PIB per cápita. Nuestro esfuerzo fiscal es un 13,7% superior al de la UE, mejorando desde el 17,8% del año 2022.

Ya estaríamos pagando, a cierre de 2023, lo mismo que el promedio de los 27 Estados, a pesar de que somos un 14% más pobres

Los tres indicadores nos sitúan a la cola de los países comparables y sólo uno de ellos mejora. ¿Puede la cifra de recaudación de un país incrementarse por encima del PIB nominal de manera continuada? El PIB se ha elevado un 17% desde 2019 hasta 2023 vs. un 28% de la recaudación. ¿Qué efectos tendrá todo esto con una visión de medio plazo?

¿Es una dinámica sostenible?

Como los datos de indicadores elaborados los carga el diablo y siempre hay, o puede haber, sesgos en su "fabricación", me gusta contrastarlos de manera muy resumida y simple con la base de datos pública Eurostat.

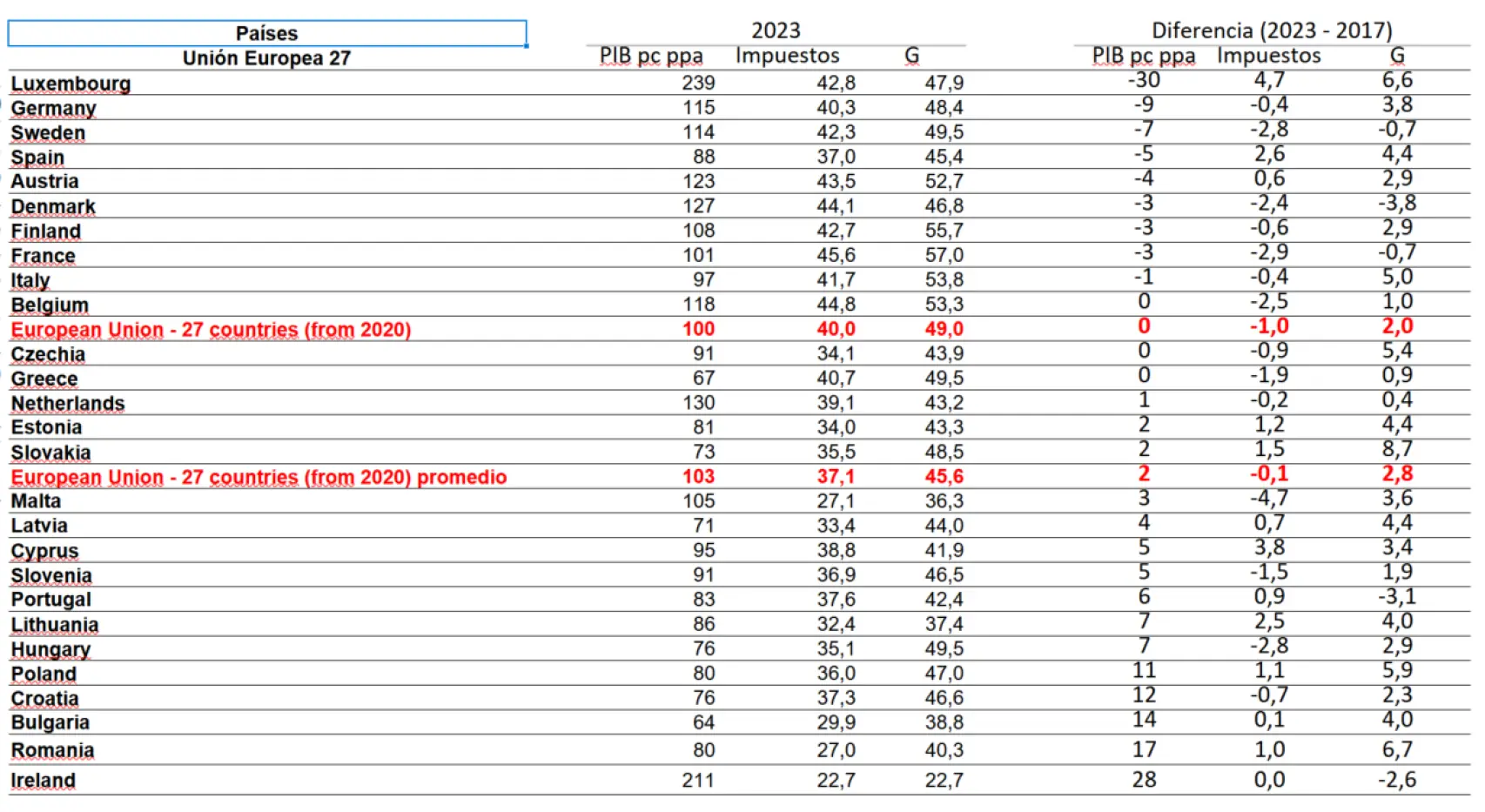

Los datos a analizar, publicados por Eurostat, son el PIB per cápita a paridad de poder adquisitivo (nos posibilita poder comparar el poder adquisitivo de los habitantes de los 27 Estados miembros, que al final es lo importante), los impuestos agregados sobre el PIB de cada Estado y el gasto total del gobierno sobre el PIB de cada Estado.

El argumento que se repite hasta la saciedad por parte de nuestros gobernantes es que pagamos menos en impuestos que nuestros comparables europeos y que la presión fiscal debe continuar subiendo, algo necesario para poder mantener el Estado de bienestar ¿Es eso así? Son conclusiones a primera vista distintas a las del IEE… ¿Quién se equivoca?

Lo primero que hay que indicar es que los datos mencionados de Eurostat son objetivos; por tanto, la comparativa por pares de países no arroja duda alguna. La duda surge cuando queremos comparar un país con un agregado europeo… ¿qué agregado usar?

Por ejemplo, a cierre de 2023 España presentaba una presión fiscal del 37%, cuando en el año 2017 tenía un 34,4%. Eurostat publica un agregado para la Europa de los 27 que sería del 40% en 2023 vs. 41% en 2017.

Atendiendo a este agregado, aunque se ha movido en direcciones opuestas entre España y Europa -España incrementando la recaudación y Europa bajándola-, podríamos inferir que el Reino de España paga muchos menos impuestos que nuestros socios y, por tanto, hay margen para seguir subiéndolos.

Si cogemos los 27 datos de presión fiscal de los diferentes países europeos y calculamos su promedio, este difiere mucho del 40%, situándose en un 37,1%. El 40% es el resultado de considerar Europa como si fuese un único país (una única recaudación y un único PIB), pareciéndose más a un promedio ponderado por población. Desde mi punto de vista, tiene más sentido calcular el promedio simple por país, al ser muy heterogéneos estos países, estando la ratio ponderada por población muy distorsionada por los países más poblados, que coincide con que son los más ricos.

Atendiendo a esta comparativa, en promedio simple, ya estaríamos pagando, a cierre de 2023, lo mismo que el promedio de los 27 Estados, a pesar de que somos un 14% más pobres.

A medida que el BCE vaya financiando menos nuestra deuda, dependeremos cada vez más de la financiación internacional

Por poner un ejemplo, Alemania es el séptimo país con más poder adquisitivo de los 27 de Europa y tiene una presión fiscal del 40,3%. Después de impuestos, sigue siendo más rica que un país como España (el decimosexto más rico de veintisiete, con una presión fiscal del 37%).

¿Debe haber progresividad entre países en función de su riqueza? Es decir, mayores porcentajes de recaudación sobre PIB para los países más ricos vs. los más pobres. Es una respuesta que deben responder ustedes. Yo lo tengo claro, además es lo que sucede en líneas generales, pero no en el caso del Reino de España.

Por otro lado, hay que tener en cuenta que España es el país con la tasa de desempleo más elevada de la región. Según el IEE, bajo el supuesto de que España tuviese un desempleo igual al de la media de la UE, la presión fiscal en España aumentaría en un 1,9%.

Teniendo en cuenta esta diferencia, ya estaríamos igual que el dato de los 27 publicado por Eurostat (un único país-promedio ponderado) y estaríamos pagando mucho más que el promedio simple de la presión fiscal de los 27. Esta cifra podría ser muy superior si consideramos las estimaciones de economía sumergida que no hacemos en este artículo, dado que son conjeturas precisamente por ser economía sumergida, pero parece que nuestro país puede estar entre los líderes de este segmento opaco y más que cuestionable.

De 2017 a 2023, sólo 9 países de los 27 vieron reducido su poder adquisitivo en términos relativos frente al agregado europeo y, por desgracia, nuestro país se encuentra en esta lista (siendo el cuarto que más se ha deteriorado). De estos 9 países, todos más ricos que España, nuestro país, junto con Luxemburgo, son los únicos donde se han incrementado los impuestos de forma significativa (Luxemburgo es el país más rico de los 27, por lo que parece que se lo puede permitir).

Y en lo concerniente al gasto público, ¿no es sostenible nuestro Estado de bienestar? Nuestro gasto público sobre PIB ronda el 45,4% y está en la línea del promedio de la UE… y subiendo. Desde el año 2017, España es el séptimo país que más ha incrementado su gasto público sobre PIB.

Les dejo una tabla resumen de lo indicado con datos de Eurostat para que ustedes puedan sacar sus propias conclusiones.

Sin duda alguna, la situación es preocupante y, a medida que el BCE vaya financiando menos nuestra deuda, dependeremos cada vez más de la financiación internacional.

No parece que España tenga un problema fiscal por la insuficiencia de ingresos tributarios, sino por el aumento del gasto que excede el crecimiento de la recaudación, a pesar de que esta supere el incremento del PIB. El IEE estima que España podría recortar sus niveles de gasto por un monto aproximado de 60.000 millones de euros sin que ello resultase en una menor prestación de servicios básicos.

Pib pc ppa: Pib per cápita real a paridad poder adquisitivo. Impuestos: impuestos agregados sobre Pib. G: Gasto público sobre Pib.

*** Pedro Mas Ciordia es director general de Santander Private Banking Gestión.