Los pasados 12 y 18 de diciembre, el Banco Central Europeo (BCE) y la Reserva Federal de EEUU (FED), respectivamente, cumplieron con las expectativas de los mercados y bajaron los tipos de interés oficiales en 25 puntos básicos (1/4 de punto). Se trataba, en el caso del BCE, del cuarto recorte en este año, en total 100 puntos básicos (pb). Y, en el caso de la FED, del tercer recorte, aunque la cuantía acumulada también ha sido de 100 pb, por haber sido el primer descenso de 50 pb.

Los mercados financieros apenas reaccionaron al movimiento del BCE por estar plenamente descontado (aunque había voces que señalaban la posibilidad de una rebaja de 50pb). Por el contrario, el recorte de la FED ocasionó un desplome de los mercados financieros, no porque no estuviera previsto, sino por el cambio del tono verbal del presidente, mucho mas hawkish (halcón) en lo que se refiere a futuros descensos, y al que me referiré más adelante.

Estos movimientos en los mercados muestran la relevancia que tiene la evolución de los tipos de interés por su impacto en la inversión productiva, en la inversión inmobiliaria, en las hipotecas, en los márgenes de la banca, en el coste del crédito al consumo o en la rentabilidad de los ahorros de muchos ciudadanos de cierta edad.

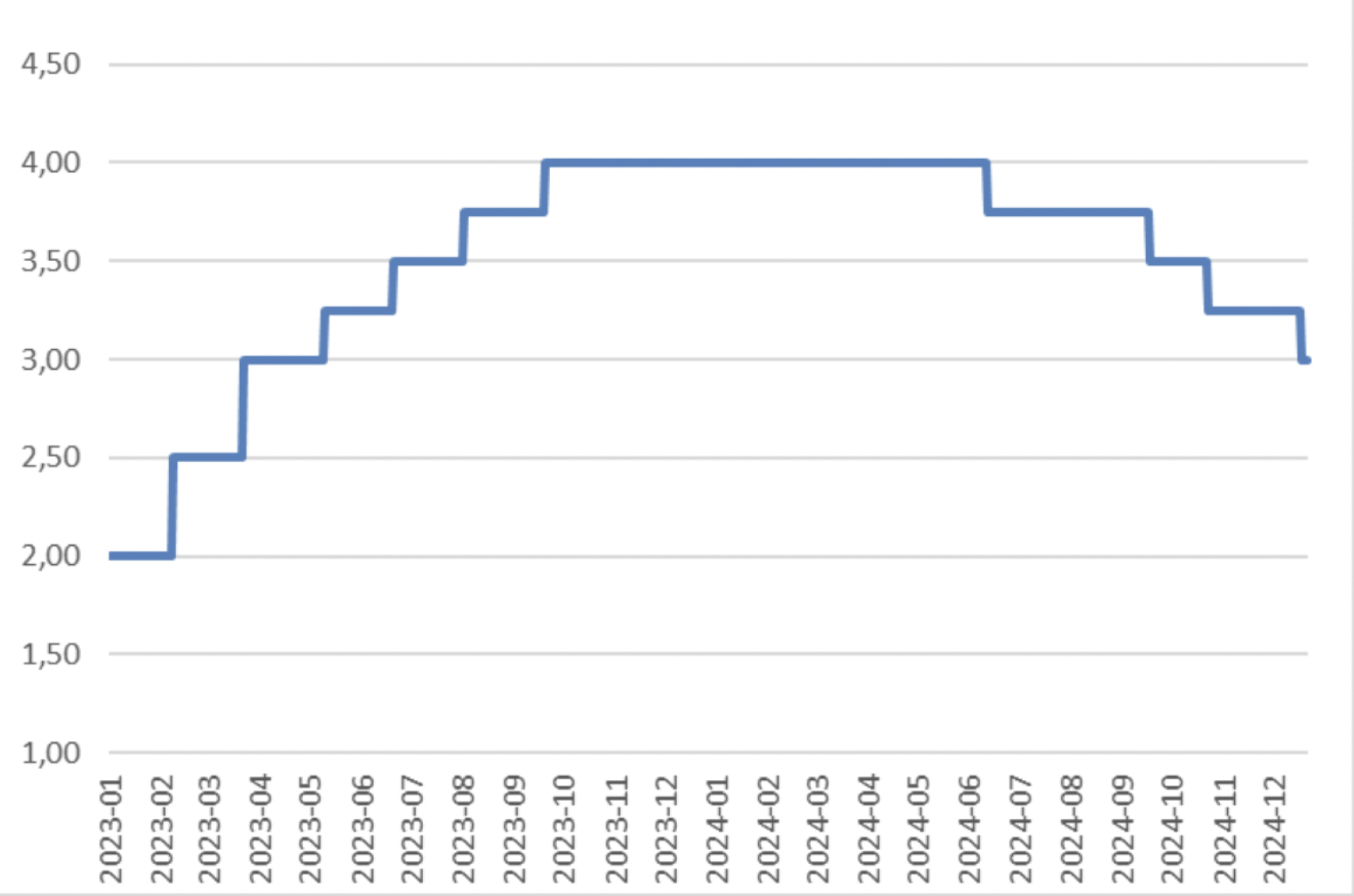

Antes de entrar en los posibles movimientos de tipos en 2025 conviene poner en perspectiva esta evolución reciente de la política monetaria de los dos principales bancos centrales del mundo. En el Gráfico 1 presento la evolución del tipo de interés de la facilidad de depósito del BCE (el más utilizado y el menor de los tres tipos de interés oficiales del BCE) tanto en 2023 como en 2024.

Gráfico 1. Tipo de interés del BCE (facilidad de depósito) en 2023 y 2024

Fuente: BCE

Lo primero que llama la atención es que, pese a que mucha gente piensa que el BCE ya lleva tiempo bajando tipos, lo cierto es que la primera bajada no tuvo lugar hasta el 12 de junio de 2024. Es decir, a mitad de este año que acaba.

Lo segundo, que, pese a estos recortes, el tipo oficial todavía está un punto por encima de lo que estaba a principios de 2023. Es decir, que en 2024 sólo se ha corregido la mitad de los 200 puntos de subida que tuvieron lugar el año pasado, repartidos en 6 alzas: las dos primeras de 50pb cada una y las cuatro últimas de 25pb. Todo ello, por no hablar de los 250 puntos de ascenso de tipos en 2022, concentradas en la última mitad del año, ante la escalada de la inflación como consecuencia de la crisis energética derivada de la guerra de Ucrania.

Y, lo tercero es que, aunque no se vea en ese gráfico, este 4% del tipo de interés ha sido el máximo en la historia del BCE, como luego veremos. Por tanto, se ha tratado de un endurecimiento inédito de la política monetaria.

En resumen, dados los 3 hechos, podemos afirmar que, a primera vista, queda bastante margen de bajada en la zona euro.

En lo que se refiere a la Reserva Federal, en el Gráfico 2 se presenta el límite inferior del rango objetivo de los federal funds. Por ejemplo, el último movimiento ha situado el rango en el 4,25-4,50%, por lo que cogeríamos el 4,25% a efectos del gráfico y el análisis posterior.

Gráfico 2. Tipo de interés de la Reserva Federal (límite inferior del rango) en 2023 y 2024

Fuente: Reserva Federal de San Luis (FRED)

Al igual que en el caso del BCE, la FED no ha “movido ficha” hasta bien entrado 2024. De hecho, hasta septiembre de este año, por lo que, por primera vez, el BCE ha roto su seguidismo de la FED, tal y como pedíamos en estas páginas hace justo un año (véase el artículo 'El BCE no debe hacer seguidismo de la Reserva Federal') y recortó tipos en junio, tres meses antes que la FED.

Del Gráfico 2 también llama la atención que la Reserva Federal había ido mucho más lejos que el BCE, subiendo los tipos hasta el 5,25% frente al 4% de la eurozona (tomando los rangos inferiores en ambos casos). Sin embargo, y al contrario del BCE, la Reserva Federal ha situado los tipos al acabar el año exactamente en el nivel que tenía a principios de 2023. Es decir, ha desandado toda la política monetaria llevada a cabo en 2023. El BCE, como vimos, sólo ha recorrido la mitad del camino. Bien es cierto que la FED había subido los tipos 425 puntos básicos en 2022, más del doble de lo que los elevó el BCE. Es decir, que la FED es mucho más “activa” (o agresiva, si se prefiere) tanto en las subidas como en las bajadas, lo que ha hecho considerar a buena parte del mercado que las bajadas iban a continuar igual de intensas en 2025 (otros 100 puntos básicos, como poco).

Sin embargo, en su rueda de prensa del pasado jueves, el presidente de la FED, Jeremy Powell, vino a decir que, como mucho, habría dos bajadas adicionales a lo largo del año 2025. Y ello lo justificó en base a la incertidumbre. “Cuando conduces en una carretera con niebla, moderas la velocidad. Cuando entras en una habitación a oscuras llena de muebles, también reduces la velocidad”. Está bastante claro, aunque no lo dijo explícitamente, que la niebla y la oscuridad de la habitación tienen nombre y apellidos: Donald Trump.

La preocupación por una guerra arancelaria y su impacto sobre la inflación, o un posible nuevo choque energético por los acontecimientos geopolíticos, o una posible crisis de deuda si se continúa aumentando el déficit público o se desregula el mercado financiero, están en la agenda de principal banco central del mundo. Pero, si ignoramos estos riesgos y creemos que el choque de oferta energético ha terminado, ¿cuál debería ser la evolución futura de los tipos de interés?

Para contestar a esta pregunta distinguiré entre el escenario de tipos a largo plazo, lo que se conoce como el tipo 'natural' o 'neutral' al que se supone deberíamos ir pronto todos los países, y el ritmo de convergencia a ese tipo 'natural', que es a lo que se ha referido Powell en sus declaraciones al enfriar las expectativas de recortes rápidos.

El tipo de interés 'natural' o 'neutral'

Se puede definir como aquel tipo que elegiría el banco central en caso de que la economía estuviera creciendo a su ritmo tendencial o potencial (es decir, sin expansiones ni recesiones, lo que se conoce como output gap cero) y la inflación se situara en su nivel “objetivo”, tanto la observada como las expectativas. Siguiendo lo que se conoce como regla de Taylor, sería igual a un tipo de interés real de largo plazo más el objetivo de inflación. No se conoce cuál es ese tipo real, aunque se sospecha que debe ser muy bajo. Tampoco se sabe cuál es el crecimiento tendencial o potencial, dados los continuos choques de oferta a los que se someten nuestras economías, fundamentalmente por el lado de la revolución tecnológica. Por ello, la forma más sencilla, pero, probablemente, la más eficiente de estimar este tipo 'natural' es a partir de la media histórica de los tipos oficiales de los bancos centrales.

Tomando un periodo suficientemente largo, se supone que, en promedio, la economía ha estado en su nivel tendencial, pues los periodos en los que haya estado por debajo se han debido compensar con los períodos en los que ha estado por encima. En lo que se refiere al objetivo de inflación, también es lógico que los bancos centrales lo hayan alcanzado en períodos largos. De otra forma, su política monetaria habría fracasado en promedio. ¿Cuál es ese horizonte temporal razonable que justifica que el promedio sea 'natural'?

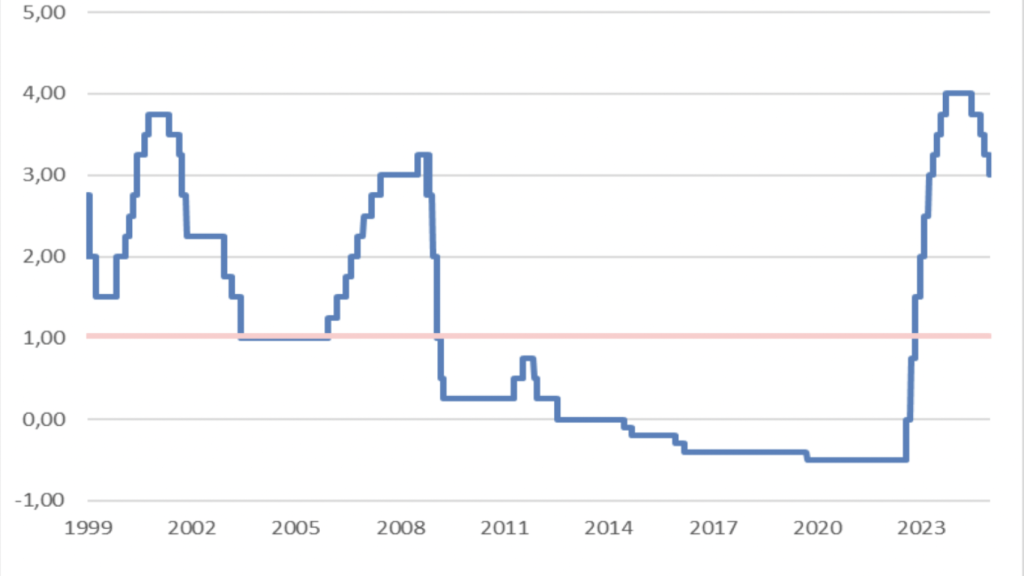

En el caso del BCE, la media histórica está clara: los últimos 25 años, dado que el BCE nació el 1 de enero de 1999, aunque el euro físico (billetes y monedas) no estuviera disponible hasta 2002. Y, para ser consistentes, tomaremos el mismo período para la Reserva Federal.

Gráfico 3. Tipo de interés del BCE (facilidad de depósito) desde 1999 hasta 2024

Fuente. BCE y elaboración propia

En el Gráfico 3 se presenta la historia de los tipos del BCE desde su origen hasta hoy, así como su promedio histórico. Como ya mencionamos anteriormente, este tipo se ha movido en el rango entre el 4% y el -0,5%. Su máximo histórico lo alcanzó precisamente en la primera parte de este año 2024. En cuanto a su promedio, ha sido del 1%. Por tanto, el nivel alcanzado recientemente del 3% está muy lejos de su nivel 'natural' o 'neutral'. Y tiene un importante recorrido a la baja. Otra cosa es que el BCE lo vaya a utilizar o que lo vaya a hacer de forma inmediata.

En lo que se refiere a la Reserva Federal, su evolución para los últimos 25 años se presenta en el Gráfico 4. En esta ocasión utilizo los tipos 'efectivos' de los fondos federales, pues no hay datos del rango (límite inferior y superior) anteriores a 2008. Hay una diferencia de unos 33 puntos básicos entre este tipo y el limite inferior del rango que aparecía en el Gráfico 2.

Gráfico 4. Tipo de interés 'efectivo' de la Reserva Federal desde 1999 hasta 2024.

Fuente: Federal Reserve Bank de S. Luis y elaboración propia

En este caso, el promedio histórico de la Reserva Federal está en el 2,04%, es decir, el doble del tipo 'natural' del BCE, aunque habría que descontar esos 33 puntos básicos por el cambio de denominación. En cualquier caso, estaríamos hablando de un tipo promedio a largo plazo del 1,75%. Eso haría que el tipo de interés 'natural' de la FED sería sustancialmente mas elevado que el del BCE y, por tanto, el recorrido a la baja sería menor. Y ello a pesar de que la Reserva Federal parte en 2025 con unos tipos más altos que el banco de la eurozona: 4,25% vs 3%.

Por tanto, hay una diferencia entre los dos bancos centrales de 125 puntos básicos. Como el punto de llegada de la FED es 75 puntos básicos más alto que el del BCE, estaríamos hablando de que sólo tiene un recorrido a la baja de 50pb superior al del banco de la eurozona (125-75).

Convergencia al tipo “natural”: ¿cuál va a ser el ritmo de bajada?

Hemos concluido que, a partir de la evidencia histórica, el BCE tiene un potencial de bajada de 200 puntos básicos (desde el 3% actual al 1% de promedio histórico). Por su parte, la Reserva Federal tiene un recorrido teórico de 250 puntos básicos (desde el 4,25% actual en su limite inferior hasta el 1,75% de su tipo natural 'estimado'). ¿Quiere decir que agotarán este margen en 2025?

En el caso de la Reserva Federal, claramente no lo hará. A los argumentos de incertidumbre de política interior y geopolítica a los que hacía mención Powell, hay que sumar que la economía americana está lejos de su objetivo de inflación del 2%, tal y como recoge el Gráfico 5. También está creciendo muy por encima de su nivel potencial del 1,5-2%, lo cual es otro argumento que contribuye en la dirección de no bajar tipos o hacerlo gradualmente.

Por tanto, no puede situarse a corto plazo en su nivel 'natural' del 1,75% ni por asomo. Pero dos bajadas de 25pb cada una parece un movimiento escaso, y yo apostaría por un recorte de 100-125 puntos y terminar el año 2025 en el 3-3,25%, sobre todo si la inflación mejora y el crecimiento se ralentiza algo. Todo ello con la incertidumbre política pendiendo como una espada de Damocles.

Gráfico 5. Inflación en EE.UU. y en la eurozona (% anual)

Fuente: Reserva Federal y Eurostat

Por el contrario, en la eurozona la inflación está cerca del objetivo del 2% y parecen haberse moderado los precios de los alimentos y los salarios, aunque no tanto los servicios turísticos. Y el crecimiento de la eurozona esta muy por debajo del de EEUU y probablemente de su nivel potencial o tendencial. Dos argumentos que empujarían al BCE a moverse más rápidamente.

Sin embargo, pese a estar justificado desde un punto de vista macroeconómico, el BCE ha sido tradicionalmente 'halcón': recuérdese su subida de tipos en verano de 2008, en vísperas de la caída de Lehman Brothers, o la subida en 2011, en plena crisis de deuda soberana de la eurozona y que estuvo a punto de llevarse al euro por delante. Teniendo en cuenta esta 'genética hawkish' de nuestro banco central, probablemente no veamos recortes de más de 100pb en la eurozona en 2025.

Todo ello dependerá de la situación de la economía alemana y, en particular, de su industria. Además de los comentados efectos expansivos directos de la bajada de tipos, hay que añadir que contribuye a la debilidad del euro (está en mínimos de más de 2 años frente al dólar). Ello ayuda a la competitividad exterior de nuestras economías y a nuestras exportaciones. Pero el BCE apenas mira el tipo de cambio.